Läkare är en av de mest vördade yrkena i vårt samhälle. Det finns många föräldrar som önskade att deras barn kunde bli läkare. Detta är inte förvånande, tänk på att det är ädelt att rädda andras liv och samtidigt få en hög lön.

Sjukvård är ett grundläggande behov och efterfrågan ökar på grund av en åldrande befolkning. Människor är också oroliga för en stigande vårdkostnad.

Med dessa underliggande trender och bekymmer är det ingen överraskning att medicinska aktier är en favorit bland investerare.

Men verkligheten har varit förbryllande – medicinska aktier har tagit stryk de senaste åren och FTSE ST Health Care Index har fallit med 29 % under de senaste fem åren!

Jag tror att sjukvårdsaktier i Singapore är mer attraktivt prissatta nu än tidigare.

Den långsiktiga sjukvårdstrenden är fortfarande intakt och det här kan vara ett bra tillfälle att ta upp något – jag kommer att fokusera på TalkMed i den här artikeln.

TalkMed är specialiserat på onkologi (cancerbehandling) och driver 9 kliniker inom Parkway Holdings sjukhus som Mount Elizabeth och Gleneagles. Det grundades av Dr Ang Peng Tiam – han var en av presidentens forskare 1977 och valde att studera medicin vid National University of Singapore (NUS) istället för ett utländskt universitet. Han startade så småningom den medicinska onkologiska avdelningen på Singapore General Hospital (SGH) och var huvudläkare för nuvarande premiärminister Lee Hsien Loong 1992, när den senare behandlades för lymfom.

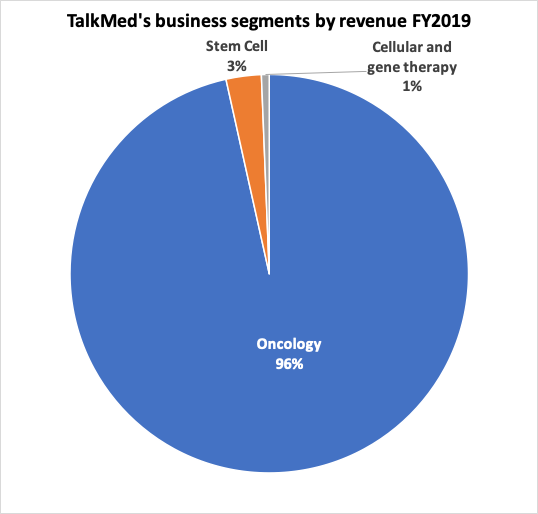

TalkMed har andra verksamheter som stamcells- och genterapi. Men de är begynnande utvecklingar inom onkologiområdet och har ännu inte antagits allmänt. Onkologitjänster bidrog med 96 % av Talkmeds intäkter under FY2019.

TalkMeds vinstmarginaler har varit saftiga hela tiden – och tjänat uppemot 47 % vinstmarginaler som många företag bara kan drömma om.

| Räkenskapsår | Vinstmarginal |

| FY2010 | 67 % |

| FY2011 | 66 % |

| FY2012 | 62 % |

| FY2013 | 50 % |

| FY2014 | 61 % |

| FY2015 | 57 % |

| FY2016 | 54 % |

| FY2017 | 52 % |

| FY2018 | 47 % |

| FY2019 | 47 % |

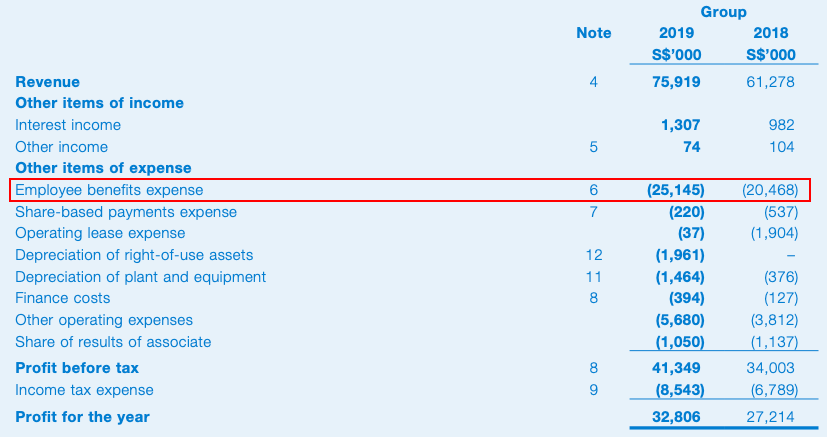

Du kan se att den största utgiften i resultaträkningen för 2019 var personalförmåner (som är läkarnas löner) medan resten av utgifterna var oavkortade – den näst högsta utgiften var inkomstskatt! IRAS sa:"tack för bidraget till nationsbyggande .”

Detta tyder på att marknaden värderar onkologiska tjänster högt, eftersom patienterna är villiga att betala för att få behandling. Det är inte svårt att förstå med tanke på att cancer ofta är en dödlig sjukdom och om man har ekonomiska möjligheter att rädda sitt eget liv skulle de flesta göra det. TalkMed är därför i en mycket lukrativ nisch inom medicin.

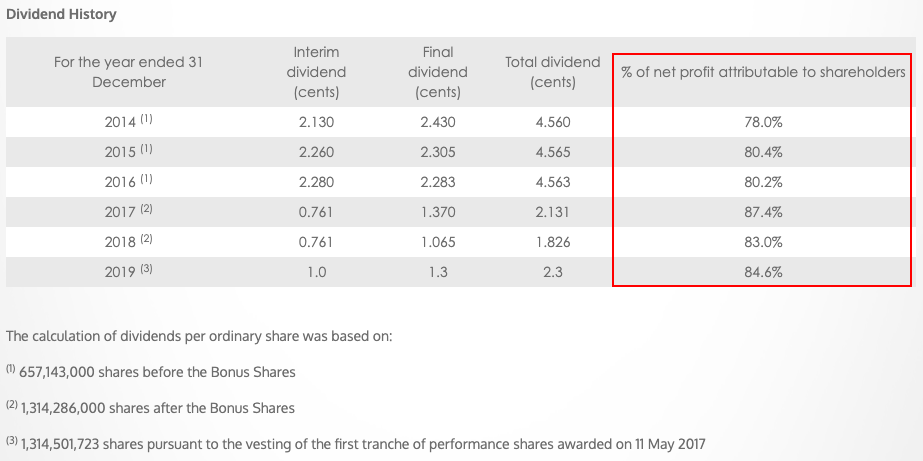

Ledningen har varit generös med att anta en utdelningspolicy att dela ut 75 procent av nettovinsten som utdelning varje år.

Faktum är att ledningen har överträffat sitt löfte under de senaste sex åren och delat ut mer än 80 procent av nettovinsten som utdelning under de flesta år.

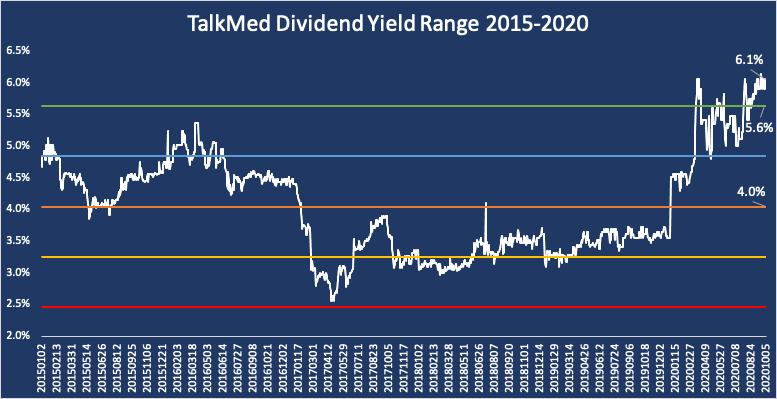

TalkMed handlas till en REIT-liknande direktavkastning på 6,1 % (baserat på 2019 års utdelningar).

Detta är den högsta avkastningen den handlas med under de senaste 5 åren, mer än två standardavvikelser från den genomsnittliga direktavkastningen på 4 % – detta tyder på att TalkMed är ganska billigt.

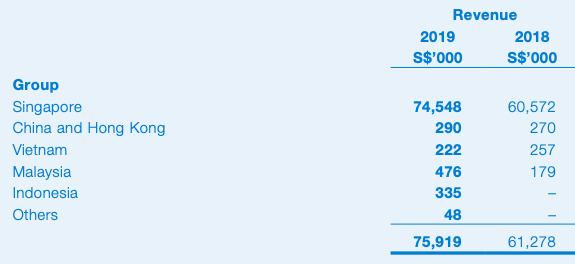

TalkMed genererar större delen av sina intäkter från klinikerna i Singapore trots att de har kliniker i Vietnam, Hong Kong och Kina.

Detta är missvisande eftersom TalkMed har patienter från regionen. De som hade råd med avgifterna skulle resa till Singapore för att söka behandling på grund av vårt höga medicinska kunnande. TalkMed är beroende av medicinsk turism, som står för nästan hälften av dess intäkter.

Men gränserna är nu stängda för att innehålla Covid-19 och medicinsk turism är död för tillfället. Det är definitivt dåligt för TalkMed. Det finns inga fasta datum för återöppning också.

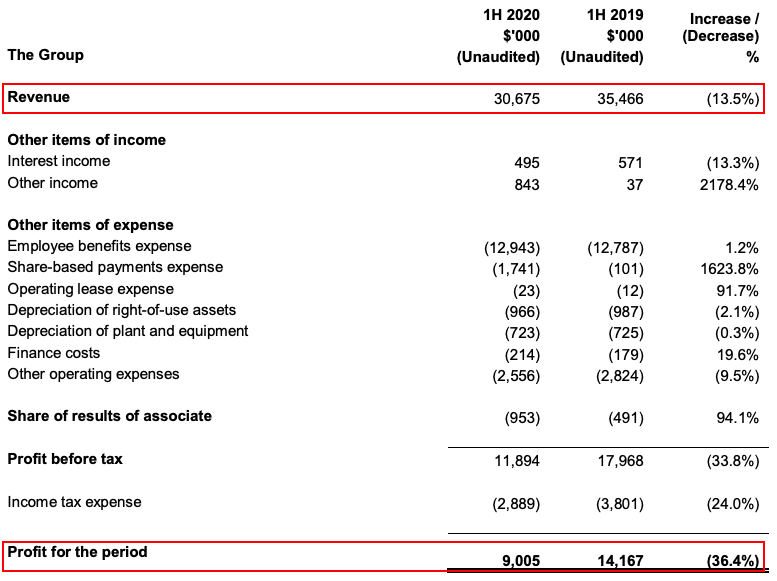

Vi kan få en indikation på effekten genom att titta på TalkMeds halvårsresultat:

Det ser inte så illa ut som vi tror – intäkterna och nettovinsten för 1H2020 minskade med 14 % och 36 % jämfört med samma period för ett år sedan. Ledningen sänkte inte utdelningen utan bibehöll samma utdelning på 0,01 USD per aktie som förra året.

Men Singapore började stänga sina gränser först från den 22 mars 2020 och framåt. Detta innebär att TalkMed fungerade normalt under de första 3 månaderna och att medicinsk turism endast påverkades under de efterföljande tre månaderna av rapportperioden.

Därför är det bara klokt att anta att intäkterna skulle halveras för andra halvåret 2020 om inte resebegränsningarna hävs innan året är slut. Det är också rättvist att marknaden straffade TalkMed-aktier lika mycket som en gästfrihetsaktie på grund av den osäkerhet som råder över medicinsk turism.

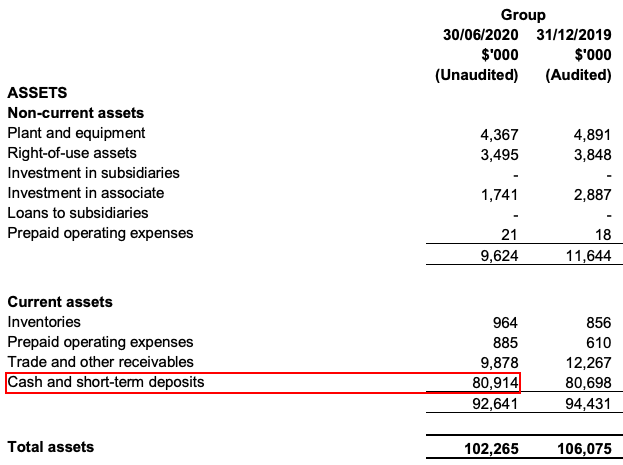

Även om många företag kan kämpa för att hålla sig flytande efter att Covid-19 har härjat i deras företag, finns det ingen sådan oro för TalkMed. Detta beror på att den har 80 miljoner USD i kontanter i sin balansräkning den 30 juni 2020 och detta är mer än tillräckligt för att betala alla utgifter i minst 2 år utan några intäkter.

Det här är en lättillgänglig verksamhet om inte för pengarna i företaget (87% av de totala tillgångarna är kontanter!) En annan sak att notera är att detta företag inte har goodwill i balansräkningen, vilket är ovanligt för sjukvårdsföretag .

De flesta sjukvårdsföretag expanderar genom förvärv av andra kliniker. Deras köpeskilling är ofta högre än verksamhetens bokförda värde och därför har goodwill genererats i processen. Nackdelen är att avskrivningen av denna goodwill kommer att ske i framtiden och pressa nettovinsten för köparen.

TalkMed har inte detta problem och intäktstillväxten uppnås främst genom organisk tillväxt – Dr Ang Peng Tiam har kunnat locka läkare att gå med och betjäna patienter under TalkMed-paraplyet. Antalet läkare har ökat från 8 till 15 under de senaste 10 åren.

Dr Ang Peng Tiam som en framstående läkare är inte utan problem. Det finns alltid en nyckelpersonsrisk i sådana fall och faktiskt avstängdes Dr Ang från medicinsk praktik 2017 i 8 månader efter att domstolen hade funnit honom skyldig till att måla upp en optimistisk återhämtning för en patient och misslyckas med att ge operation som ett alternativ.

Dr Angs 8-månaders avstängning började den 25 juli 2017 och han återvände den 25 mars 2018. Även om hans klienter överlämnades till andra läkare, drabbades TalkMeds intäkter oundvikligen under 2017 och 2018.

Dr Ang Peng Tiam är 62 år gammal och han är nära pensionsåldern. Det finns ingen självklar efterträdare för tillfället. Jag tror att han skulle kunna tjänstgöra i ytterligare 10 år, men vem vet, han kanske går i pension tidigare och vi kan förvänta oss en viss inverkan på intäkterna när stjärndoktorn slutar.

Dr Ang äger för närvarande 65,34% av TalkMed-aktierna. Jag gillar alltid att nyckelmannen har en betydande andel i företaget han driver eftersom han tar de största riskerna och får de största belöningarna – han vill inte att företaget ska gå dåligt och han är också motiverad att tjäna mer pengar.

Han skulle tendera att fatta aktieägarvänliga beslut eftersom han är den största aktieägaren i företaget. Jag tycker att det inte är någon slump att den generösa utdelningspolicyn härrör från Dr Angs stora andel i TalkMed. Bara under 2019 skulle han ha fått utdelningar till ett värde av 19,8 miljoner S$. Han behöver inte betala personlig skatt på dessa utdelningar på grund av bolagsskattesystemet i en nivå i Singapore.

Det finns en baksida med ett enormt ägande - det finns lite tillgång på TalkMed-aktier eftersom de stora aktieägarna sannolikt inte kommer att göra dem tillgängliga för försäljning. Det uppskattades att 15,57 % av aktierna ägdes av allmänheten. Denna float är liten och förklarar bristen på likviditet på marknaden. Det är svårt för någon att köpa eller sälja TalkMed-aktier i stora kvantiteter.

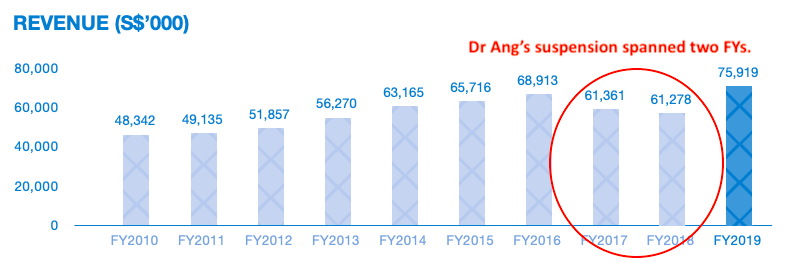

Vi kan också se från det tidigare intäktsdiagrammet att TalkMed var tillbaka på rätt spår på sin tillväxtbana under FY2019, med de högsta intäkterna på 76 miljoner USD under de senaste 10 åren. Den sammansatta årliga tillväxttakten (CAGR) av dess intäkter var cirka 5%.

Det är inte det snabbast växande företaget men har rimliga tillväxtutsikter, med tanke på att det är en högintensiv verksamhet som inte är lätt att skala (läkare kan bara se ett begränsat antal patienter på en dag).

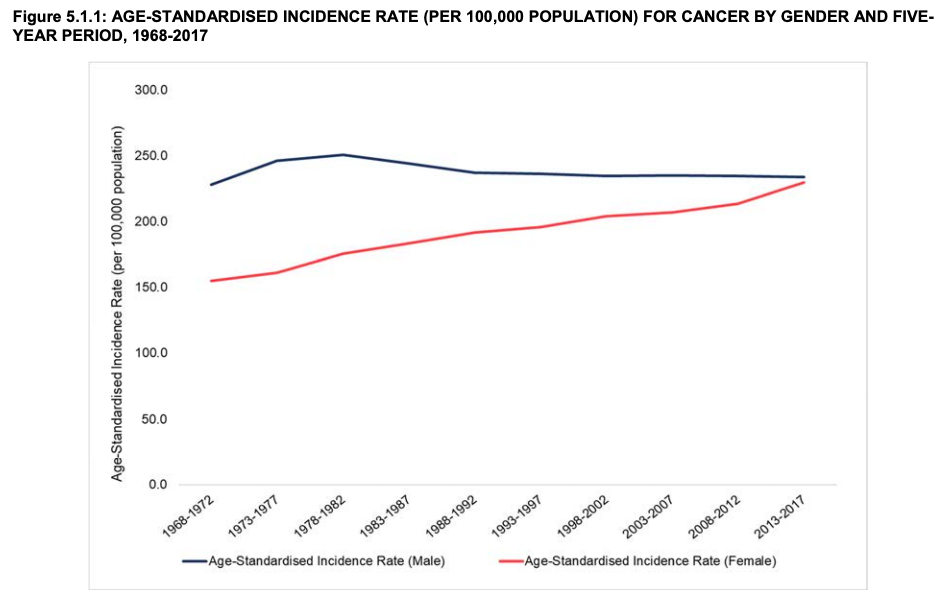

När det gäller cancertrender ser Singapore ett ökande antal fall hos kvinnor medan incidensen för män har varit konstant sedan 1968. Den genomsnittliga årliga tillväxttakten för cancerincidensen i Singapore var cirka 4%. Därför finns det en underliggande drivkraft för TalkMeds intäktstillväxt.

Sammanfattningsvis skulle TalkMeds intäktstillväxt komma från en kombination av faktorer:

Vi har tidigare noterat att direktavkastningen på 6% är TalkMeds all time high. Så hög direktavkastning är sällsynt bland hälsovårdsaktier. Du får förmodligen bara sådana siffror från REITs. Naturligtvis kan vi förvänta oss att avkastningen blir lägre 2020 på grund av bristen på försäljning av medicinsk turism för TalkMed.

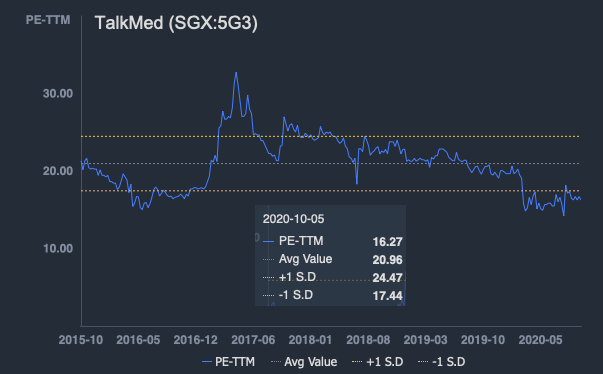

TalkMeds ROE- och ROA-mått är fantastiska med 43 % respektive 33 %. PE-kvoten på 14 (efter PE vid 16) anses vara låg för vårdaktier eftersom de vanligtvis handlas i intervallet 20x.

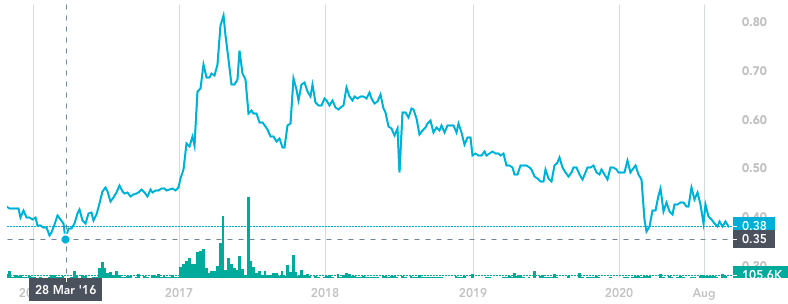

TalkMed handlas också till en PE som är 1 standardavvikelse under dess genomsnittliga PE-kvot på 21. Detta är nära dess lägsta PE under de senaste 5 åren.

TalkMeds aktiekurs på $0,38 är också nära sin 5-års lägsta på $0,35.

Du kan äga en del av en klinik även om du inte är läkare.

TalkMed (SGX:5G3) är en mycket lönsam onkologiverksamhet som leds av en stjärnläkare i Singapore (Dr Ang). Ökningen av cancerincidensen och anställningen av fler läkare kan fortsätta att driva på tillväxten inom TalkMed.

Men det är inte problemfritt – gränserna förblir stängda för tillfället och TalkMed påverkas rejält med tanke på att hälften av intäkterna kommer från medicinska turister. Dr Ang närmar sig pensionsåldern och hans avgång kan resultera i förlust av kunder och läkare, vilket påverkar TalkMeds verksamhet på lång sikt. Som sagt, han verkar inte gå någonstans snart och TalkMed handlas till mycket attraktiva värderingar – nära den lägsta PE och högsta direktavkastningen under de senaste 5 åren.

Avslöjande:Jag har en lång position på TalkMed.