Det omstrukturerade CapitaLand Investment Management (CLIM) noterades officiellt måndagen den 20 september 2021 till 2,95 S$ under aktiekoden 9CI. Dess aktiekurs hade stigit med 19 % sedan dess.

CapitaLand har vuxit enormt under åren, det är inte konstigt att investerare älskar det. Men när det nya CLIM fortsätter mot sitt mål att bli en av de största fastighetsinvesteringsförvaltarna i världen, kommer det att bli konkurrens och kanske fler omstruktureringar i framtiden.

Till den potentiella avkastning vi kan få som investerare, gräver jag i CapitaLands historia och tidigare strategier för att dra några slutsatser om deras framtida utsikter och tillväxt.

CapitaLand skapades för över 20 år sedan genom flera sammanslagningar och förvärv. Detta skulle föregå många av dess efterföljande strategier, därför tror jag att det skulle vara bra att börja historien från pre-CapitaLand-dagarna.

Få människor vet att DBS Land existerade och var en separat börsnoterad enhet. DBS Group brukade ha en fastighetsinvesteringsgren, men år 2000 fastställde Monetary Authority of Singapore (MAS) en ny policy som anger att banker inte längre kunde ägna sig åt icke-finansiella aktiviteter inklusive fastighetsinvesteringar. DBS hade till och med en andel i Singapore Petroleum Corp (SPC, ja, petroleumbolaget som nu är en del av PetroChina). De tillgångar som innehas under dessa verksamheter måste avyttras inom tre år.

Anledningen var att stärka det finansiella systemet genom att minimera en spridningseffekt under en kris – banker ska fokusera på bankverksamhet och inte ha för många andra aktiviteter som ökar chanserna att problem kopplas till dem. Detta var sannolikt ett uppföljningssvar på den smärtsamma asiatiska finanskrisen 1997 där Thailand var epicentrum för problemet. Det fanns slapp utlåning och överbelåning på fastighetsmarknaden, vilket ledde till en bank- och valutakris som spred sig över Sydostasien.

För ungefär 20 år sedan var Pidemco en annan storkänd fastighetsaktör i Singapore, men jag slår vad om att bara de gamla kan komma ihåg det. Det var ett dotterbolag till Singapore Technologies (aka ST, den tidigare versionen av ST Engineering) – du skulle undra varför ett ingenjörsföretag har en fastighetsgren.

Diversifieringen för ST startade på 80-talet när försvarsministeriet utarbetade Singapore Defence Industries Charter som slog fast att försvarsföretag skulle diversifiera sig för att generera intäkter från icke-försvarsverksamheter för att vara ekonomiskt lönsamma.

År 1995 var endast 27 % av ST:s intäkter försvarsrelaterade. 1996 överförde Temasek Pidemco till ST i syfte att notera Pidemco. Då hade ST erfarenhet av att notera många av sina innehav som inkluderade ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto och ST Computer Systems &Services.

Listningen av Pidemco blev inte som förväntat eftersom DBS Land blev tillgängligt som en attraktiv fusion på grund av det nya MAS-direktivet (diskuterade i föregående avsnitt). DBS Land var redan en börsnoterad enhet och en sammanslagning skulle automatiskt göra Pidemco till en del av den större listco.

Vissa skulle säga att sammanslagningen mellan Pidemco och DBS Land inte är en svår uppgift eftersom Temasek hade kontrollerande andelar i både ST och DBS. Kanske är det sant, men det fanns utländska budgivare för DBS Land när det lades ut till försäljning, och här är en återberättelse om händelsen:

Den 18 oktober 2000 godkändes sammanslagningen officiellt och CapitaLand föddes. Den hade en stjärnspäckad styrelse som gränsade mellan den offentliga och privata sektorn:

CapitaLand var inte en produkt av entreprenörskap utan snarare ett top-down-initiativ och ett företag som styrdes av kvasi-tjänstemän. Ho Ching, i samma tal som hölls under CapitaMall Trust IPO, erkände det. Hon sa att riktningen är att bygga ett professionellt förvaltat fastighetsbolag som kan konkurrera globalt.

Bara ett år efter sammanslagningen hade CapitaLand planer på att börsnotera SingMall Property Trust, men det sköts upp eftersom aktiemarknaden var i sval efter att Dotcom-bubblan sprack.

Slutligen, den 17 juli 2002, skrev CapitaLand historia när det noterade den första Real Estate Investment Trust (REIT) någonsin på SGX. Det kallades CapitaMall Trust (CMT) och den startande fastighetsportföljen hade bara 3 gallerior:

CapitaLand fortsatte att äga 40 % av CMT, vilket är en underbar sak för ägaren och jag kommer att förklara det i nästa avsnitt.

CMT:s beräknade initiala avkastning var 7 % och övertecknades fem gånger. Det visade sig vara ett populärt instrument bland fastighetssugna investerare som kanske inte har ett stort kapital att sjunka in i en hel fastighetsenhet. Dessutom behöver REIT-investerare inte hantera hyresgäster och fastigheter.

REITs är likvida och investerare kan enkelt köpa och sälja vilket är till skillnad från transaktioner med fysiska fastigheter. REIT-investerare behöver bara hålla andelarna och samla in utdelningar regelbundet (och kvalificerade REITs behöver inte betala skatt på sina hyresintäkter). Det finns många skäl att gilla REITs som en investering.

Snabbspola framåt till 2021, Singapore har den största REIT-marknaden i Asien efter Japan. Det finns 42 REITs och fastighetsfonder noterade på SGX och listan växer. REIT-marknaden har verkligen blomstrat i Singapore och CapitaLand var en pionjär.

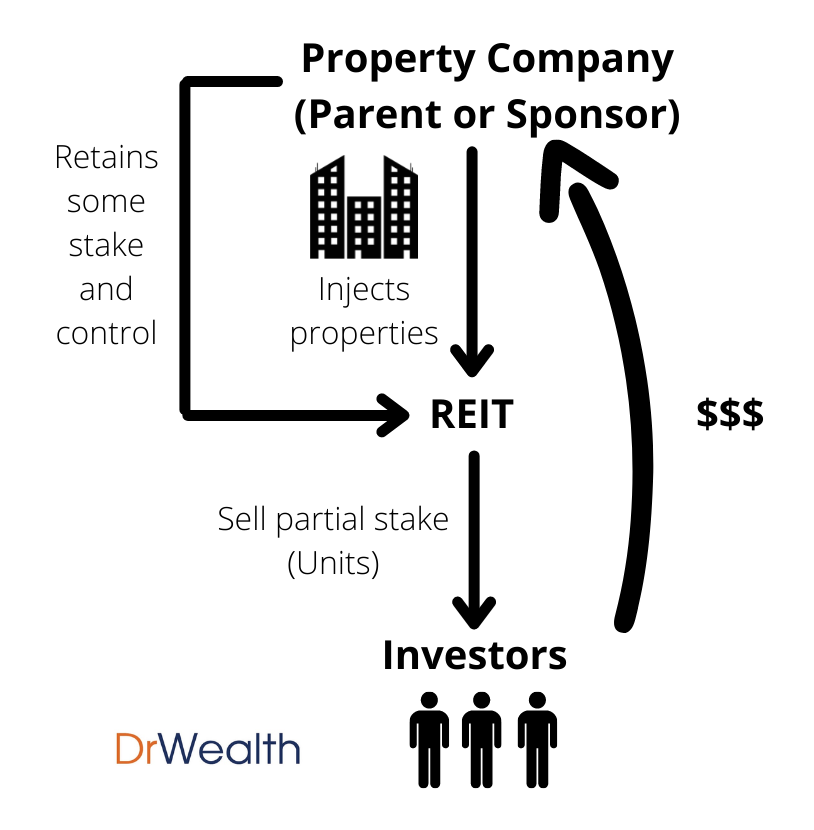

Fastigheter är en kapitalintensiv investering. Företag som CapitaLand har en stor mängd kapital "låst" i fastigheter som kunde ha använts för andra projekt.

REITs är ett utmärkt instrument för fastighetsbolag att sälja en del av tillgångarna till andra investerare, frigöra lite kapital och återvinna det till andra möjligheter – t.ex. köpa ny mark eller finansiera utvecklingsprojekt. De flesta av föräldrarna (eller sponsorerna) till dessa REITs behåller fortfarande en stor andel för att säkerställa att de kontrollerar riktningen och driften av REITs portfölj.

CapitaMall Trust Spin-off (2002) =~351 M$ insamlade

Låt oss titta på CapitaMall Trusts IPO-prospekt (2002) för mer information.

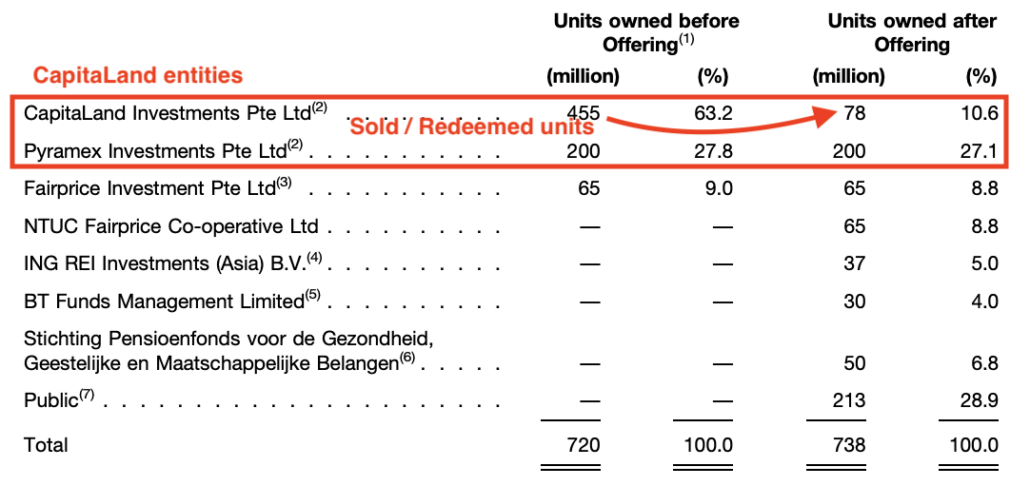

CapitaLand ägde 91 % av CapitaMall Trust före den senares börsnotering. Andelen såldes ner till 37,7% via noteringen. Det var en kombination av inlösen samt försäljning av andelar till hörnstensinvesterare.

213 miljoner nya enheter gavs ut för 0,96 S$, vilket var värt 204 M$. Av dessa löstes 195 miljoner enheter in av CapitaLand (omvandla enheter till kontanter), värda 187 miljoner S$. Ytterligare 182 miljoner enheter såldes till andra investerare. Om vi antar en volymrabatt på 0,90 S$ per enhet, skulle CapitaLand få ytterligare 163,8 M$.

Allt som allt samlade CapitaLand in uppskattningsvis 350,8 miljoner S$ i denna CapitaMall Trust-spin-off.

Samtidigt drivs CapitaMall Trust av ett helägt dotterbolag till CapitaLand. Det var detta jag menade när jag sa att sponsorerna kunde ta ut pengar på sina fastigheter utan att tappa kontrollen.

CapitaMall Trust var bara den första av de många REIT som kom från CapitaLand. Fler CapitaLand-relaterade REITs noterades under de efterföljande åren.

CapitaCommercial Trust Spin-off (2004)

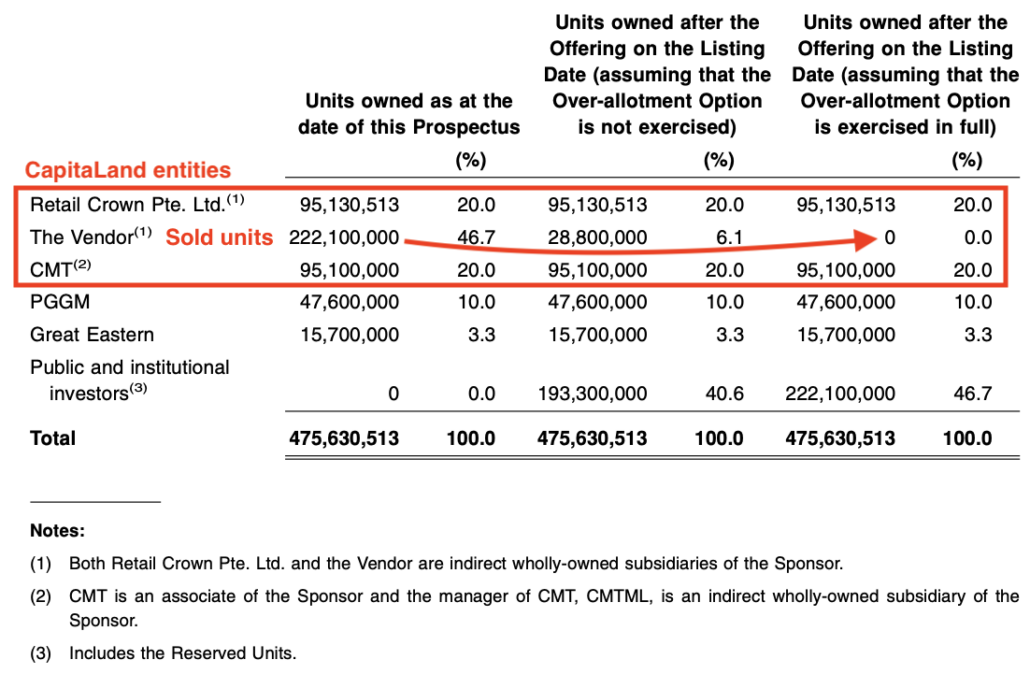

CapitaCommercial Trust (CCT) blev den andra REIT som delades ut av CapitaLand. CCT:s börsintroduktion avslutades 2004, men den var till skillnad från CMT:s börsintroduktion. CapitaLand hade cirka 40 % av aktierna i CCT och att sälja fler enheter innebar ytterligare utspädning.

CapitaLand valde att göra en utdelning i särart där CapitaLands aktieägare fick CCT-enheter, och det fanns inga kontanter.

Ascott Residence Trust och CapitaRetail China Trust Spin-offs (2006) =~477 miljoner S$ insamlade

2006 noterades Ascott Residence Trust (ART) och CapitaRetail China Trust (CRCT).

ARTs notering inbringade ett uppskattat belopp på 225,7 miljoner S$. CapitaLand fortsatte att äga 47 % i ART.

När det gäller CRCT uppskattades bruttointäkterna som samlades in för CapitaLand (via dess dotterbolag) till cirka 251 miljoner S$. Det mesta av insamlingen kom från institutioner – 164,3 miljoner enheter erbjöds institutionella investerare och ytterligare 29 miljoner till allmänheten. CapitaLand behöll en andel på 20 % i CRCT.

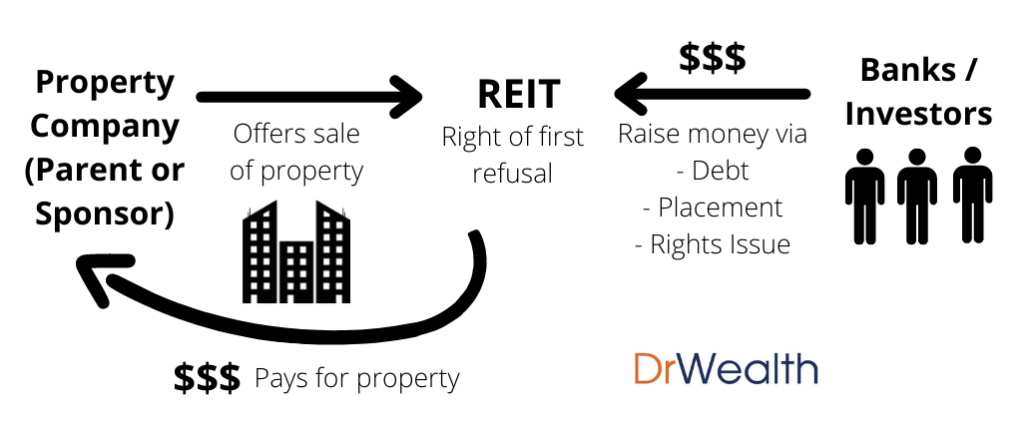

Listningen är inte den enda möjligheten att sponsorer som CapitaLand kan ta ut pengar. De kan sälja fastigheter till REITs kontinuerligt.

Här är till exempel en lista över efterföljande försäljningar av CapitaLands associerade tillgångar till CMT:

Det ser ut som en win-win-situation där REITs får en stadig pipeline av fastigheter från sponsorn och sponsorn kan frigöra pengar för att återinvestera i andra projekt, och därmed växa tillgångar för både sponsorn och REIT.

Det blir en god cykel där sponsorer utvecklar projekt, startar fastighetsfonder eller förvärvar investeringsfastigheter och sedan säljer till REIT och återvinner kapital.

Även om jag bara har visat fallet för CMT, gällde detsamma för de återstående REIT:erna under CapitaLand.

Förutom att återvinna kapital är REIT-förvaltning också en lukrativ verksamhet. Det finns 3 avgiftskomponenter och sponsorer som CapitaLand skulle få avgifterna i 1 och 2 via sina dotterbolag:

För att ge dig några siffror var det första hela året (2003) avgifterna för CMT totalt 11,5 miljoner S$:

En annan källa till kassaflöde är från de utdelningar som erhållits från REITs. Kom ihåg att CapitaLand fortfarande har andelar i REITs och moderbolaget har rätt till utdelning precis som alla andra andelsägare.

Därför är REITs ett underbart instrument för CapitaLand för att kunna återvinna kapital från sina fastigheter, fortsätta att ha kontroll över tillgångarna och samtidigt få utdelning. De genererar också avgifter för sina förvaltningstjänster.

Det fanns få skäl att inte gå in i REITs. (det finns också liten anledning till varför du inte bör investera i REITs. Vår kostnadsfria guide hjälper dig att komma igång. Ladda ner här )

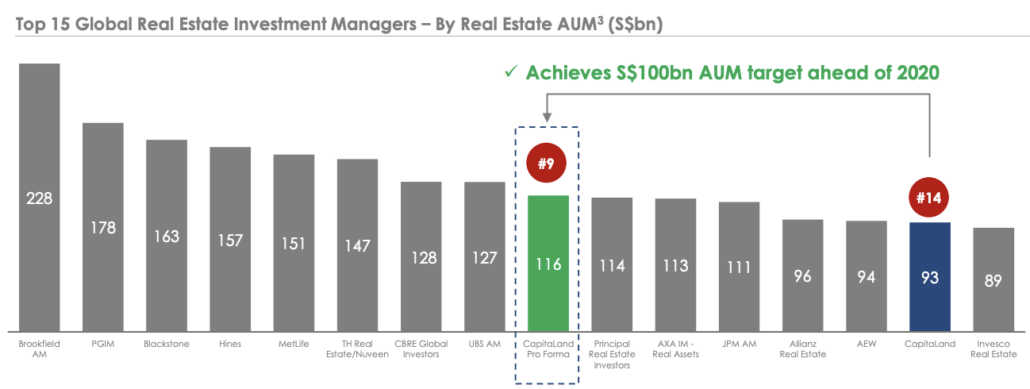

CapitaLand har bostads-, kommersiella och butiksfastigheter i portföljen men inte industri. Sammanslagningen med Ascendas-Singbridge 2019 utökade mångfalden av CapitaLands investeringar.

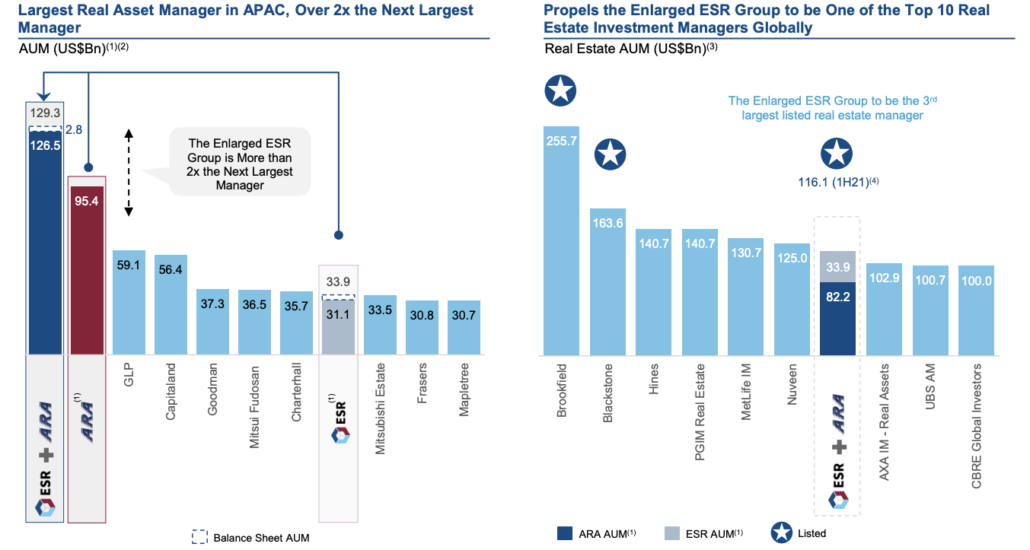

Före sammanslagningen rankades CapitaLand som den #14 fastighetsinvesteringsförvaltaren i världen av Assets Under Management (AUM). Sammanslagningen förde CapitaLand till topp 10!

Det var inte en svår affär att genomföra med tanke på att Temasek har andelar i både CapitaLand och Ascendas-Singbridge. Jag misstänker att det till och med kan vara ett top-down-initiativ för att skapa ett större fastighetsbolag i Singapore.

Affären var stor värd 6 miljarder dollar. CapitaLand skulle betala hälften kontant och hälften i CapitaLand-aktier. Temaseks ägande av CapitaLand ökade till 51% efter transaktionen.

Efter sammanslagningen med Ascendas-Singbridge fann CapitaLand det bekvämt att slå samman ART och Ascendas Hospitality Trust eftersom deras verksamhet liknade varandra. ART var redan den största gästfrihet REIT i Asien och Stillahavsområdet och kombinationen gjorde det ännu större och svårare för andra REIT att komma ikapp.

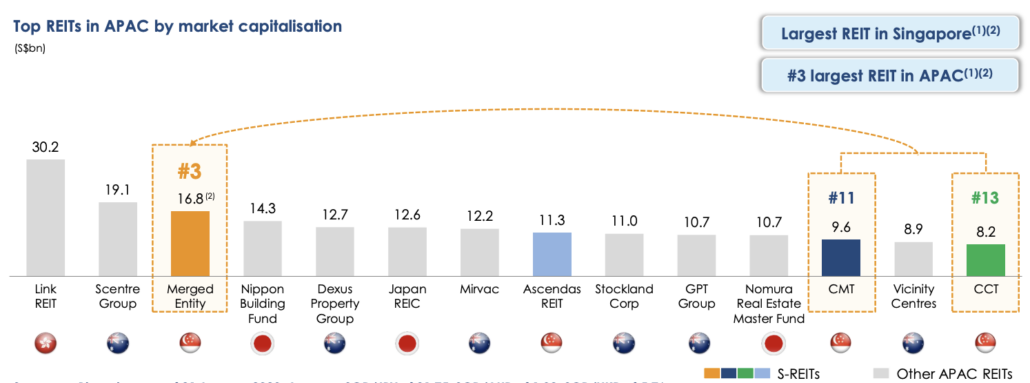

Nästa CapitaLands REIT-fusion var 2020, mellan CMT och CCT. De föreslog att gå samman för att bilda CapitaLand Integrated Commercial Trust (CICT), och bli den tredje största REIT i Asien och Stillahavsområdet!

Det verkar som att CapitaLand bygger vidare på sin framgång och nu har det tillräckligt med tillgångar för att stå bland världens största fastighetsbolag.

Det finns fördelar med att vara ett stort och välrenommerat fastighetsbolag förutom fåfänga:

Jag tror att CapitaLand (eller Temasek) inte vilar på lagrarna och att det kan komma att titta på fler fusioner och förvärv (M&A) inom en snar framtid.

Ett viktigt mål för M&A kan vara Mapletree Investments.

De viktigaste skälen är att Mapletree också är en del av Temasek vilket gör det enkelt att underlätta affären, och Mapletree är ett ansenligt fastighetsbolag i sig med S$66,3 miljarder AUM. En sammanslagning med CapitaLand kan möjligen föra den sammanslagna enheten till topp 5 i världen!

Till råga på det kan Mapletree REITs hitta synergier med CapitaLands REITs. Mapletree Commercial Trust (MCT) kan gå samman med CICT. Mapletree Logistics Trust och Mapletree Industrial Trust kan slås samman med Ascendas REIT. Slutligen kan Mapletree North Asia Commercial Trust slås samman med CapitaLand China Trust.

Ett annat möjligt mål skulle vara Keppel Land. Det är för närvarande ett helägt dotterbolag till Keppel Corp där Temasek har en andel på 20,97 %. Återigen, det skulle inte vara alltför svårt om de vill få affären klar.

Med S$14,8 miljarder i tillgångar är Keppel Land en mer lättsmält storlek jämfört med Mapletree Investments. Det har 5 REITs nämligen Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT och Keppel Infrastructure REIT. Endast den sista REIT kanske inte är relevant för CapitaLand och kan behållas i Keppel.

Keppel Corp har tillkännagett sin avsikt att förvärva den post media-spinoff SPH och det skulle göra Keppels fastighetsportfölj starkare och ett ännu mer attraktivt mål för CapitaLand när det väl är klart.

Det har varit en fantastisk resa för CapitaLand under en 20-årsperiod – att växa från ett nytt fastighetsbolag till att vara bland de 10 bästa fastighetsförvaltarna i världen. Jag tror att CapitaLand är inne i nästa fas av tillväxt via M&A.

Affärsordet idag är "asset-light". Du hör om hur Airbnb är världens största hotell men det inte äger några hotell, eller så är Uber världens största transportföretag men det äger inte en flotta.

En av de viktigaste fördelarna med en "tillgångs-lätt" verksamhet är att den kan skalas snabbt eftersom den inte fastnar av behovet av att samla in massor av kapital för expansion. Det är därför många av dagens teknikföretag kan ta en stor marknad på mycket kortare tid än vad företag kunde ha gjort tidigare.

CapitaLand är definitivt en tillgångstung verksamhet med tanke på att det handlar om fastigheter. Men en REIT är ett bra exempel på en avgränsning mellan fastighetsägande och förvaltning.

Det finns två delar av fastighetsbranschen. REIT-andelsägarna är ägarna som får den kapitalintensiva delen av verksamheten medan REIT-förvaltarna äger asset-light-delen. Tänk på det, REIT-förvaltarna behöver inte äga fastigheterna för att få avgifter.

På samma sätt har det ursprungliga CapitaLand både tillgångstunga (utveckling) och tillgångslätta verksamheter (förvaltning). I början av 2021 föreslog CapitaLand att omstrukturera och dela upp de två verksamheterna. Den tillgångstunga utvecklingsverksamheten skulle privatiseras medan den tillgångslätta verksamheten kommer att förbli börsnoterad.

CapitaLands ledning tror att detta skulle låsa upp värde för aktien eftersom investerarnas uppfattning om utvecklingsverksamheten har varit dålig.

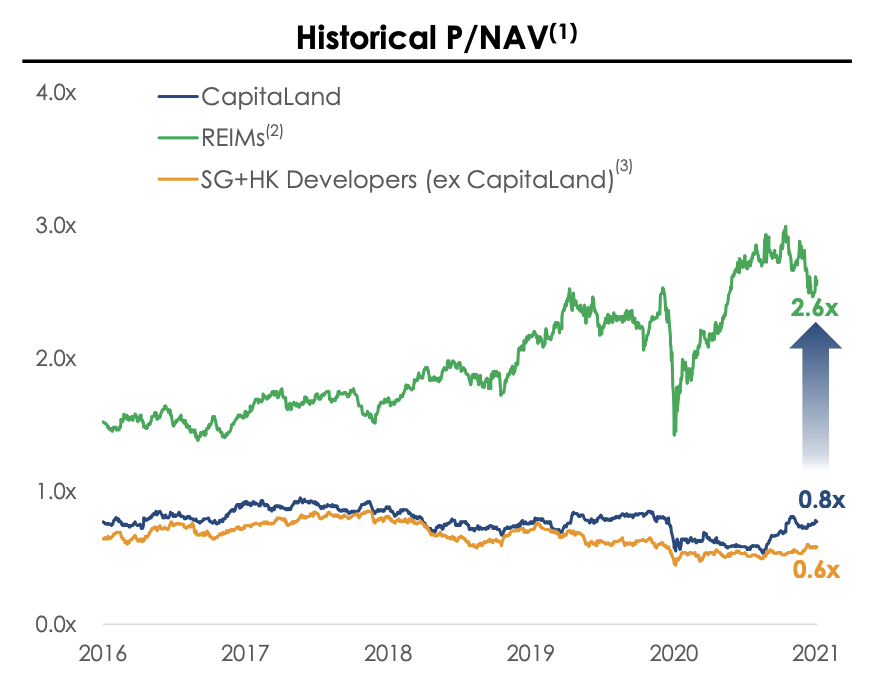

Utvecklaraktier har handlats runt ett pris-till-bok-förhållande på 0,6x till 0,8x, medan fastighetsinvesteringsförvaltaraktier ligger på 2,6x. Detta visar att investerare är mer villiga att betala en premie för den lättillgängliga verksamheten.

Men detta betyder inte att en tillgångstung verksamhet är dålig. Istället har det att göra med fastighetsutvecklingens karaktär – du kan inte färdigställa en byggnad på en dag, det tar år. Därför är intäkterna och intäkterna mycket mer oförutsägbara och cykliska. Risken är också högre med tanke på att ett stort kapitalutlägg krävs, avkastningen på investeringen är okänd och den är mottaglig för risken med statlig politik.

Investeringsförvaltningen å andra sidan är konsekvent och tjänar en inkomstström från de tillgångar som förvaltas på kvartalsbasis. Det är en mycket mer attraktiv affärsmodell jämfört med utveckling och därför värd en premie för sin värdering.

Den omstrukturerade CapitaLand Investment Management (CLIM) vill vara en av de största fastighetsinvesteringsförvaltarna i världen. Omstruktureringen är genomförd och lägger grunden för att visionen ska förverkligas.

Investerare gillar det nya CLIM och aktiekursen har stigit med 19 % sedan den började handlas den 20 september 2021 – det är så du på magiskt sätt låser upp värde.

Det är inte dags att fira för CapitaLand ännu eftersom en annan fastighetsinvesteringschef, ESR Cayman, har gjort ett steg för att förvärva den största förvaltaren i Asien och Stillahavsområdet, ARA Asset Management.

ARA Asset Management var tidigare noterat på SGX men avnoterades 2017. Det är nu privatägt av:

De ytterligare tillgångarna från ESR skulle öka storleksgapet mellan den kombinerade enheten ESR och ARA jämfört med CLIM.

Som sagt, jag är övertygad om att CLIM skulle fortsätta att hitta fler sätt att växa via M&A och de andra fastighetsbolagen under Temasek skulle tillhandahålla pipeline för att göra det.

Singapore kan vara litet men vi har en global vision.

Singaporeaner kanske inte är de bästa innovatörerna men vi är bra chefer som kan genomföra.

Med vision och utförande kommer resultat.

CapitaLand är ett bevis på dessa egenskaper. Det började som en sammanslagning mellan DBS Land och Pidemco 2002 med en vision om att vara ett professionellt förvaltat fastighetsbolag. Det lyckades och nu är CapitaLand en annan fas av utmaningen – att vara en av världens största fastighetsinvesteringsförvaltare.

Meritlistan är fantastisk. Även om vi klagar på hur top-down eller Temasek-ledd all tillväxt hade varit, hoppas jag verkligen att vi kan bryta förbannelsen från det verkliga Singapore Inc. CLIM är vårt bästa hopp för nu.

Jag tror att det bästa ännu inte har kommit och CLIM kan bli en mycket större version av sig själv i framtiden. Jag tror också att planerna redan har lagts men bara insiders visste om dem.

Som sagt, CLIM kommer inte att vara den mest spännande tillväxtaktien du kan köpa. Det är osannolikt att vi har banbrytande uppfinningar men att bli en global fastighetsförvaltare är något Singapore kan uppnå.

Jag tror att meritlistan av utförandet så småningom skulle förverkliga visionen. Sakta men säkert.

P.S. Jag delar med mig av hur jag utvärderar aktier för att hitta potentiella multibaggers som kan öka mina pengar, gå med mig