Federal Reserve kastade Wall Street något man förväntade sig – men också blandat i en kurva – efter onsdagens avslutning av det senaste mötet med Federal Open Market Committee (FOMC).

Fed, som väntat, sa att de inte var riktigt redo att tillkännage början av nedtrappningen men gjorde det klart att åtgärder var i horisonten.

"Om framstegen [på mål för maximal sysselsättning och prisstabilitet] fortsätter i stort sett som förväntat, bedömer kommittén att en måttlig takt i köp av tillgångar snart kan vara motiverad", säger centralbanken i ett meddelande. Många strateger tror att Fed kommer att göra sitt steg i november eller december.

Mer häpnadsväckande var att Feds senaste "prickplot" – ett diagram som illustrerar FOMC-deltagarnas förväntningar på var räntorna kommer att ligga i framtiden – nu projicerar en 0,5-procentenheters ökning av Fed Funds-räntan i slutet av 2022.

"Avsaknaden av ett formellt avsmalnande tillkännagivande är helt klart duva, jämfört med en något överraskande hökaktig punktplot, som nu ökar oddsen för en räntehöjning 2022", säger Cliff Hodge, investeringschef för Cornerstone Wealth. "Denna påskyndade tidslinjen ligger klart före konsensusförväntningarna på att den första höjningen inte ska inträffa förrän 2023."

Michael Gregory, biträdande chefekonom för BMO Capital Markets, ger ytterligare detaljer om punktdiagrammet:

Registrera dig för Kiplingers GRATIS Investing Weekly e-brev för aktie-, ETF- och fondrekommendationer och andra investeringsråd.

"Medianprognosen inkluderar nu en räntehöjning på 0,5 punkter för i år jämfört med ingen tidigare (2 av de 11 i junis no-move-läger hoppade på en höjning), säger han. "Och den har nu en åtstramning på 75 bps 2023 istället för 50 bps tidigare, med endast en hållout utan räntehöjning. De inledande prickarna för 2024 visar ytterligare 75 bps åtstramning till en slutpunkt på 1,75 %, med, som väntat, ingen lämnade i lägret utan förändring."

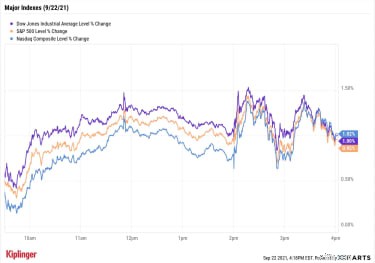

Dow Jones Industrial Average (+1,0% till 34 258), som redan hade en stark upp-dag, kämpade sig igenom viss volatilitet efter releasen men höll fast vid sina uppgångar. S&P 500 (+1,0 % till 4 395) och Nasdaq Composite (+1,0 % till 14 896) följde efter.

Andra nyheter på aktiemarknaden idag:

Måndagens rädsla för att Kinas Evergrande skulle kunna förvandlas till ännu en Lehman Brothers-liknande härdsmälta har – om aktiens rörelse sedan dess är någon indikation - nästan försvunnit, åtminstone för tillfället.

Det betyder inte nödvändigtvis att investerarna är i klartext.

Brad McMillan, chief investment officer för Commonwealth Financial Network, noterade tidigare i veckan att "Evergrande-nyheterna är förmodligen triggern, men inte orsaken, till den lilla tillbakagången vi har sett." Marknaden har faktiskt gått månader utan en betydande nedgång, och risker kvarstår, inklusive höga aktiekurser, covid-oro och ett hotande skuldtak.

Så var inte rädd, utan håll dig på vakt.

De som letar efter skydd kan överväga de robusta blå markerna från Dow Jones Industrial Average, eller lågvolatilitetsstrategier som prioriterar försvar.

Lite beskärning kan också vara på sin plats. En bred marknadsnedgång straffar inte alla aktier lika – särskilt dyra aktier bär ofta bördan av försäljningen. Vi har nyligen utvärderat 10 aktier som kan befinna sig på en osäkra plats – även om det inte finns några uppenbara fel i deras underliggande bolag, gör en kombination av mediokra tillväxtutsikter och skyhöga värderingar att de verkar särskilt sårbara för ett brant fall.