The Time value of money (TVM) är ett av de mest grundläggande begreppen inom finans. Den underliggande principen för pengars tidsvärde är att Rupee i din hand idag är värd mer än samma Rupee som du kommer att få i framtiden.

Till exempel - Om vi ger dig ett alternativ att välja mellan 1 miljon Rs idag eller samma belopp nästa år, vad skulle du välja?

Jag är säker på att ditt svar skulle vara 1 miljon Rs idag.

Varför? För du litar inte på att jag kommer att ge dig 1 miljon Rs nästa år. Så du kanske funderar på att ta tillfället i akt och ta Rs 1 crore idag medan erbjudandet fortfarande är tillgängligt. Visst?...SKJÄMAR!!

Här bör du välja 1 miljon Rs idag eftersom de pengar som finns tillgängliga i dag har mer värde jämfört med samma pengar som du kommer att få i framtiden på grund av dess potentiella intjäningsförmåga.

Pengar har potential att växa över tid. Det kan tjäna ränta.

Om du till exempel sätter in 1 crore Rs idag på ditt sparkonto vilket ger 5% ränta per år, så blir nettovärdet 1,05 crore Rs nästa år. Kort sagt, du kommer att tjäna ytterligare Rs 5 lakh.

På grund av denna potentiella intjäningsförmåga är pengar i handen idag mer värdefulla än samma utbetalning av pengar som du får i morgon.

Innehållsförteckning

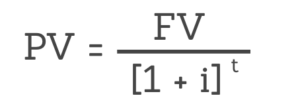

Nu när du har förstått konceptet med pengars tidsvärde, här är den grundläggande formeln som används för att hitta pengars framtida värde.

Här,

FV =Framtida värde på pengar

PV=Nuvärdet av pengar

i=ränta

t=antal år

Ovanstående formel används för att ta reda på hur mycket som är värt ditt nuvärde i framtiden givet räntan och tidsramen. Låt oss förstå detta ytterligare med hjälp av ett exempel.

Exempel 1:Vad blir det framtida värdet av 20 lakh Rs efter 1 år om räntan är 10 % per år?

Här är PV=Rs 20,00,000; i=0,10; t=1

Använder ekvation 1:

FV =PV * (1 + i) ^t =20,00,000(1+0,10) =22,00,000

Därför kommer det framtida värdet av Rs 20 lakhs efter 1 år med en ränta på 10% att vara Rs 22 lakhs.

Vi kan också hitta nuvärdet (PV) genom att ändra ekvation-1 (när räntan och tidsramen anges).

Här är ekvationen för pengars nuvarande värde:

Låt oss lösa ett problem för att hitta nuvärdet av pengar givet dess framtida värde, ränta och tidsram.

Exempel 2:Vilket är nuvärdet av Rs.5 000 som ska betalas efter tre år, om räntan är 10 % per år?

Här är FV=5 000; i=10%; t=3

PV =5000/ (1,10)^3 =3756,57 Rs.

Därför kommer nuvärdet att vara 3 756,57 Rs.

Med andra ord kommer 3 756,57 Rs förvandlas till ett framtida värde på Rs 5 000 efter 3 år om räntan är 10 % per år.

Förutom tid och intresse finns det också en tredje komponent som påverkar pengars framtida värde. Det är sammansättningsfrekvensen/perioden.

Sammansättningsperioden har en enorm effekt på TVM-beräkningen. Låt oss förstå detta med hjälp av ett exempel.

Antag att pengarnas nuvärde (PV) =Rs 10,00,000

Räntesats (i) =10 %

Antal år (t) =1

Snabb anteckning: För den givna blandningsperioden (n) blir FV-formeln

FV =PV * (1 + i/n) ^t*n

Var:n=antal sammansättningsperioder per år

Här kommer vi att överväga fyra scenarier där mängden sammansätts årligen, kvartalsvis, månadsvis och dagligen i olika scenarier.

Scenario 1:Föreningar årligen

FV =10,00,000 [ 1 + 0,1] ^1 =11,00,000

Scenario 2:Föreningar 4 gånger om året

FV =10,00,000 [ 1 + (0,1/4)] ^1*4 =11,03,813

Scenario 3:Föreningar 12 gånger om året

FV =10,00,000 [ 1 + (0,1/12)] ^1*12 =11,04,713

Scenario 4:Föreningar dagligen i ett år

FV =10,00,000 [ 1 + 0,1/365] ^1*365 =11,05,156

Från ovanstående fyra scenarier kan du märka att det framtida värdet är högst i scenario 4 när pengarna förenas dagligen under ett år.

Det är uppenbart att pengarnas framtida värde ökar med sammansättningsfrekvensen.

Anta att du har en möjlighet att investera i en utdelningsaktie.

Den här aktien har en bra tidigare erfarenhet av att ge utdelning till sina aktieägare och du kan säkert dra slutsatsen att den kommer att ge en konsekvent utdelning på 10 Rs per år under de kommande fyra åren.

Du förutspådde också att du kommer att kunna sälja den aktien till ett pris av 500 Rs i slutet av det fjärde året. Dessutom vill du här ha en årlig avkastning på 15 % per år på din investering.

Du kan beräkna köpeskillingen med hjälp av begreppet pengars tidsvärde.

Här vet du redan värdet på alla pengar som du kommer att få i framtiden, dvs från år 1 till 4. Vad du behöver göra härnäst är att hitta nuvärdet av alla dessa pengar som du kommer att få i framtiden och lägga till dem upp.

Om nettopriset är billigare än aktiens marknadsvärde (i dag), bör du köpa aktien.

Här är en detaljerad analys av nuvärdet från exemplet ovan:

| År | Framtidsvärde (FV) – I Rs | Formel- | Nuvärde (PV) – I Rs |

| 0 | 0 | 0 | 0 |

| 1 | 10 | PV =FV / [1 + 0,15]^1 | 8.7 |

| 2 | 10 | PV =FV / [1 + 0,15]^2 | 7,56 |

| 3 | 10 | PV =FV / [1 + 0,15]^3 | 6.58 |

| 4 | 510* | PV =FV / [1 + 0,15]^4 | 291,59 |

| Totalt | 314.43 |

*Under det fjärde året kommer det framtida värdet att vara summan av utdelningen plus försäljningspriset, dvs. 10 Rs + 500 Rs =510 Rs.

Här bör ditt inköpspris vara mindre än 313,43 Rs om du vill få en årlig avkastning på 15 % per år (förutsatt en konstant utdelning på 10 Rs per år och ett försäljningspris på Rs 500 i slutet av det fjärde året).

Detta är det enklaste exemplet på hur du kan använda konceptet tidsvärde av pengar (TVM) för att värdera aktier. Samma koncept används när man hittar NPV (netto nuvärde) i aktievärderingsmetoder som diskonterade kassaflödesanalyser (DCF).

LÄS ÄVEN

Time Value of Money (TVM) är ett av de grundläggande begreppen inom finans.

Det står att den rupier som finns i handen idag är värd mer än den rupier som du kommer att få i framtiden. Om du får välja att tjäna pengar idag eller imorgon, välj alltid det första alternativet.

Vidare är TMV beroende av tre faktorer - tidsperiod, ränta och antalet kompounderingsperioder per år. Ju högre tidsram, ränta och sammansättningsperiod per år, desto högre blir pengarnas framtida värde.

Nu kan du få de senaste uppdateringarna på aktiemarknaden på Trade Brains News och du kan till och med använda vår Trade Brains Portal för grundläggande analys av dina favoritaktier.