I några av de tidigare inläggen har jag skrivit om momentum och investeringar med låg volatilitet. I det här inlägget jämför jag resultatet för olika faktorbaserade index.

Det här blogginlägget från S&P ger en intressant analogi. Betrakta faktorer som näringsämnen och matvaror som lagerretur . Nu kommer olika livsmedel (baljväxter, mjölk, bröd, grönsaker, kött, fisk) att ha olika näringsämnen (kolhydrater, proteiner, fett, vitaminer, mineraler etc.) i olika proportioner.

Istället för att försöka hitta en nyttig mat som ger dig näringsämnen i rätt proportion, kan du välja en kombination av matvaror som ger dig önskad nivå av näringsämnen.

För att komma tillbaka till aktier, kan varje akties/portföljs risk-belöningsegenskaper förklaras genom dess exponering för olika faktorer (värde, momentum, kvalitet, låg volatilitet, alfa).

Ett faktorbaserat index kommer att sammanföra aktier som rankas högt på den faktorn. Till exempel kommer ett värdefaktorindex att bestå av värdeaktier. Ur en investerares synvinkel är sådana faktorbaserade index ett enkelt sätt att ta exponering mot olika investeringsstilar.

Om du till exempel är angelägen om att investera i en portfölj av värdeaktier, är Value Index ett enkelt sätt att bygga en sådan exponering. Eller om du vill ha en mindre volatil aktieportfölj kan du överväga att investera i lågvolatilitetsindex eller kvalitetsindex.

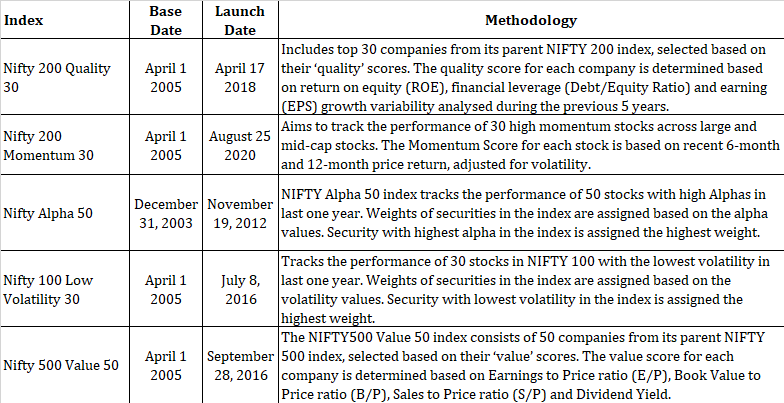

Jag kopierar informationen om olika enfaktorindex från NSE:s webbplats. Dessa faktorbaserade index kallas även smarta beta- eller strategiindex.

Du kan se att Momentum, Low Volatility och Alpha är aktiekursbaserade faktorer . Till exempel plockar Nifty 100 Low Volatility 30-index upp de minst volatila aktierna. Och volatilitetspoäng kommer att bero på aktiens prisutveckling under det senaste året. De återstående faktorbaserade indexen (Kvalitet och värde) är baserade på företagets fundamenta .

Du måste notera att dessa index inte utesluter varandra och kan ha vanliga aktier, dvs dessa index kan ha överlappningar. Du kan hitta aktier som kan hitta plats i säg Momentum, Alpha 50 och Low Volatility-index samtidigt.

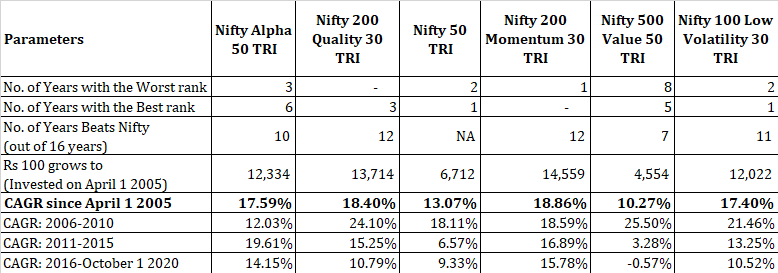

Du måste också notera lanseringsdatumen av dessa index. Inget av indexen (förutom Nifty Alpha 50) har mer än 5-årig prestandahistoria för närvarande . Därför måste du se resultatet av dessa index i detta ljus. Mycket av prestandadata är back-testad och inte livedata. Och du kan förvänta dig att baktester blir bra. Dessa index måste trots allt marknadsföras.

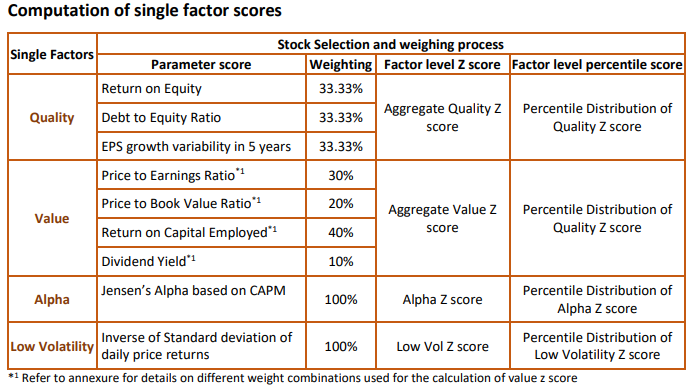

Faktorindex kan inte konstrueras på bara ett sätt (som NiftyIndices har gjort) . S&P har också en lista över faktorbaserade index. Till exempel är metodiken som används av S&P för att konstruera S&P BSE Momentum Index annorlunda än den som används för att konstruera Nifty 200 Momentum 30 Index. Även NiftyIndices har flera varianter av enfaktorindex för många faktorer. Till exempel har du Nifty 50 Value 20 Index och Nifty 500 Value 50 index. Båda tar exponering mot Value-aktier.

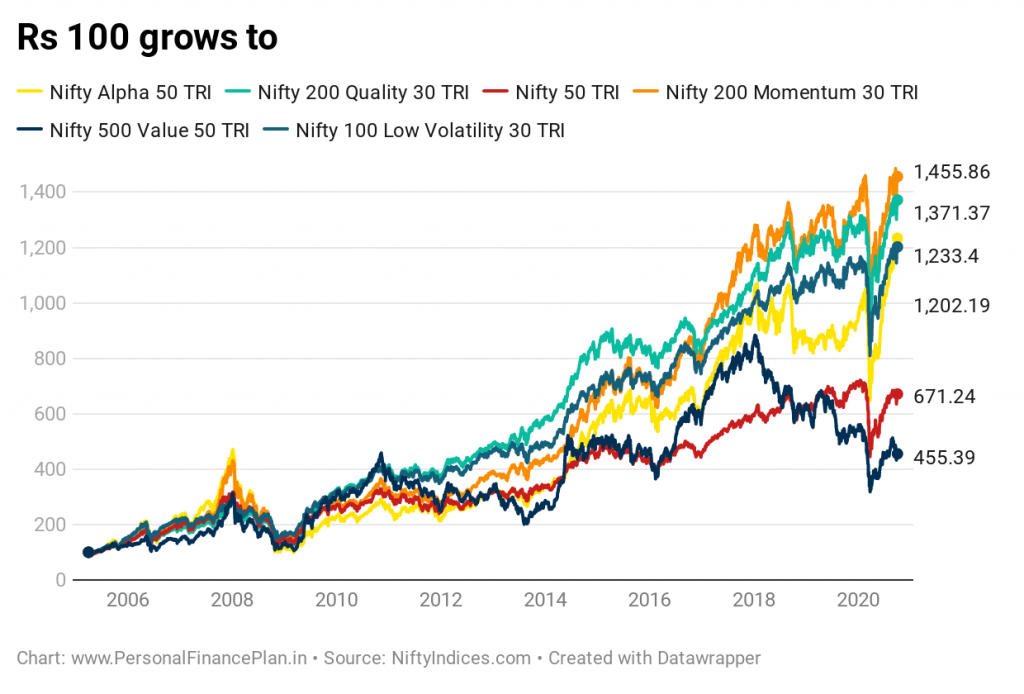

Vi jämför resultatet sedan 1 april 2005. Observera att huvuddelen av data för dessa index är testade i efterhand. Jag kommer också att avstå från att lovprisa någon enskild faktor och överlåter analysen till din bedömning.

Uppgifterna gäller till 1 oktober 2020. Vi har alltså 14 hela år och 2 ofullständiga år (2005 och 2020).

En intressant sak att notera här är att den bästa presterande under de senaste 15 åren är Nifty 200 Momentum 30 TRI. Och det har INTE varit den bästa artisten på något av de 16 åren. Det har varit den sämsta presterande på 1 år. Konsekvens är viktig.

Detta visar också att du inte behöver vara bäst hela tiden för utmärkt prestation på lång sikt. I det här fallet var Momentum-index inte det bästa under något av åren. Observera att hela data för Momentum-index är testade i efterhand. Överväg därför denna framgång med en hink salt.

Å andra sidan toppade Nifty 500 Value 50-indexet listorna på 5 av 16 år. Ändå är det den sämsta presterande. Vi såg något liknande när vi jämförde resultatet för aktier med låg volatilitet och hög volatilitet.

Förresten, jag säger inte att värdeinvestering är dåligt. Eller att värdeinvesteringar inte fungerar i Indien. Alla dessa data visar är att Value-aktier, som valts ut av NSE-index, inte har gått bra under de senaste 15 åren. Faktum är att om man tittar på uppgifterna noga, var Value Index det bästa resultatet på 5 år från början av 2006 till slutet av 2010. Det är de senaste 10 åren som värdeaktier har haft det svårt.

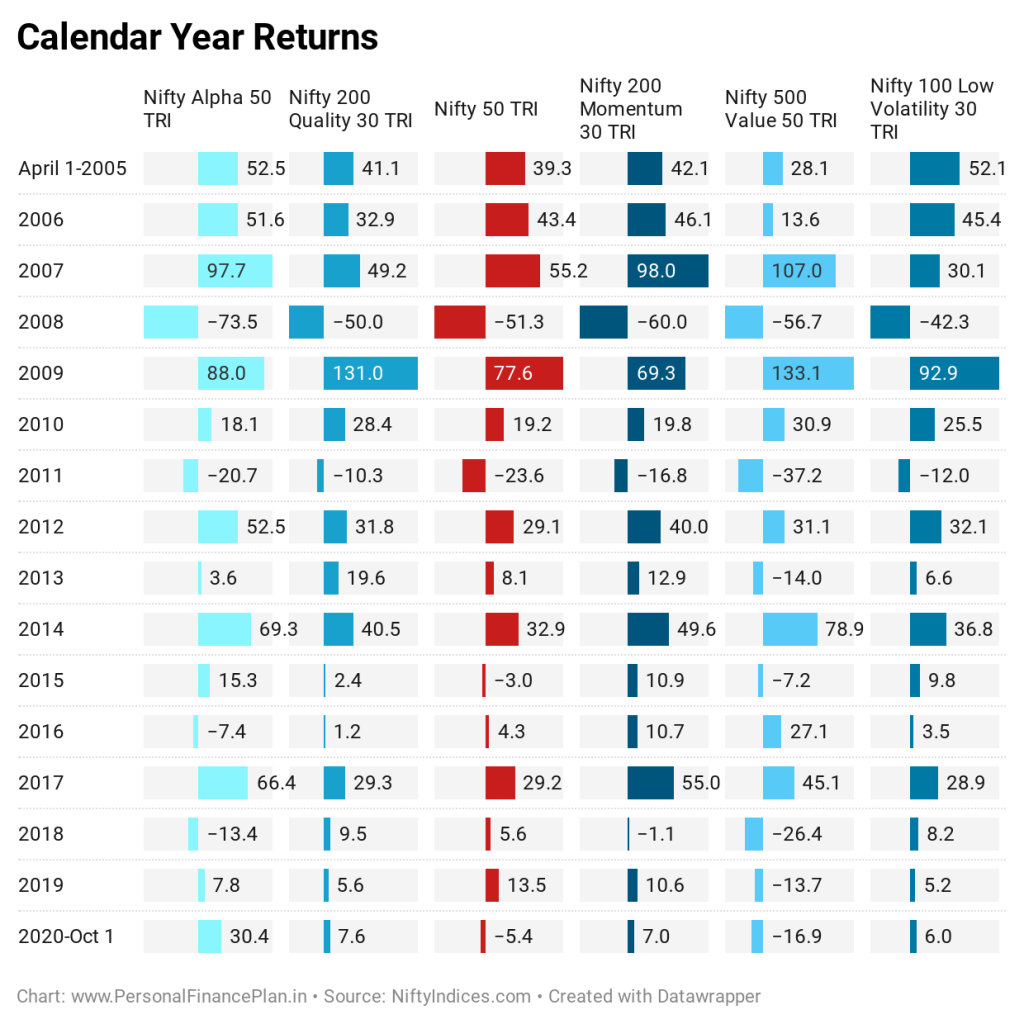

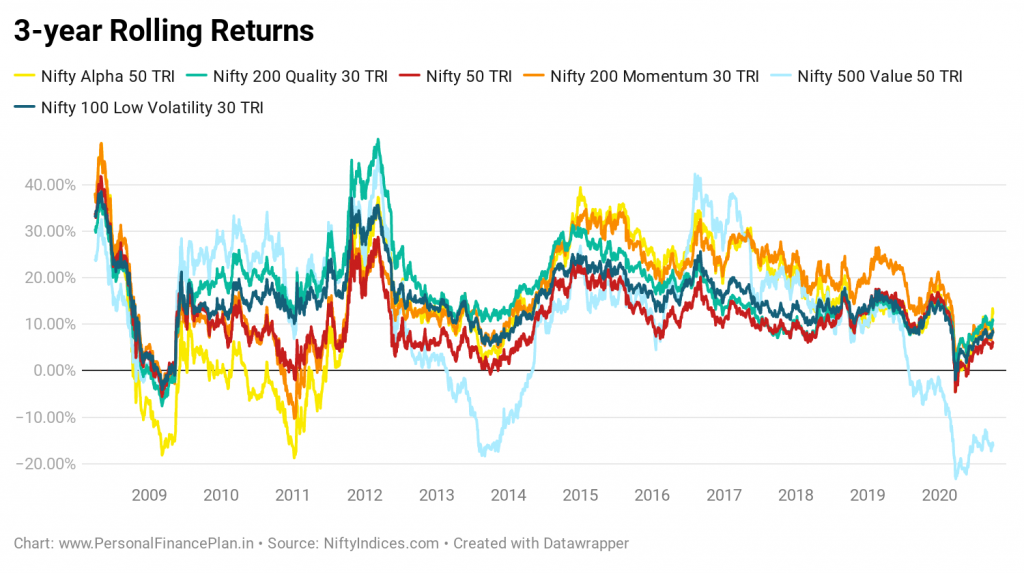

Detta visar:När det gäller investeringar fungerar ingenting hela tiden. Jag försökte visa detta mellan stora, medelstora och småbolagsaktier i ett tidigare inlägg. Faktorindex representerar olika investeringsstilar och driver hem denna punkt mycket bättre. Du kan se att ingen enskild metod (faktor) fungerar hela tiden. Många av oss tenderar att lockas till den investeringsstil som har fungerat under det senaste förflutna. Du kan dock omöjligt byta till den bästa stilen i tid (och det också hela tiden). Därför, om du är en långsiktig investerare, måste du säkra dina insatser och diversifiera dig över olika faktorer/investeringsstilar.

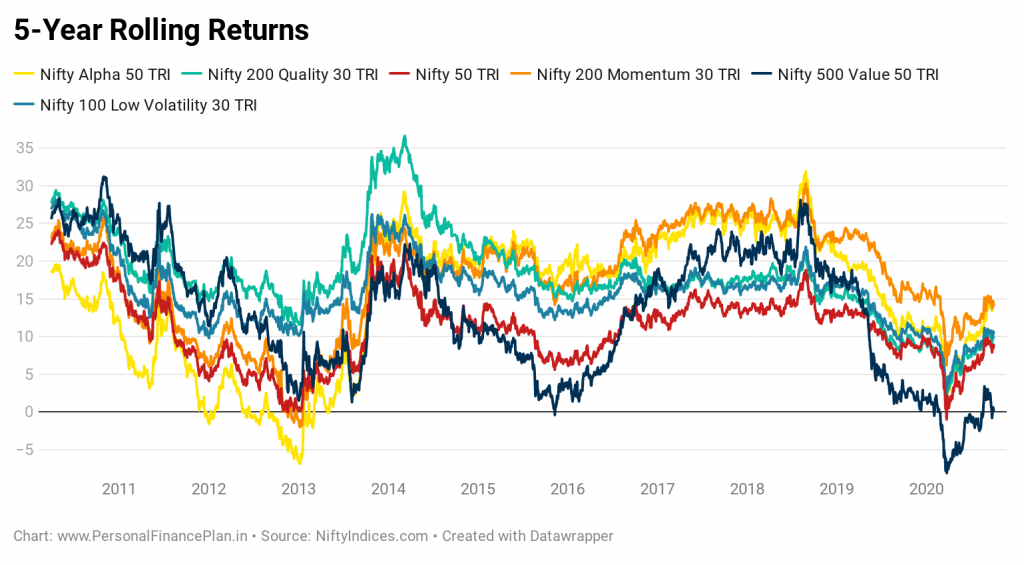

Du kan se att även med 3-åriga och 5-åriga rullande avkastning, har stafettpinnen för den bäst presterande strategin fortsatt att passera. Du får inte falla för nyligen bias.

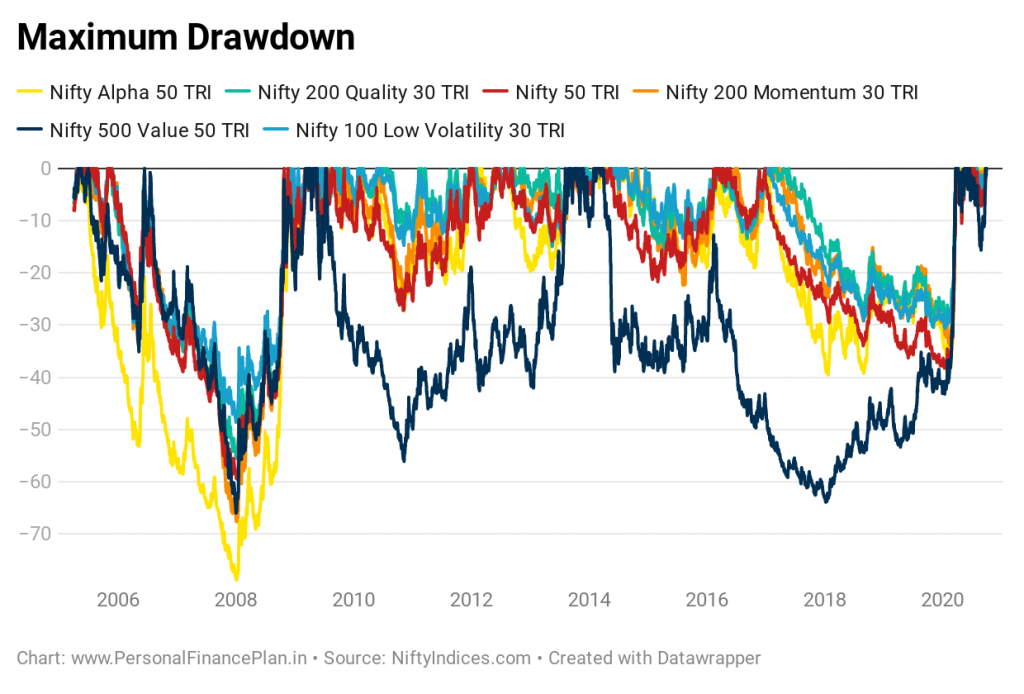

Låg volatilitet, kvalitet och momentum har varit de bästa resultaten. Value och Alpha kommer med den högsta volatiliteten.

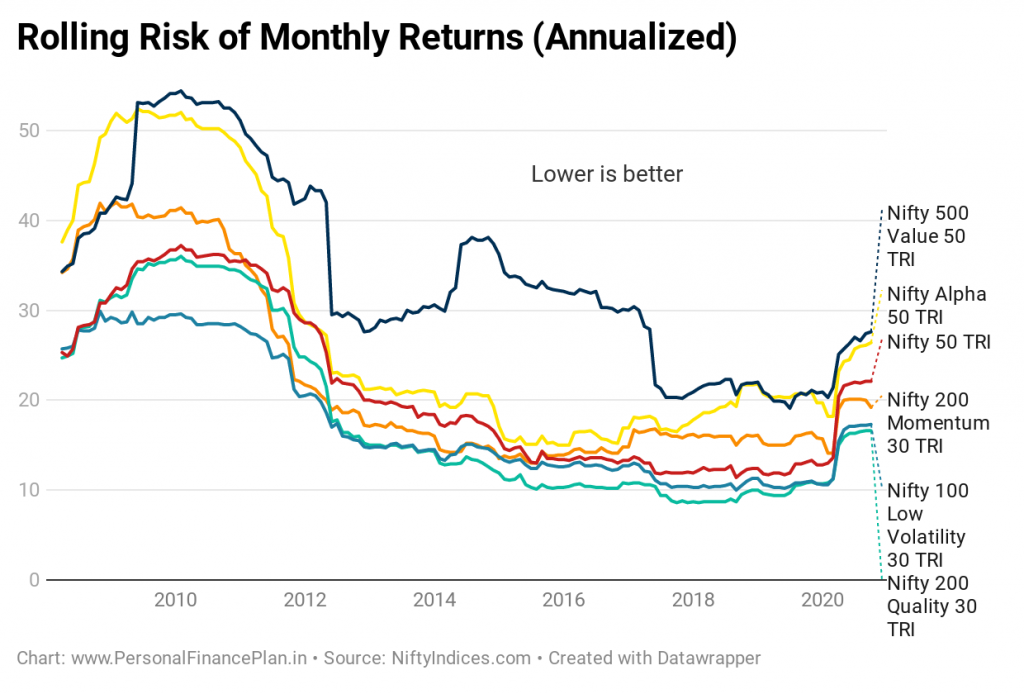

Återigen, de skarpaste neddragningarna har skett med Alpha- och Value-indexen.

När det gäller volatilitet och neddragning har indexen Momentum, Low Volatility och Quality varit klara vinnare.

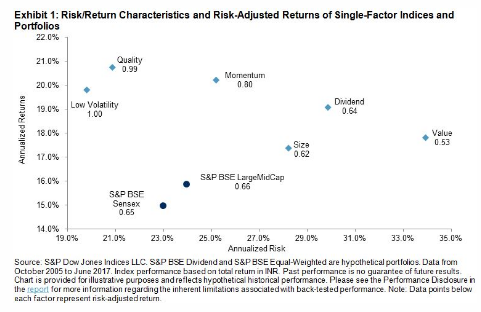

Här är en risk-belöningsutställning från S&P webbplats. Uppgifterna är något daterade men jag tyckte det var användbart.

Även enligt denna siffra har låg volatilitet, kvalitet och momentum gett den bästa riskjusterade avkastningen.

Enligt min åsikt kan faktorindexen vara en del av din satellitportfölj. Du kan betrakta dem som lågkostnadsersättningar för aktiva fonder i din satellitportfölj. Börsvärdebaserade index kan utgöra en del av kärnaktieportföljen.

Kom ihåg att ingenting fungerar hela tiden. Vrid därför inte din portfölj för mycket mot en enda faktor.

För närvarande finns det inga indexfonder för något av dessa faktorindex. Däremot har du ETF:er för några av dessa index. Exempel:ICICI Nifty Low Vol 30 ETF, Kotak NV 20, Edelweiss Nifty 100 Quality 30 ETF och några till.

Tänk på kostnaden (kostnadsförhållandet) och jämför resultatet med riktmärket (tracking error). Eftersom du måste köpa en ETF tillkommer transaktionsavgifter. Och problemet med pris och NAV i ETF:erna. Och ja, likviditeten i motsvarande ETF.

Indexfonder eller FoF (som investerar i ETF kring dessa index) skulle ha varit ett enklare sätt att investera.

Kom ihåg att fondbranschen domineras av AMC:er som är kraftfulla i aktivt förvaltade fonder. Aktiva fonder innebär också högre fondförvaltningskostnader. Förvänta dig därför motvilja från en del av AMC:er att lansera indexfonder kring dessa smarta betaindex.

Fram till nu har vi fokuserat på enfaktorportföljer.

Vad händer om vi kombinerar egenskaper hos två sådana faktorer i en enda portfölj? Jag pratar om multifaktorindex.

Ett multifaktorindex syftar till att överskrida cykliciteten hos en faktor och kan kanske resultera i mer konsekvent prestanda. Högre avkastning. Eller lägre risk. Eller båda. Eller ingetdera.

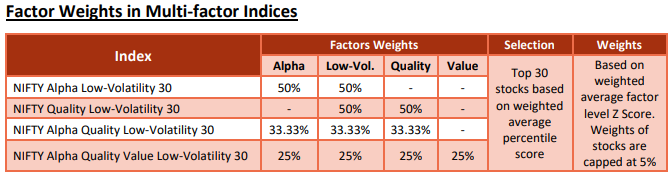

Det finns många sätt på vilka du kan kombinera dessa faktorer. Du kan blanda ihop aktier som rankas högt på någon av dessa faktorer. Eller så kan du rangordna aktierna på båda dessa faktorer och ta en kombinerad rangordning för att välja aktier.

För att utöka matanalogin, låt oss säga att Alpha-index är masala dosa och Low Volatility-index är paneer dosa. Då är Nifty Alpha Low Volatility 30 index paneer masala dosa. En paneer masala dosa kan ha två skivor vardera av paneer och masala dosa (du kan göra detta på egen hand). Eller alla fyra skivorna kan vara samma, men fyllningen kan vara en kombination. Som du kan se nedan fungerar multifaktorindexen med den andra metoden.

Jag planerar att täcka multifaktorindex i efterföljande inlägg.

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi:

Nifty 200 Quality 30 Index

Snyggt 200 Momentum 30 Index

Snyggt Alpha 50-index

Snyggt 100 Low Volatility 30 Index

Nifty 500 Value 50 Index

Metoddokument för fiffiga index

S&P Dow Jones-index:Hur presterar enskilda faktorer i olika marknadsregimer i Indien?

FreeFloat:Faktorer:Köp alla