Så många människor har frågat mig eller sagt till mig de senaste dagarna att "om BJP förlorar kommer aktiemarknaden att krascha; vad ska vi göra". Från de över 50 till högskolestudenter verkar många övertygade om att marknaden bara kommer att hålla om BJP stannar vid makten. Det finns flera problem som måste åtgärdas här:(1) vad betyder en marknadskrasch? Ett 5% fall, ett 40% fall eller en sidledes marknad? (2) Hur kan man förbereda sig för marknadskrascher och nyckelfrågan (3) Beror ekonomisk tillväxt eller aktiemarknadstillväxt på vem som sitter vid makten? Detta är en icke-politisk alliansfri artikel.

De två första frågorna är ganska lätta att förstå/besvara, men svåra att implementera. För nya investerare (och minst 70 % av alla aktieinvesterare idag är ganska nya) verkar alla rörelser i aktieindexet förutom uppåt som en "marknadskrasch"! Tja, de kommer att leva och lära. Hur bör man förbereda sig för marknadskrascher (om vi går med den accepterade definitionen av en krasch som ett fall på mer än 20 % från topp):Det finns många alternativ och du kan välja ett som du gillar (fråga bara inte vilket som är bäst).

(1) Målbaserad risk hanterad med lämplig tillgångsallokering och diversifiering. För att implementera detta kan du använda robo-rådgivningsmallen med öppen källkod . Detta är det enklaste alternativet för de flesta privata investerare eftersom inga speciella åtgärder, färdigheter eller övervakning är nödvändig. (2) Taktisk tillgångsallokering där tillgångsallokeringen ändras i enlighet med marknadsförhållandena bedömda av tekniska indikatorer (inte händelser eller nyheter) är ett alternativ som är lämpligt för den disciplinerade investeraren (3) Investerare som söker ett starkare "fallskydd" kommer att behöva överväga svansrisksäkringsstrategier (mer om detta senare) men kommer att behöva betala de nödvändiga kostnaderna eftersom "stora fall" kan ta år innan de återkommer.

Nu med det ur vägen, låt oss gå tillbaka till titelfrågan:"Om BJP förlorar Lok Sabha-valet 2019, kommer börsen att krascha?" Varför frågar eller säger folk detta? Är detta på grund av vad som hände 2014? Har vi glömt att de senaste fem åren inkluderar en tvåårig nedgångs- och återhämtningsperiod utan tillväxt? Vem som helst kommer till makten kommer det att vara en koalitionsregering direkt eller indirekt (BJP hade allianser 2014 också).

Om någon annan allians får klar majoritet, varför skulle marknaden falla? Det finns inget behov för FIIs att dra sig ur omedelbart. Ja, om det inte finns någon klar majoritet och om det finns en "Karnataka"-situation där alla större partier kommer till korta med ett litet antal mandat, kan vi förvänta oss turbulens på marknaden och FII kan dra sig ur eller inte lägga till mer pengar. Endast de som behöver pengar inom 5-6 år och att ha 100 % aktieallokering måste oroa sig för detta scenario. För dem som har mål på flera decennier bort kan detta mycket väl vara en liten svacka.

Om kongressen eller andra icke-BJP-allianser kommer till makten, kommer marknaderna aldrig att återhämta sig? Detta är den faktiska rädslan/implikationen i det titulära uttalandet. Hur skulle historien om "Indiens tillväxt" stanna av om X- eller Y-partiet inte kommer "tillbaka"? Det finns inga bevis för att backa upp detta. Faktum är att, som vi ska se nedan, koalitionsregeringar (oavsett parti) har bidragit till affärsutveckling och ekonomisk tillväxt.

För ett par månader sedan skickade R. Srivatsan, som har publicerat några artiklar här, följande terminsuppsats till mig som skrevs när han var student. Jag tror att detta är den bästa tiden för oss att läsa och introspektera på följande:

Om författaren: Srivatsan skulle bara vilja bli refererad till som en "lång tid läsare" av freefincal! Han har skrivit flera artiklar tidigare och är ansvarig för att lägga till funktionen Earnings power box i aktieanalysatorn:

Vi tillhandahåller en berättelse för att visa att koalitionsregeringar gjorde och hjälper Indiens affärsutveckling i motsats till den populära uppfattningen att indiska koalitionsregeringar resulterar i "Policy Paralysis". Artikeln skrevs före valet i Lok Sabha 2014 och har en lämplig ton. Det har vi inte ändrat på. Siffran inom hakparenteser [1], [2] hänvisar till referenser som nämns i slutet av artikeln

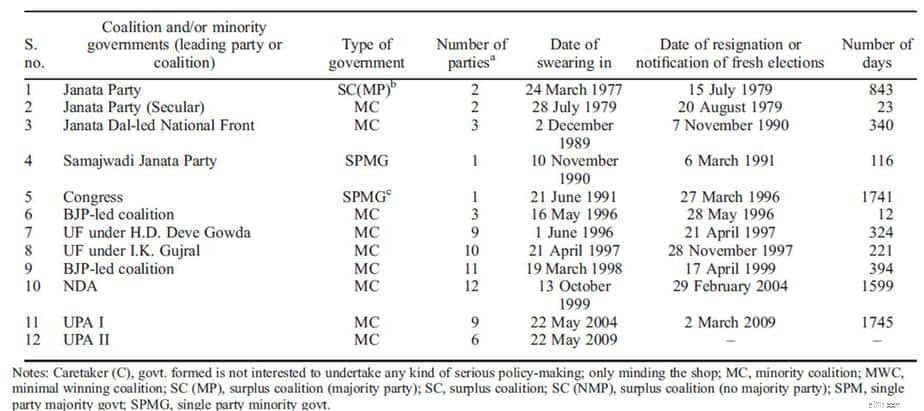

När det kommer till koalitionsregeringar är Indien en påfallande anomali. Det finns en hög förekomst av minoritetsregeringar och bland dem minoritetskoalitioner, bland icke-enpartimajoritetsregeringar, såväl som övervikten av mycket stora koalitioner av 6-12 partier som visas i Fig. 1 [1].

Klassificeringen av regeringar är följande [2]:

Koalitionsregeringar verkar vara dagens ordning. Sju allmänna val från 1989 (1989, 1991, 1996, 1998, 1999, 2004 och 2009) har resulterat i hängande parlament, där inget enskilt parti fått mer än 206 (eller 38 %) av Lok Sabha-platserna under de senaste fem.

Alla regeringar sedan december 1989 har antingen varit enparti-minoritetsregeringar eller koalitioner, inklusive minoritetskoalitioner, med endast kongressregeringen 1991-96 som uppnådde majoritet under andra hälften av sin mandatperiod. Många av de 17 stora staterna med 10 eller fler Lok Sabha-platser vardera, har under de senaste åren styrts av partier med bas endast i en enda stat eller ett par stater och/eller med explicit regional/etnisk ideologi [3].

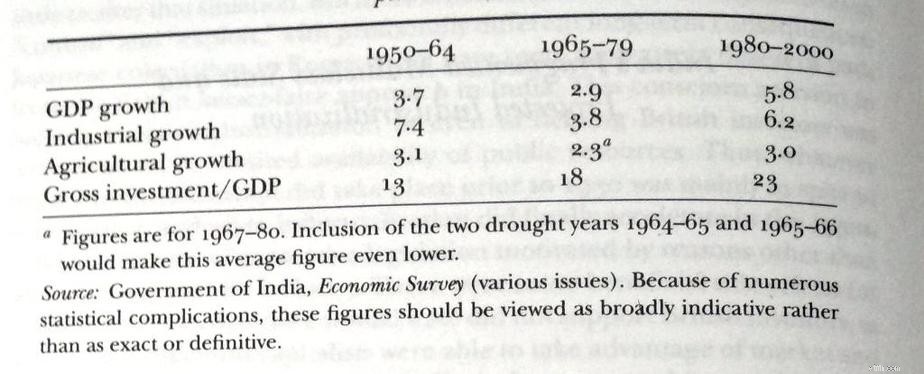

Låt oss titta på Indiens ekonomiska utveckling under åren sedan självständigheten [4].

Fig. 2 visar tre distinkta perioder i indisk politisk historia – den första perioden fram till Nehrus död 1964, den andra fram till Janata-regeringen 1979 och den tredje som börjar med Indira Gandhis återuppståndelse 1980 till 2000-talet.

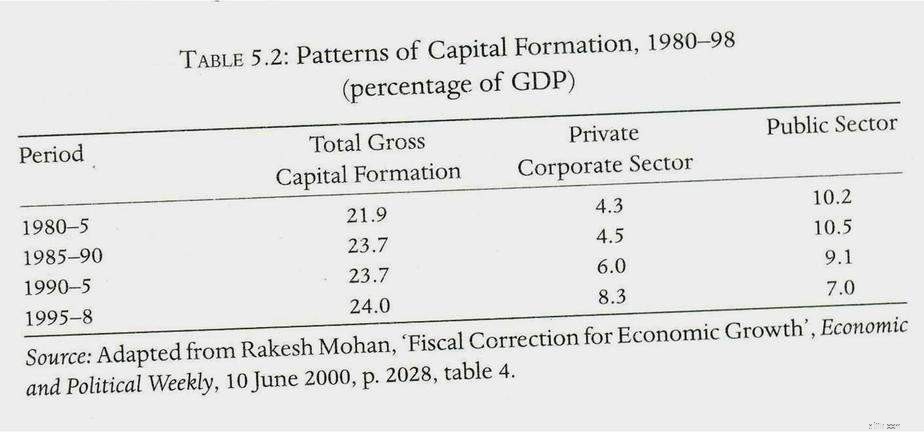

Vi ser en liknande trend i kapitalbildningsdata som visas i Fig. 3 [5] med bidrag från den privata företagssektorn som ökar jämfört med den offentliga sektorn som minskar under koalitionsregeringarna.

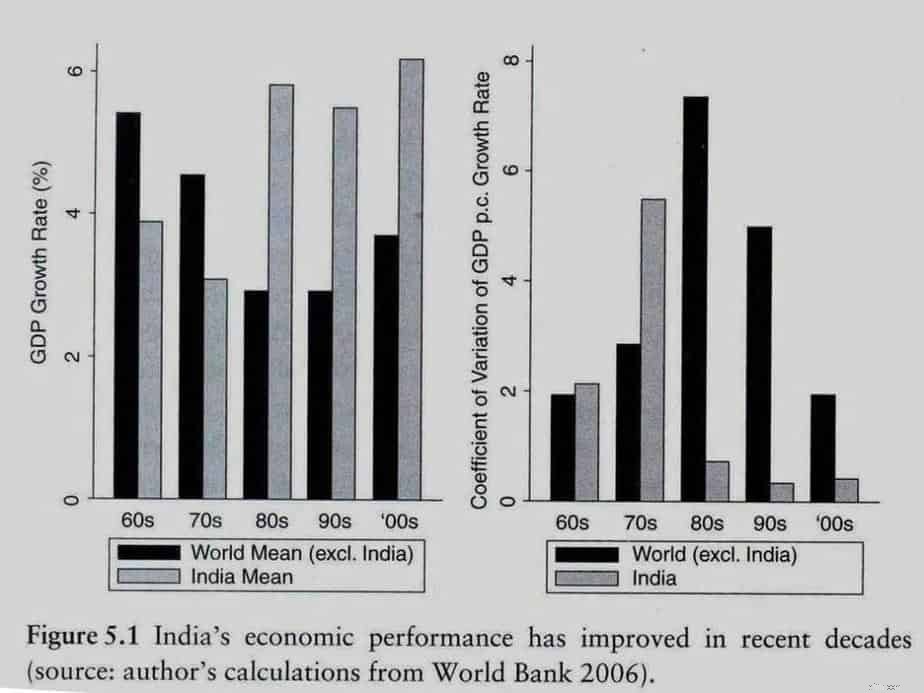

Med omfattande datastödd forskning [6] hävdar att Indien under koalitionsregeringarna inte bara bevittnade betydande tillväxt utan också lägre volatilitet än resten av världen som visas i Fig.4. [6] hävdar också att även om betydande uppmärksamhet ägnas åt tillväxttakt, ägnas mycket lite uppmärksamhet åt volatiliteten i tillväxttakten och fortsätter att visa att högre volatilitet och inte långsammare tillväxt är det verkliga problemet för utvecklingsekonomier.

Konventionell visdom säger att för en nations ekonomiska utveckling är en stark majoritetsregering i centrum oumbärlig för ett effektivt och långsiktigt beslutsfattande. Faktum är att [4] postulerar att

[4] hävdar starkt att det finns tre former av tillstånd med minskande effektivitet i industrialiseringen:

Men Indien presenterar följande skarpa motsägelser:

Baserat på ovanstående fakta är två frågor som skymtar framför oss:

En snabb opinionsundersökning skulle visa att det allmänna samförståndet överväldigande gynnar alternativ 2. Kvantitativ analys av företagsundersökningar och nationella ekonomiska data stöder dock alternativ 1 [6].

Låt oss utforska orsakerna till den uppenbara motsägelsen.

[6] postulerar begreppet trovärdiga begränsningar som ställs inför av alla statliga företags politiska beslut. Det finns två dilemman för näringslivet och regeringen:

Så, hur kan en regering stärka sin trovärdighet när det gäller sin affärspolitik? [6] föreslår 4 sätt:

I utvecklingsekonomier som Indien är rastlöshet och påtvingade kompromisser mycket mer praktiska och visat sig vara mer effektiva . Det har förekommit flera fall där icke samarbetsvilliga centralbanker och "svåra" domare har tagits bort av regeringarna. Därför är signalerings- och ansvarsmekanismer bra på papperet och inte genomförbara politiskt .

Vad de trovärdiga begränsningarna gör i en koalitionsregering är följande:

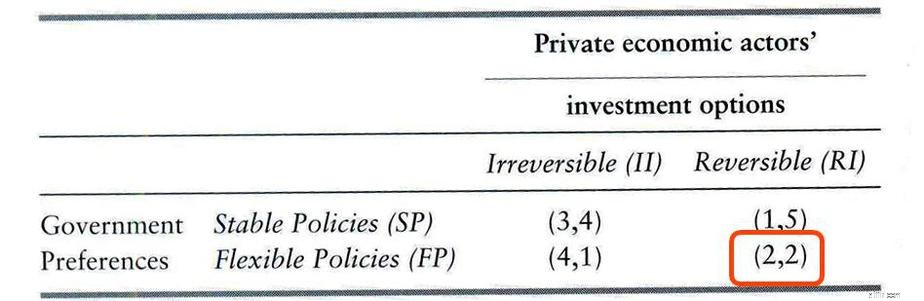

Fig. 5 visar ett klassiskt scenario med "fångens dilemma". Regeringar skulle helst vilja ha en flexibel politik och samtidigt förvänta sig att privatekonomiska aktörer gör långsiktiga oåterkalleliga investeringar. Men om de privatekonomiska aktörerna anser att regeringens politik är ombytlig, skulle de vilja minimera sin risk genom att göra reversibla kortsiktiga investeringar. Medan det ideala scenariot för nationen skulle vara utdelningen (3,4), nöjer sig regeringar och privatekonomiska aktörer med en suboptimal Nash-jämvikt på (2,2).

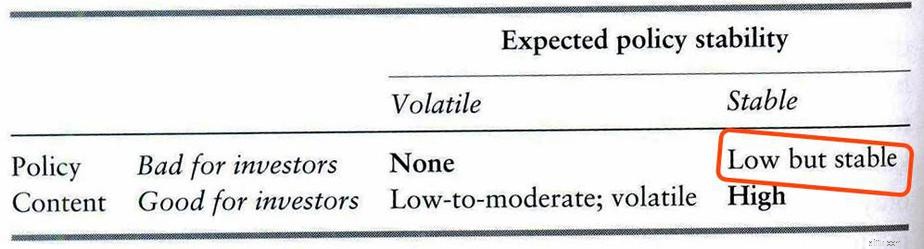

Vad som slutar hända visas i Fig.6. Det utopiska scenariot med en stabil och investerarvänlig politik förverkligas aldrig. Men även om den upplevda policykvaliteten är dålig, om det finns trovärdiga signaler om stabilitet, sker investeringar eftersom företag är övertygade om att inga plötsliga eller drastiska policyförändringar förväntas.

Således hjälper koalitionsregeringar som till synes lider av "politisk förlamning" faktiskt företagsinvesteringar och ekonomisk tillväxt.

Koalitionsregeringar:

Under denna miljö, företag:

På så sätt uppnå långsam och stadig ekonomisk tillväxt.