Aktieinvesterare skulle vara väl medvetna om en liten skillnad mellan köp- och säljpriset för en aktie, känd som bud-fråga-spread. Denna "kostnad" eller "förlust" (tillämplig för ett omedelbart köp och försäljning) är oundviklig och skiljer sig helt från courtagekostnader. Prisskillnaden är ett mått på likviditeten på marknaden. Spreaden mellan köp och sälj gäller endast för små kvantiteter av aktier som köpts eller sålts. Institutionella investerare (inklusive fondförvaltare) möter olika likviditetsbegränsningar. Vi diskuterar varför även de så kallade large cap-aktierna inte är tillräckligt likvida och utgör svårigheter för fondförvaltare.

När man behöver köpa/sälja stora kvantiteter av en aktie, måste det göras i partier som bestäms av börsens "orderbok". Eftersom bud-förfrågan endast gäller den första aktieposten använder stora transaktioner ett annat likviditetsmått som kallas påverkanskostnad . Detta förklaras bäst med ett exempel.

Följande exempel har hämtats från sidan för definition av NSE:s effektkostnad. Anta att börsens orderbok vid något ögonblick ser ut så här

Mängden aktier för att köpa och sälja kommer att vara olika men vi har antagit att det är samma sak för att hålla det enkelt. Anta att jag vill köpa 2000 aktier, helst skulle jag kunna köpa dem alla till ett försäljningspris av Rs. 102. Eftersom köpeskillingen är Rs. 100 är bud-förfrågan endast 2 Rs. Så vi definierar först det ideala inköpspriset som (102+100)/2 =101

Däremot kan jag bara köpa 1000 aktier i en lott för Rs. 102. Det andra partiet på 1000 aktier kommer att köpas för Rs. 103 (antag omedelbara köp). Så det genomsnittliga inköpspriset för denna handel är:

[(1000 x102) + (1000 x 103)]/2000 =102,5

Detta Rs. 102,5 är 1,5 % högre än det ideala köppriset på Rs. 101. Dessa 1,5 % kallas påverkanskostnaden (för att köpa) .

Effektkostnaden är dynamisk och beror på mängden aktier som är involverade i transaktionen. Det finns en separat kostnad för att köpa och sälja. Börsen kan utdöma en straffavgift om aktien inte är tillräckligt likvid vilket resulterar i en högre kostnad.

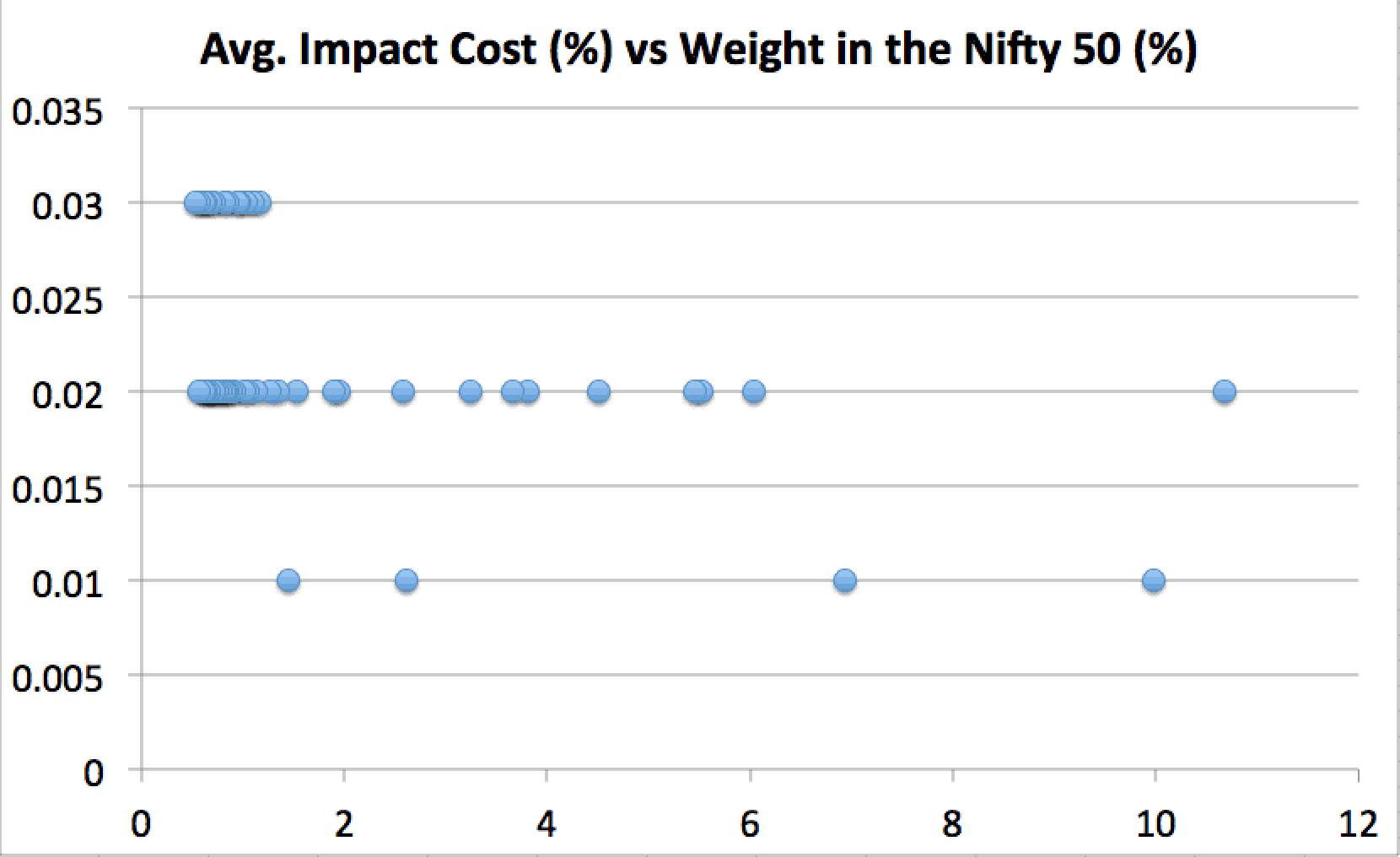

NSE publicerar effektkostnader för Nifty 50 och Nifty Next 50 varje månad. För att en aktie ska vara kvalificerad för inkludering i Nifty 50, bör dess effektkostnad vara 0,5 % eller mindre för 90 % av dess transaktioner. Nifty har en vägd genomsnittlig effektkostnad för en portfölj på Rs. 50 lakh =0,02 %

Inget lager i Nifty 50 (i skrivande stund) har en effektkostnad två standardavvikelser över genomsnittet (ej viktat). Inget lager har dock en inverkanskostnad som är lägre än två standardavvikelser från genomsnittet. Det betyder att ingen aktie i NIfty har exceptionell likviditet. Underhållande nog är aktien med högst vikt i Nifty, HDFC Bank har dubbelt så stor kostnad som Reliance Industries Ltd. (näst högst i vikt).

Även om man ungefär kan säga, sänk vikten i Nifty, högre slagkostnad, högre förlust när stora kvantiteter omsätts och sänk likviditeten, är det inte strikt sant.

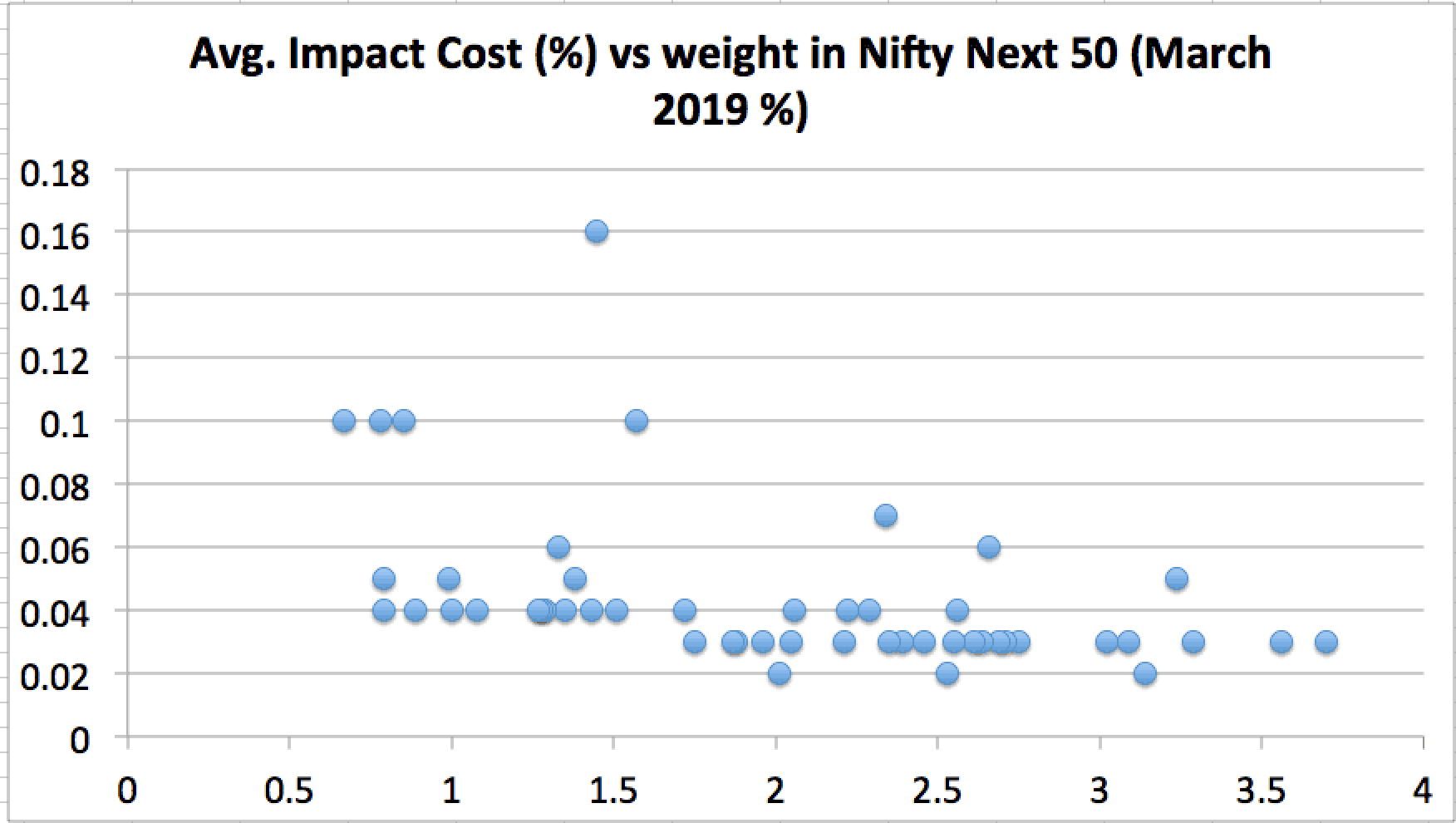

NIfty Next 50 har en vägd genomsnittlig effektkostnad på 0,04 % för en portfölj på Rs. 25 lakh. Detta är 2X effektkostnaden för Nifty 50 för 0,5X portföljstorleken!! Återigen ett bevis på den tidigare varningen som utfärdades:Nifty Next 50 är INTE ett index för stora bolag!

De flesta av Nifty Next 50-aktierna har en effektkostnad som är minst dubbelt så stor som Nifty 50.

Om du kombinerar Nifty och Nifty Next 50 har dessa aktier en effektkostnad som är större än två standardavvikelser över den (ovägda) effektkostnaden!!

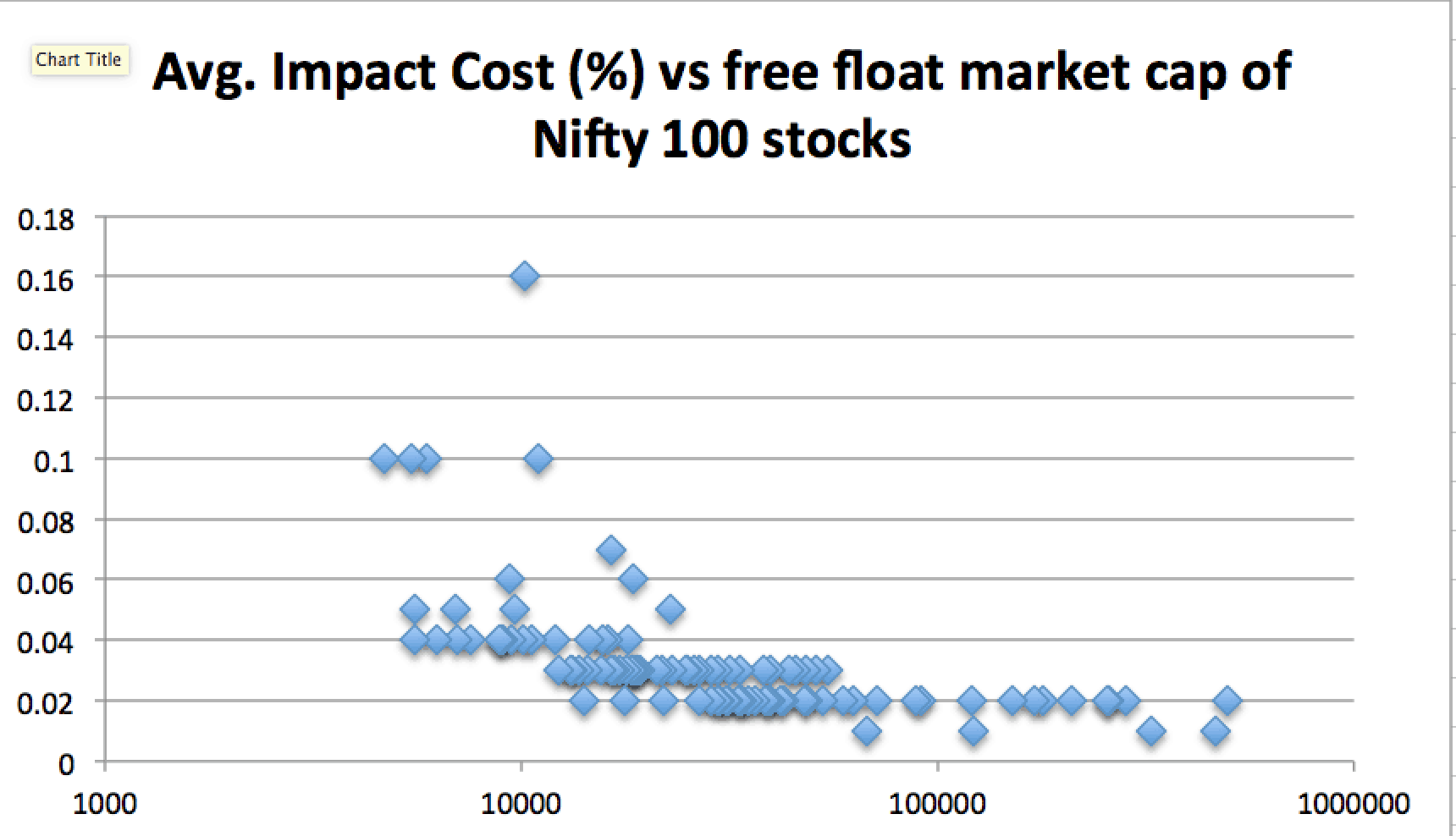

Om vi kombinerar ovanstående data kan det ses att det finns en stegvis ökning av effektkostnaden när det fria marknadsvärdet minskar.

Om vi definierar effektkostnader på 0,04 och mer som "dyra" så har minst 25 % av "large cap-universumet" enligt definitionen av SEBI avsevärt lägre likviditet än topp 75 % (i termer av fritt flytande marknadsvärde).

Tänk om det blir en enorm försäljning som resulterar i sjunkande priser. Denna brist på likviditet kommer att resultera i stora förluster för en Nifty Next 50 Index (eller ETF) investerare. Detsamma gäller medelstora och småbolagsfonder. Om du vill investera i fler av dessa, var då beredd på enorm volatilitet. De flesta som talar om att ha en "högriskaptit" har aldrig sett stora marknadsfall. Jag har redan visat hur Nifty Next 50 är mycket mer flyktig än Nifty: Varning! Nifty Next 50 är INTE ett stort index! Denna artikel knyter an till risken för den relativa bristen på likviditet.