Om du är van vid att köra mindre än 10 000 miles per år och du gillar en praktisk försäkringsupplevelse där du kan se vad du betalar för, kan betala-per-mil-försäkring vara rätt för dig.

Betala per mil-försäkring är en försäkring med full täckning där ju mindre du kör desto mindre betalar du.

Grundidén med betal-per-mil-försäkring är att du ansluter en dongel till ditt fordons OBDII-port (1996 fordon och nyare) och den registrerar din dagliga körsträcka. Här bedöms som huvudregel inte hur du kör. Det är hur mycket du kör det är nyckeln.

RELATERAT: Kan betala-per-mil-försäkring spara stora pengar?

Det finns tre huvudkonkurrenter på marknaden:Metromile, Milewise och Esurance Pay Per Mile. Men eftersom de två sistnämnda båda ägs av Allstate, låt oss säga att pay-per-mile-försäkring faktiskt är ett tvåhästslopp!

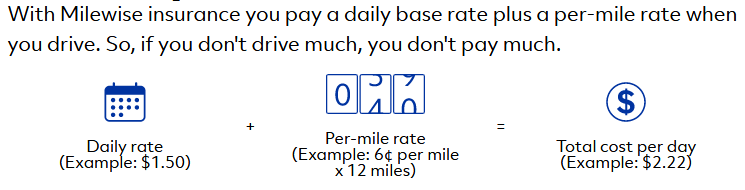

I linje med temat tvåor, betalar affärsmodellen per mil att du betalar två priser:en daglig baspris och en andra pris per mil.

Om du undrar hur det kan vara billigare att betala två priser istället för bara en — som du skulle göra med en vanlig försäkring för obegränsad körsträcka — är svaret enkelt.

Det dagliga baspriset kan vara så lågt som 1 USD per dag i vissa fall och priset per mil är ofta bara ören per mil som du kör.

Här är en titt på de viktigaste försäkringsbolagen som betalar per mil...

Med Milewise sätter du in pengar via ett kreditkort och varje dags miles dras från ditt saldo. När ditt saldo är tillräckligt lågt kommer ditt konto automatiskt att fyllas på genom att fakturera ditt kreditkort.

Om det är någon gång när du inte kör bil för dagen sparar du pengar. På dagar som dessa kommer du att upptäcka att endast den dagliga basavgiften dras från ditt konto – inte per mil.

Milewise säger att den ställer in både baspriset och per mil genom att titta på din ålder, fordonstyp och förarhistorik, ungefär som den traditionella bilförsäkringsbranschen.

När det gäller mekaniken för hur tjänsten fungerar kopplar du bara in dongeln som försäkringsgivaren tillhandahåller i ditt fordon. Den registrerar dina mil och sedan kan du övervaka dina dagliga resor via en mobilapp på din telefon.

Milewise bryter från den traditionella pay-per-mile-försäkringsmodellen genom att även samla in din hastighet, tiden på dygnet du kör, rapporter om hårda inbromsningar och din plats. Det gör den unik bland sina konkurrenter.

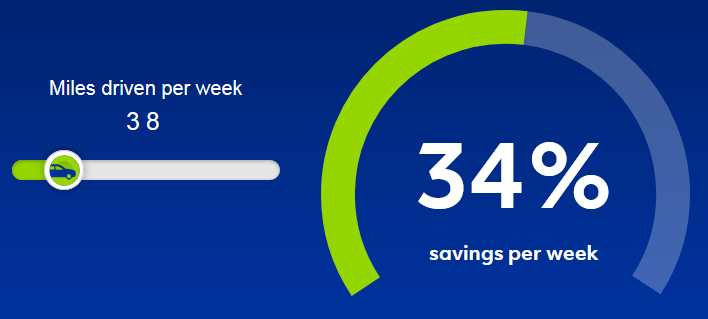

Låt oss säga att du bara kör 96 miles eller mindre i veckan. Milewises kalkylator visar att du kommer att spara 20 % per vecka jämfört med Allstates traditionella bilförsäkringspris.

Ju mindre du kör, desto mer sparar du!

Och i andra änden av spektrumet slutar mätaren att gå när du kör 150 miles per dag. Så det tillkommer ingen avgift per mil för varje ytterligare mil du kör utöver 150.

Än så länge erbjuds Milewise bara i New Jersey, Oregon och Texas. Moderbolaget Allstate lovar expansion till andra delstater snart.

Också en del av Allstate-familjen, Esurance Pay Per Mile ställer in din basränta och per mil-ränta genom att titta på din ålder, kön, körhistorik och försäkringshistorik, såväl som din bils märke, modell och år, bland andra faktorer.

Esurance kräver en handpenning som täcker en procent av din totala sexmånaders baskostnad. Det är den första av åtta betalningar du gör under sex månader.

Enligt webbplatsen består de andra sju betalningarna av de sex månatliga serviceräkningarna och en sluträkning som du får efter att din sexmånadersperiod är slut. Den sista räkningen står för dina sista kördagar.

Liksom sina konkurrenter debiterar Esurance Pay Per Mile dig en avgift för att fylla på om du avbryter deras tjänst och inte lämnar tillbaka dongeln.

Men de tar det också ett steg längre och debiterar dig en direkt avbokningsavgift på $50. Den avgiften kan avstås om du byter till en av Esurances standardpolicyer för obegränsad körsträcka.

Den kanske största nackdelen med Esurance Pay Per Mile är att den har det mest begränsade serviceområdet av alla tre konkurrenterna.

Den är bara tillgänglig i Oregon, vilket naturligtvis hindrar de flesta amerikaner från att dra nytta av denna tjänst. Fler delstater kommer förmodligen att läggas till snart.

Metromile är i stort sett ledande inom pay-per-mile-försäkring. Med verksamhet i sju delstater har den den överlägset största geografiska räckvidden.

Tjänsten är för närvarande tillgänglig i Kalifornien, Illinois, New Jersey, Oregon, Pennsylvania, Virginia och Washington.

Vid det här laget kan du borren:Anslut dongeln till ditt fordon från 1996 eller nyare och kör som du brukar.

Om du åker en särskilt lång bilresa är Metromile lite mindre generös med när den stoppar mätaren. Medan dess konkurrent Milewise ger dig varje mil över 150 gratis, har Metromile ett högre tak på 250 miles/dag — förutom i New Jersey, där det fortfarande är 150 miles/dag-tak.

Om du inte gillar Metromile-tjänsten är det bara att avboka och lämna tillbaka dongeln. Det tillkommer inga avgifter att avboka, men du kommer att debiteras 100 USD om du inte lämnar tillbaka Metromile-dongeln inom 30 arbetsdagar.

Eftersom alla försäkringsbolag som betalar per mil använder en dongel för att spåra dina mil, är det lätt att blanda ihop dem med andra tjänster som Progressive Snapshot, State Farms Drive Safe och Save and Drivewise från Allstate som också gör samma sak.

Men Progressive, State Farm och Drivewise är alla faktorer hur bra du kör in i din kurs; äkta lön-mil-försäkringsgivare – som inte tar hänsyn till Milewises avvikelse enligt beskrivningen ovan – gör det inte.

Så Snapshot, Drive Safe och Save och Drivewise förlitar sig mest på kvaliteten på din körning för att ställa in din hastighet, medan kvantiteten är mindre viktig, även om den fortfarande spelar in.

I praktiken betyder det att Snapshot, Drive Safe and Save och Drivewise vill se tre saker:

Betala-per-mil-försäkring i sin sannaste form tar inte hänsyn till något av det.

Betala per mil-försäkring har hittills inte vunnit mycket dragkraft i branschen. Det beror troligen på att det bara är tillgängligt i en handfull stater.

Så geografi kommer förmodligen att vara den största avgörande faktorn för att avgöra vilken av dessa tjänster som är rätt för dig - om du ens har en som är verksam i ditt land.

Och, naturligtvis, är det självklart att om du är en superpendlare, är betala-per-mil-försäkring definitivt inte för dig!