Med kostnaderna för sjukförsäkring för dig och din familj ständigt stigande, vänder sig många människor till trosbaserade tjänster som låter dig dela kostnaderna för din hälsovård med andra i enlighet med bibliska skrifter.

Men är dessa program bra för din plånbok?

RELATERAT: När man betalar kontant för recept slår man med försäkring

Kostnaden för sjukförsäkringen blir högre och högre och ofta kommer planerna med mycket höga självrisker. Det är därför många människor använder trosbaserade organisationer för att gå in i en riskpool för hälsovård med andra som delar din övertygelse.

Organisationer som Medi-Share och Christian Healthcare Ministries är bland några av de mest populära på denna arena. Var och en kräver att du fyller i ett uttalande om din tro och går regelbundet i kyrkan, bland annat för att kunna gå med.

Penningexperten Clark Howard säger att du måste känna till hur dessa hälsovårdsdelande ministerier arbetar på den ekonomiska sidan innan du registrerar dig för dem.

”Det här är inte traditionella försäkringsprodukter. De är mycket billigare för dig att gå in i, men problemet med en riskpool är att om ett antal personer hamnar i en allvarlig sjukdom, kanske det inte finns tillräckligt med pengar för att betala räkningarna, säger konsumentmästaren.

"Så vet att även om du kommer att spara pengar, är detta inte samma sak som traditionellt hälsoskydd."

Så hur mycket kostar det att vara medlem i någon av dessa grupper? Här är en titt på två av de populära ministerierna...

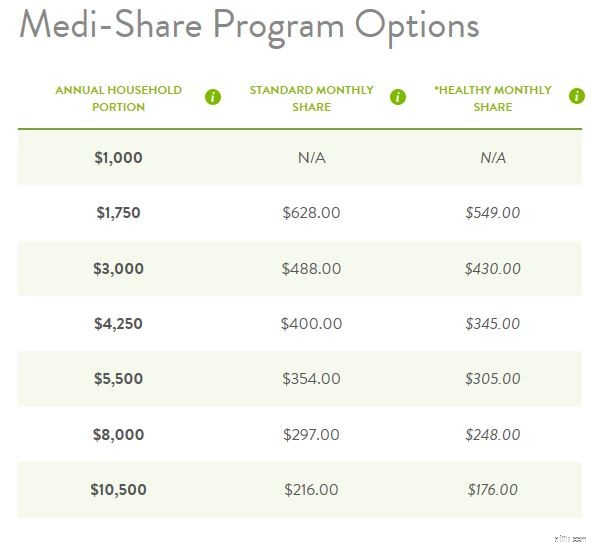

Vi prissatte priser för en 40-årig kvinna som vill köpa täckning för sig själv och en anhörig genom Medi-Share.

Den årliga hushållsdelen du ser liknar en självrisk som måste uppfyllas varje år innan förmånerna börjar.

Så vår hypotetiska 40-åriga kvinna skulle ha det ekonomiska ansvaret att betala minst 1 750 USD i sjukvårdskostnader innan några räkningar skulle vara berättigade till delning. Vi bör dock notera att delning av moderskapsräkningar inte är tillåtet på nivåerna 1 000 $ eller 1 750 $.

Nästa kolumn du ser är den vanliga månatliga andelen. Det liknar en månatlig premie och den fungerar på en glidande skala.

Det vill säga, du får bara tillgång till den lägsta månatliga premien — 216 USD i det här fallet — om du är villig att betala 10 500 USD ur din egen ficka i årliga medicinska räkningar innan förmånerna börjar. Om du inte har råd med tio tusenlappar kan välja en vanlig månadsandel på t.ex. 400 USD och minska din årliga hushållsandel (dvs. din årliga självrisk) med mer än hälften.

För övrigt matchas pengarna du betalar månadsvis till andra medlemmars medicinska räkningar för att hjälpa till att dela deras sjukvårdskostnader.

Den tredje kolumnen du ser, Healthy Monthly Share, är en delmängd av den månatliga andelen, förutom att den erbjuder upp till 20 % rabatt på månadskostnader och är endast tillgänglig för vissa medlemmar som uppfyller stränga hälsokriterier.

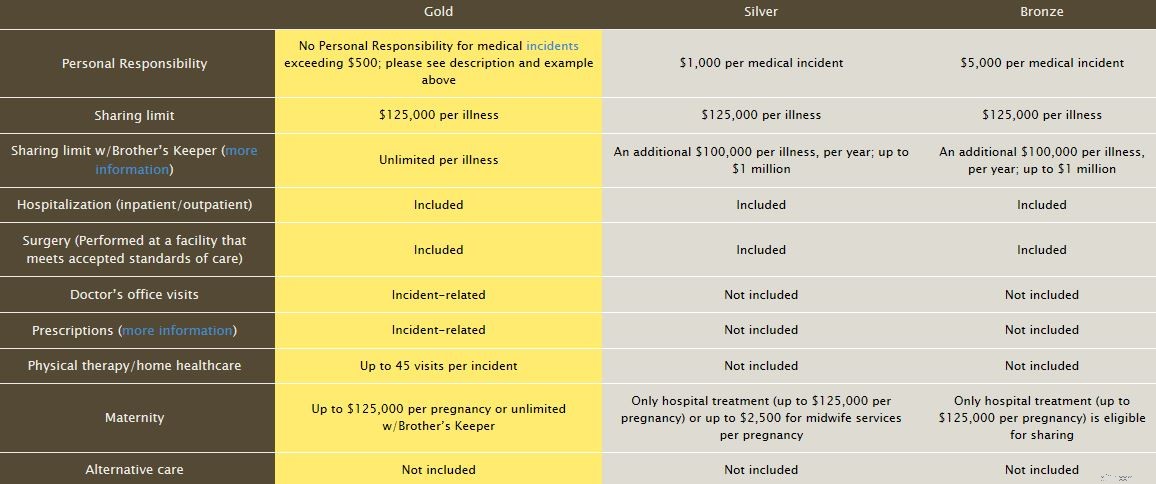

Christian Healthcare Ministries (CHM) har under tiden ett lite annorlunda synsätt. CHM delar upp sina erbjudanden i tre smaker:

Guldplanen kostar $150 per månad för en ensam person, silverplanen kostar $85 per månad och bronsplanen kostar $45 per månad.

Även om bronsplanens prislapp ser attraktiv ut, måste du ta mer ekonomiskt ansvar i förväg genom att betala mer av dina egna medicinska räkningar innan de är berättigade att dela. I det här fallet är det 5 000 USD per medicinsk incident som du är ansvarig för om du väljer bronsplanen.

För katastrofal sjukdom eller skada erbjuder CHM också Brother's Keeper-planen, som täcker sjukvårdskostnader som överstiger delningsgränsen på $125 000 per sjukdom. Brother's Keeper är tillgänglig för en extra årsavgift på 40 USD och ett löpande månatligt åtagande på 25 USD.

Tänk på att med både Medi-Share och Christian Healthcare Ministries är du också ansvarig för medbetalningar för kontorsbesök som vanligtvis börjar på cirka 35 USD.

Som nämnts tidigare är hälsovårdsdelande departement inte traditionella försäkringar. Det finns ingen avtalsenlig skyldighet för ministeriet att täcka dina räkningar. Snarare finns det en delningsprincip som återspeglar bibelns övertygelse.

Utöver programgränserna och det faktum att det inte finns några garantier för betalning, finns det några andra saker att vara medveten om...

Många hälsovårdsdelande ministerier har tvingat fram skiljedomsklausuler med en kristen tvist. Medi-Share förlitar sig till exempel på bibliskt baserad medling och skiljedom genom arbetsordningen för kristen förlikning vid Institutet för kristen försoning, en avdelning av fredsmäklare.

Samtidigt ifrågasätter en Harvard Law-blogg från 2018 användningen av religiösa domstolar för att avgöra ärenden om medicinska behandlingar som kan leda till liv eller död, vilket sjukvård ofta gör.

Bara något att tänka på om du funderar på att dela sjukvård.

Användning av tobak, illegala droger eller deltagande i icke-äktenskapligt sex kommer vanligtvis att diskvalificera dig från att dela hälsovårdstjänster, och det är vettigt med tanke på att dessa grupper vill stödja vissa moraliska val bland medlemmar.

Men ytterligare undantag kan inkludera – men är inte begränsade till – rutinmässiga tandvårdskostnader, sömnapnébehandling, de flesta valfria operationer, viktminskningsprocedurer, aborter eller förlossningar från ogifta mödrar, infertilitetstestning eller behandling, surrogatmoderskapsprocedurer, psykologisk behandling, proteser, medicinsk förnödenheter, de flesta medicinska transporter, vaccinationer, vård/rehabboende för vårdhem, gymmedlemskap och mer.

Om du funderar på att registrera dig för ett hälso- och sjukvårdsutdelningsministerium, kontakta dem direkt om undantag.

Låt oss säga att du har ett tillstånd som du har nämnt för din läkare tidigare, men du har inte vidtagit några åtgärder på det. Till exempel kanske du har haft någon form av bula på din kropp ett tag som verkar godartad, men det visar sig senare vara cancerframkallande och måste skäras bort omedelbart.

Om du nämnde detta tillstånd för din läkare, kan dessa delningsministerier använda det som skäl för att förklara det som ett redan existerande tillstånd och neka täckning. Eller, här är ett annat scenario som inte involverar fullständigt nekande av täckning:Sjukvårdsräkningar relaterade till redan existerande tillstånd kanske bara är berättigade att delas på en lägre nivå än dina andra medicinska räkningar.

Det är bäst att kolla med sjukvårdsavdelningen du funderar på för att veta hur de skulle hantera den här typen av situation innan det inträffar.

Hälsovårdsdelande ministerier är inte för alla, men de kan vara den rätta lösningen för dig eller din familj om traditionella försäkringar bara är för dyra. Var noga med att överväga dina omständigheter noggrant och läs allt det finstilta innan du skriver under på den prickade linjen.

Få den bästa avkastningen på dina investeringar på 50 000 GBP

Spelar du National Lottery's Set for Life? Här är varför du inte ska bry dig

Lönecheckfel leder till att 45 procent av små och medelstora företag betalar för mycket skatt

Credello Review – Ta kontroll över din ekonomiska situation

Grupp för egenföretagare uppmanar till fördröjning till IR35 utanför löneregler