Räntorna har sjunkit det senaste året. Om du är en investerare som förlitar sig på ränteintäkter för att klara utgifterna är detta inget lyckligt scenario.

I det här inlägget ska jag visa hur du smart kan använda livränta för att öka din inkomst utan risk även i denna låga ränta skattesystemet. Detta är mer tillämpligt på pensionsportföljer.

Innan vi går över till livränta, låt oss snabbt beröra de andra pensionsinkomstprodukterna.

Jag kommer att sammanställa listan över några av de populära alternativen. Detta är inte en uttömmande lista.

En ytterligare punkt :Med ingen av ovanstående produkter kan du låsa räntan livet ut. Underskatta inte effekten. För cirka 8-9 år tillbaka kunde du tjäna 10 % på dina fasta bankinsättningar. Nu är det svårt att tjäna ens 6 % på dina FDs.

Med ränteprodukter kommer potentialen för extra avkastning vanligtvis med högre risk. Den högre risken kan vara i form av högre kreditrisk eller högre ränterisk. Det som är bra är att denna risk inte är svår att uppskatta. Du behöver bara titta på portföljens kreditkvalitet (för kreditrisk) och portföljduration (för ränterisk).

Till exempel har en fond som investerar i papper med lägre kreditkvalitet högre kreditrisk. När tiderna är goda belönas du med högre avkastning (än en fond som investerar i företag med god kreditkvalitet). Problemet uppstår när det går fel. Se inte längre än till avvecklingen av Franklin-planerna. Kanske var Franklins ett extremfall av likviditetsrisk. Men många kreditriskfonder har sett fallissemang under de senaste 2-3 åren.

När du kommer till företags FDs och NCDs, överväg smärtan hos DHFL-investerare innan du investerar. Samtidigt är det orättvist att måla alla NBFC med samma pensel. HDFC är bara bra men det kommer att erbjuda en lägre ränta på FDs än andra NBFCs.

Ännu viktigare, varför tar vi så stora risker? Kanske, för ett par procentenheter extra avkastning.

Livränta är superprodukter. Du kan låsa räntan och garantera dig själv en inkomstström för livet. Den enda varningen är att du måste köpa rätt variant i rätt ålder.

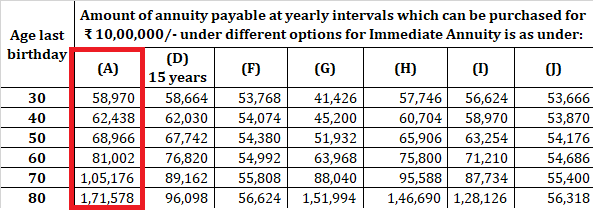

Jag kopierar annuitetssatserna för LIC Jeevan Akshay VII. Variant A är varianten "UTAN retur av inköpspris". Och det är den varianten jag kommer att fokusera på i det här inlägget.

Om du tittar på priserna, om du är 60 år, så kanske det är för tidigt att köpa en livränta. Förstå att mitt svar kan ändras beroende på specifika fall. Du kanske är bättre av att investera i SCSS och PMVVY eller till och med bankinsättningar (trots lägre inkomst). Du behåller också flexibilitet med dina pengar.

Att köpa en livränta (UTAN återbetalning av inköpspriset) kan vara mer meningsfullt när du är närmare 70 eller högre. Detta beror på att, runt den åldern, skillnaden mellan livränta och ränta från andra pensionsinkomstprodukter börjar bli för stor.

Vad händer om räntorna går ner när jag bestämmer mig för att köpa livräntan?

Ja, detta är en risk. Men av alla livräntevarianter måste ”UTAN återbetalning av köpeskilling” vara minst känslig för räntesatser, särskilt i hög ålder . Detta beror på att försäkringsbolaget enligt denna variant inte behöver lämna tillbaka din huvudman. Vid en avancerad inträdesålder (säg 70, 75 eller 80) vet försäkringsbolaget att de kanske inte behöver göra betalningar för länge och kan därför erbjuda en högre ränta (än vad som råder i ekonomin)

Dessutom finns det begreppet dödlighetsriskpoolning. Vissa investerare kommer att leva väldigt länge (och försäkringsbolagen kommer att förlora pengar) medan andra kan dö snart (där försäkringsbolagen kommer att tjäna mycket pengar).

Bara för att ge ett exempel, två vänner Ram och Shyam, båda 70 år gamla, köper en livränta för 1 miljon Rs. Båda får 10,51 lacs per år i inkomst (utan hänsyn till GST-effekten).

Ram fortsätter live till 100 års ålder. Bara för att bryta jämnt behöver försäkringsbolaget generera en avkastning på 9,89% p.a. Svårt i nuvarande tider genom ränteplaceringar. Detta är ett förlorat förslag för försäkringsgivaren.

Men låt oss säga att Shyam avlider vid 73 års ålder. Därför tog försäkringsgivaren in 1 crore Rs och var tvungen att betala endast Rs 30,45 lacs. Ett oväntat fall.

Kombinera nu de två fallen. För att bryta jämvikt i dessa två fall behöver försäkringsgivaren generera en avkastning på 4,54 % p.a. Nu ser det inte så svårt ut. Och lämnar utrymme för att tjäna en anständig vinstmarginal.

Samla nu risken för tusentals kunder och ta in försäkringsteknisk vetenskap. Vi får en uppfattning om varför försäkringsbolagen kan ge räntor (för varianten UTAN köpeskilling) som är mycket högre än rådande i ekonomin.

Mr. Mehta är 70 år gammal. Han har en portfölj på 1 crore Rs och behöver generera Rs 6 lacs i årlig inkomst för att klara sina utgifter.

Av Rs 1 crore har han lagt Rs 15 lacs vardera i PMVVY och SCSS. De två produkterna ger honom 7,4 % per år för närvarande. De två produkterna ger honom cirka 2,22 lacs per år. Han behöver fortfarande generera Rs 3,78 lacs per år.

Hans bank erbjuder honom en ränta på 6 % på fasta insättningar. Om han skulle använda pengarna i FDs för att generera underskottsinkomsten på 3,78 lac, måste han investera 63 lacs i fasta insättningar. För att illustrera min poäng har jag inte övervägt RBI Savings Bonds i det här exemplet.

Han kommer fortfarande att ha Rs 7 lacs =Rs 1 crores – Rs 30 lacs (SCSS, PMVVY) – Rs 63 lacs (Bank FDs).

Ser bekväm ut men Mr. Mehta är inte bekväm.

Hans bekymmer är:

Vad kan han göra?

Istället för att sätta sina pengar på banktillgodohavanden kan han investera i t.ex. LIC Jeevan Akshay VII (UTAN retur av köpeskilling).

Vid 10,75 % p.a. han behöver investera 35,9 lac för att generera en inkomst på 3,78 lac per år.

Och han har fortfarande Rs 1 crore – Rs 30 lac – Rs 35,9 lacs =Rs 34,1 lacs

Dessa Rs 34,1 lacs ger honom potential att möta krav och även lämna utrymme för att motverka framtida inflation. Om han vill kan han ta en viss risk med en del av dessa pengar.

Och det är det inte.

Han har investerat med LIC. Därför är det nästan noll risk. Han har låst in denna ränta för livet. Och livränta är kanske en av de enklaste produkterna. Vid hög ålder kan din förmåga att hantera investeringar försämras. En livränta är också en bra produkt för sådana investerare.

Du behöver inte köpa livränta bara en gång. Faktum är att du kan sprida livränta-köp för att motverka inflationen mycket smart.

Om vi fortsätter med exemplet ovan, låt oss säga att Mr. Mehta upplever en kostnadsinflation på 6 % per år. Låt oss anta att han på något sätt hanterar inflationen för de kommande 5 lacs genom överskottet på Rs 34,1 lacs. Jag antar att Rs 34,1 lacs inte växer (du borde generera en mycket högre avkastning men låt oss hålla det enkelt)

Efter 5 år (han är 75) är livräntan 13,01%. Med inflationen har hans årliga utgifter växt till Rs 8 lacs.

Han har redan planerat för Rs 6 lacs i inkomst (Rs 30 lacs i PMVVY/SCSS och Rs 35,9 lacs i livränta). För att generera ytterligare Rs 2 lacs kan han använda ytterligare Rs 15,3 lacs i livränta planer.

Han kommer fortfarande att ha Rs 100 lacs – Rs 30 lacs – Rs 35,9 lacs – Rs 15,3 lacs =Rs 18,8 lacs.

Inte illa.

När hans SCSS- och PMVVY-insättningar förfaller, kan han dirigera förfallobeloppen (kapitalbeloppen) mot livräntor. Kom ihåg att vid 70 års ålder är skillnaden mellan PMVVY- och SCSS-satser (nuvarande:7,4 %) och annuitetssatser (10,5 %) ~3 %.

För en 75-åring är skillnaden 5,5 % (13,01 % och 7,4 % p.a.).

För en 80-åring är skillnaden nästan 10 % (17,1 % och 7,4 % p.a.)

Låt oss till exempel säga att hans SCSS förfaller när han fyller 75. Istället för att omdirigera pengarna till SCSS kan han investera i en livränta.

Han behöver Rs 8 lacs per år.

Vid 13,01 % per år kommer en investering på 15 lacs Rs att generera 1,96 lac per år.

PMVVY (Rs 15 lacs) ger Rs 1,11 lacs.

Köpt livränta (Rs 35,9 lacs när han var 70) ger honom Rs 3,78 lacs.

Köpt livränta (från SCSS löptid vid 75 års ålder) ger 1,96 lacs.

Det är 6,85 lacs.

Han har Rs 34,1 lacs kvar (från 5 år tillbaka).

För att generera denna underskottsinkomst på 1,15 lac (8 – 6,85) behöver han endast investera 8,47 lac i livränta.

Han har fortfarande gratispengar på Rs 34,1 – 8,78 =25,32 lacs.

Vid 80 års ålder förfaller PMVVY-insättningen också.

Hans utgifter har vuxit till 10,7 lac per år. Livräntan är 17,15 %

3 annuitetsköp ger honom Rs 3,78 lacs + 1,96 lacs + 1,15 lacs=Rs 6,89 lacs.

Han har kontanter på Rs 25,32+ 15 lacs från PMVVY maturity=Rs 40,32 lacs.

Vi måste generera intäkter på 10,7 lacs Rs – 6,89 lacs =Rs 3,81 lacs.

Vid 17,15 % p.a. behöver du investera 22,02 lacs Rs.

Du har fortfarande kontanter på Rs 40,32 lacs – 22,02 lacs =Rs 18,3 lacs.

Du kan se hur köp av livränta har minskat kapitalet som krävs för att generera erforderlig inkomst.

En livränta är kanske den enda investeringsprodukten från försäkringsbolag som jag gillar. Om det används smart kan det tillföra ett enormt värde till pensionsportföljer. Det är enkelt. Den tar hand om ränterisken. Det tar hand om livslängdsrisk. Genom att ge hög riskfri inkomst frigör det pengar från din portfölj som kan användas mot andra mål. Ingen annan produkt kan göra det.

Tyvärr hånar många finansiella rådgivare livränta planer. Deras skäl:Inkomst är skattepliktig. Du tappar kontrollen över pengar. Vad händer om investeraren dör tidigt? Alla giltiga poäng. Samtidigt är det oklokt att vara blind för värdet som livränteplaner kan tillföra. Visa mig en produkt som kan ge mig 10% eller 13% eller 17% p.a. garanterad (med liten risk) för resten av ditt liv, även i denna lågräntemiljö.

Naturligtvis är det inte rätt produkt för alla. Det kommer också att vara oklokt att lägga alla dina pengar på livräntor. Du måste köpa rätt variant i rätt ålder. Hör av dig om du behöver professionell investeringsrådgivning.

Pensionsplanering:När ska man köpa en livränta?

Pensionsplanering:Hur häpnadsväckande annuitetsköp kan bidra till att öka inkomsten och minska risken?

Hinduen:Hur en pensionär kan generera mer inkomst under låga räntor?