Ingen tycker om att tänka på skattesäsongen för tidigt, annars lägger det en svalka på början av året. Investeringsavkastningen är dock inte immun mot skatter – så om du har doppat tårna på marknaden under det senaste året, kanske du vill fundera på sätt att minimera vad du är skyldig. En av dessa metoder kallas tax-loss harvesting (AKA tax-loss selling).

Vid första anblicken verkar termen "skatteförlustavverkning" som en trio av orelaterade ord sammansatta. Men om du tänker på det i ett sammanhang är det helt vettigt.

Skatteförlustavverkning är praxis att sälja värdepapper till ett lägre marknadsvärde än din kostnadsbasis (AKA priset till vilket du köpte dem). Kort sagt, du väljer en viss position i din aktiemarknadsportfölj som är i minus och säljer den innan du har chansen att tjäna pengar.

Du kanske undrar, varför i hela friden skulle jag göra något sådant?

På grund av kapitalvinstskatter.

För att förstå taktiken för försäljning av skatteförluster behöver du en supersnabb information om hur kapitalvinstskatter fungerar.

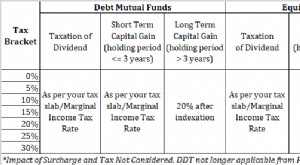

Det finns två typer av kapitalvinster:kortfristiga (värdepapper som du höll i ett år eller mindre innan du sålde) och långfristiga (värdepapper du höll i mer än ett år innan du sålde).

Långsiktiga kapitalvinster beskattas med en lägre skattesats än din vanliga inkomst. Beroende på din lön kan du få 0–20 % skatt för eventuell vinst du tjänar på försäljningen.

Kortsiktiga vinster beskattas dock i samma takt som din inkomst, som varierar från 10–35 % 2020. Oavsett vad du tjänar är det en rejäl del av din avkastning. Ingen gillar tanken på att ge Uncle Sam uppemot en tredjedel av sina kapitalvinster.

Det är precis där avverkning av skatteförluster kommer in i bilden.

Precis som du blir beskattad för dina kapitalvinster kan du få en skatteavskrivning för dina kapitalförluster. Du kan kräva upp till 3 000 USD i kapitalförlust 2020 (eller 1 500 USD för de som är gifta men ansöker separat). Detta hjälper till att kompensera för eventuella skatter du kan få på dina vinster.

Skatteförlustinsamling är en strategi som många investerare använder för att kompensera kapitalvinstskatter för sina kunder. Om du är en enskild investerare som tjänar mycket på aktiemarknaden under hela året, bör du överväga att sälja några värdepapper medan de fortfarande är i minus för att begränsa (eller eliminera) hur mycket du är skyldig till skatt säsong.

För stora investerare kommer 3 000 $ förmodligen inte att räcka för att kompensera skatter som är skyldiga för kortsiktiga kapitalvinster. Men de som investerar små till medelstora bitar av förändringar för kortsiktiga investeringar kommer sannolikt att märka en skillnad i sina skatteberäkningar.

Relaterat:Vad du behöver veta om kapitalvinstskatter

Förutom att använda skatteförlustavverkning för att kompensera din kapitalvinstskatt, kan du använda den för att kompensera för vanliga (icke-investeringar) inkomster. Återigen, du kan göra anspråk på upp till 3 000 USD i kapitalförluster för att kompensera för en lika stor inkomst.

Det borde inte komma som någon överraskning att något som involverar Internrevenue Service (IRS) är mer komplicerat än det verkar på ytan. Här är ett par logistik som följer med processen (men kom ihåg att det finns många fler).

Endast skattepliktiga investeringar:Skatteförlustförsäljning är endast tillämplig på skattepliktiga investeringskonton. Detta innebär att du inte kan använda strategin för skatteförmånspensionskonton som IRA, 401(k)s och 403(b)s. Du kan inte heller använda det för andra typer av konton där skatter skjuts upp eller efterlåts, som 529 college sparplaner, utbildningssparkonton (ESA), hälsosparkonton (HSAs) eller flexibla sparkonton (FSAs).

Tvätt-rea-regeln:Tvätt-rea-regeln kommer direkt från IRS själv. Det dämpar skatteförluster på ett specifikt sätt. SEC definierar en tvättförsäljning som "när du säljer eller handlar med värdepapper med förlust och inom 30 dagar före eller efter försäljningen köper du väsentligen identiska värdepapper, förvärvar väsentligen identiska värdepapper i en fullt skattepliktig handel, [eller] förvärvar ett kontrakt eller möjlighet att köpa väsentligen identiska värdepapper.”

I grund och botten innebär detta att du inte kan sälja med förlust bara för att återköpa säkerheten igen och förvänta dig att skörda dessa förluster.

Vi vet att indrivning av skatteförluster kan hjälpa till att kompensera för kapitalvinstskatter i vissa scenarier, men hjälper det faktiskt att öka din avkastning?

Vissa studier tyder på att det kan, men bara marginellt.

Till exempel säger en vitbok från Betterment att företagets automatiska skatteavdragstjänst ger den genomsnittliga investeraren ytterligare 0,77 % avkastning. Även denna lilla andel kan vara överskattad, med tanke på att den är baserad på antagandet att investerare automatiskt kommer att återinvestera sina besparingar. Anekdotiskt sett vet vi att detta inte alltid är fallet.

Dessutom är studien baserad på en aktietung portfölj, vilket är mer sannolikt att inträffa för långsiktiga investeringar. Skatteborttagning är en strategi som korrelerar med kortsiktiga positioner.

Som nämnts ovan beskattar IRS långsiktiga kapitalvinster till en lägre takt än vanliga inkomster. Faktum är att personer som lämnar in sina skatter individuellt och tjänar upp till 40 400 USD årligen (eller hushållsöverhuvuden som tjänar upp till 54 100 USD) beskattas inte alls för sina långsiktiga positioner.

På grund av detta kan det innebära att du sparar hela din avkastning om du bara väntar lite längre innan du säljer.

De andra två långsiktiga skattesatserna för kapitalvinster är 15 % och 20 %, och endast personer som ansöker individuellt och som tjänar mer än 445 850 USD per år måste betala hela 20 %.

För att vara tydlig, är skatteförlustavverkning egentligen bara en komplicerad process när individer försöker göra det manuellt. Många onlinemäklare erbjuder automatiserad skatteförlustförsäljning, men det är inte heller en föredragen metod. Det bästa sättet att gå till väga är med hjälp av riktiga experter, oavsett om de sitter på finansrådgivarens kontor eller bakom en datorskärm.

Många experter menar att det ofta innebär att man skjuter upp skatter, inte att man tar bort dem. Du kanske till och med hamnar i en högre skatteklass längre fram, i vilket fall är det skadligt att skjuta upp.

Sylvia Kwan, chief investment officer på Ellevest, säger:"Fördelarna med skatteförlustavverkning beror på en investerares mål, skattesituation, huruvida hon har kapitalvinster att kompensera för nu och/eller i framtiden, och skatteläget. politik under de kommande åren.”