Aktiemarknaden gav oss nyligen en påminnelse om hur volatilitet känns.

Jag skriver det här dagen efter en tvådagars, 8 % fall i Dow Jones industrisnitt. Alla jag pratar med frågade:"Vad hände?" "Vad gör jag?" "Kommer det att bli värre?"

De mest frenetiska frågeställarna var de som hade den största mängden av sina besparingar i aktier, särskilt de som är beroende av aktier för att förse dem med deras pensionskassaflöde. (Till och med Millennials blev skrämda när deras robo-rådgivare störtade.)

Experterna föreslog omedelbart att investerare skulle "hålla kursen." Vissa menade också, "Denna marknadskorrigering var förmodligen en bra sak."

Men tänk på investeraren vars kassaflöde beror på värdet på marknaden, någon som tar erforderliga minimiutdelningar från sin 401(k) eller rollover IRA. Hon upplevde precis allvarlig "inkomstvolatilitet" - en inkomstminskning från ett fall på marknaden. Det var det sista hon behövde.

Jag tror att vi kan skapa strategier för inkomstallokering som inte kollapsar med vårt självförtroende när marknaden går på tok – och som kan minska inkomstvolatiliteten till nära noll.

Här är en grov illustration av min egen situation, som gjorde att min fru och jag kunde hålla oss lugna under droppen. Jag koncentrerar mig på inkomstallokering och minimering av inkomstvolatilitet, inte tillgångsallokering och marknadsvolatilitet. Och planen är att ge inkomst för resten av våra liv, hur lång tid det än kan vara.

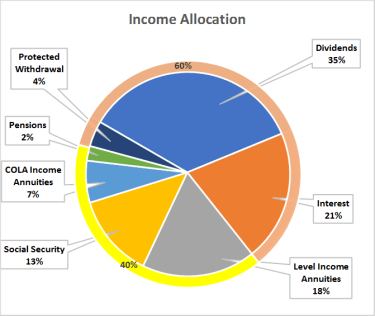

Cirkeldiagrammet nedan visar var min inkomst kommer ifrån. Observera att en hög andel av denna inkomst sannolikt kommer att växa, vilket löser de flesta av mina farhågor om inflationen. Om du lägger till min livförsäkring, långtidsvårdsförsäkring och livslängdsförsäkring i form av en uppskjuten inkomstlivränta som kallas en QLAC, är min plan skyddad från livsrisker. Alla kan inte komma till en sådan här plan men det är värt att sträva efter.

Som investeringsrådgivare förstår jag kraften i aktieportföljer med hög utdelning och sätt att hantera inkomstvolatilitet.

Som pensionsinkomstplanerare förstår jag skillnaden mellan inkomst och uttag. (När din plan är korrekt inställd betyder det att dagens kassaflöde inte påverkar framtida inkomster.)

Som aktuarie uppskattar och förstår jag de unika fördelar som livförsäkring, långtidsvårdsförsäkring och inkomstlivräntor kan ge.

Och som en annan Baby Boomer och konsument av finansiella produkter förstår jag den sinnesfrid jag får av vanliga "lönecheckar" – tillsammans med nöjet att se så lite som möjligt gå ut i skatter.

Även om min bakgrund ger mig en särskild fördel, finns det en sak som alla investerare och deras rådgivare kan göra för oss Boomers:Tänk på att planerna du bygger för pensionering inte handlar om "tillgångsallokering", utan om "inkomstallokering." Målet är att minimera inkomstvolatiliteten.

Priset för goda råd:3 sätt som en finansiell rådgivare kan spara pengar på

Veckovis pengakontroll:10/3

Hur man presenterar uppskjutna skattefordringar och -skulder i en balansräkning

Toys R Us aktieberättelse genom åren

Maggie Klokkenga, CPA, CFP®, svarar på dina skatterelaterade IRA-frågor och 529 frågor.