Om du har ett mäklarkonto är du förmodligen bekant med begreppet kostnadsbas (det ursprungliga priset du betalade för en investering). Men när du går bort förändras en investerings kostnadsbas – istället antar den investeringens värde vid datumet för din död. Detta är känt som ett "steg-upp" i grunden, och det ger effektivt vinster under den ursprungliga ägarens livstid skattefria för hans eller hennes arvingar.*

Anta till exempel att du köpte en aktie för 20 USD per aktie och nu är den värd 100 USD. Om du säljer den får du en skattepliktig kapitalvinst på 80 USD per aktie. Men om det är värt $100 vid datumet för din död, kommer dina arvingar endast att beskattas för eventuell uppskattning över $100 när de säljer den. Detta gäller uteslutande investeringar i skattepliktiga konton, till skillnad från skattefördelaktiga konton som IRA, Roth IRA och 401(k)-planer.

Denna skatteregel kan vara en stor fördel för familjer med förmögenhet utöver vad de behöver för personliga utgifter i pension. Utmaningen för en investerare (eller finansiell rådgivare) är att bestämma sig för om de ska hålla specifika investeringar i väntan på en upptrappning. Om du också har tillgångar i Roth eller skatteuppskjutna konton, kommer du att vilja utveckla en strategi för att avgöra vilka konton du ska spendera ner och vilka som ska bevaras.

Låt oss ta fallet när du bestämmer dig för om du ska finansiera dina pensionsutgifter med kvalificerade** skattefria Roth-kontoutdelningar eller genom att sälja aktie- (eller aktiefond) investeringar på ett skattepliktigt konto. För närvarande antar vi att dina investeringar är lika i de två kontona (vi är medvetna om att detta är ett stort antagande). Det finns fyra viktiga faktorer att ta hänsyn till:

Förhoppningsvis behöver de tre första faktorerna som anges inte mycket ytterligare förklaring:Om du har en stor, orealiserad vinst i din skattepliktiga investering, såväl som en hög skattesats, och du inte förväntar dig att leva länge, håller du fast vid den investeringen kan gynna dina arvingar avsevärt. Utdelningsfaktorn är dock inte lika intuitiv. Utdelningar har betydelse eftersom de beskattas varje år. Jämfört med en aktie utan utdelning, belastar en aktie som ger utdelning (med samma totalavkastning) skatt tidigare, och dess värde växer långsammare. Effekten av detta skattedrag ökar med åren, så det är särskilt meningsfullt för någon med en lång förväntad livslängd. Intressant nog, om aktien inte ger någon utdelning, spelar den förväntade livslängden ingen roll eftersom det inte finns något årligt skattedrag.

Det är mycket att tänka på, och dessa faktorer kanske inte passar in på samma sätt i din situation. Lyckligtvis kan vi använda procentdiagram för break-even kostnadsbasis för att hjälpa till med detta beslut.

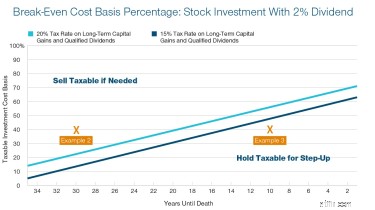

Betrakta tre exempel med hänvisning till följande diagram. Beräkna först din skattepliktiga investeringskostnadsbasprocent. För att göra det, dividera kostnadsbasen – vanligtvis tillgänglig på ditt investeringskonto – med det aktuella värdet. Kontrollera sedan det mot diagrammen nedan. Om din kostnadsbasprocent ligger över linjerna är det bättre att sälja den skattepliktiga investeringen än att likvidera tillgångar på ett Roth-konto.

Källa:Tax Efficient Withdrawal Strategies, T. Rowe Price. Antaganden:All investeringsavkastning kommer från uppskattning (långsiktig) och kvalificerad utdelning, inte vanlig inkomst. Utdelningar återinvesteras inte. Kostnadsbasen är i procent av investeringsvärdet. Värdet efter skatt på en skattepliktig tillgång till en arvinge antas vara 5 % mindre än en motsvarande Roth-tillgång, på grund av pågående skatteförmåner på Roth-kontot. Beräkningar baserade på formler i:DiLellio, James och Dan Ostrov. "Konstruera skatteeffektiva uttagsstrategier för pensionärer." (2018). Pepperdine University, Graziadio Working Paper Series. Uppsats 5.

EXEMPEL 1: Anta att du har en aktieinvestering värd 10 000 USD med en kostnadsbas på 9 000 USD (90 % av värdet). Och vi antar att du kommer att drabbas av kapitalvinstskatt (minst 15 %) på alla vinster du realiserar under din livstid. Om man tittar på grafen överst, ligger 90 % över brytpunktslinjerna för både 15 % och 20 % kapitalvinstskattesatser. Det betyder att om du behöver pengar för utgifter, bör du sälja den beskattningsbara investeringen och hålla kvar på alla Roth-konton. Det fungerar bättre på lång sikt (efter skatt) för dina arvingar.

EXEMPEL 2: Anta nu att samma investering har en kostnadsbas på 4 000 USD (40 %) och ger en årlig utdelning på 2 %. Om du är 55 och tror att du kommer att leva 30 år till, ligger den kostnadsbasen på 40 % över linjerna på den andra grafen. Så du skulle fortfarande vilja sälja investeringen istället för att ta en Roth-distribution. Observera att brytpunktslinjerna för en utdelningsränta under 2 % skulle vara högre i grafen — närmare den raka linjen i diagrammet "ingen utdelning".

EXEMPEL 3: Men om du är 85 och räknar med att din förväntade livslängd är under 10 år, flyttar det din kostnadsbas på 40 % till höger och under linjerna på den andra grafen. Det betyder att det är vettigt att hålla kvar investeringen för steget och använda ditt Roth-konto för att finansiera dina utgifter istället.

När du omsätter detta i praktiken, överväg några ytterligare detaljer när du bestämmer om du ska sälja uppskattade tillgångar över Roth-kontoinvesteringar:

Att ha tillgångar du kan lämna dina nära och kära är ett bra problem att ha. Korrekt planering kan hjälpa till att säkerställa att dessa tillgångar är så skatteeffektiva som möjligt.

* Undantag kan gälla.

** I allmänhet är Roth IRA-utdelningar kvalificerade om ägaren är över 59 ½ år och kontot har varit öppet i minst fem år.

***Långsiktig kapitalvinst/kvalificerad utdelningssats:En sats på 0 % gäller för skattebetalare med beskattningsbar inkomst som inte överstiger 39 375 USD (ensam arkiverare) och 78 750 USD (gemensamma arkivarier). En skattesats på 15 % gäller för skattebetalare med en skattepliktig inkomst som inte överstiger 434 550 USD (enskilda arkivarier) och 488 850 USD (gemensamma arkivarier). En skattesats på 20 % gäller för skattebetalare med beskattningsbar inkomst över dessa nivåer.

**** Det här scenariot kan också inträffa om kongressen antar lagstiftning som kräver att ärvda pensionskonton distribueras snabbare än enligt gällande lag.