Jag har varit husägare i 24 av de senaste 25 åren. Baserat på detta kanske du tror att jag är en förespråkare av husägande framför uthyrning. Så är inte fallet. Ju äldre jag blir, desto mer uppskattar jag att det inte finns något korrekt svar i perennen "är det bättre att hyra eller köpa?" debatt. Ibland är det mest vettigt att köpa bostad. Ibland är hyra det smartare valet.

I en ledare i juninumret 2007 av Kiplinger’s Personal Finance , skrev Knight Kiplinger, "Det kostar ofta mindre att hyra. Den årliga kostnaden för att äga en fastighet, oavsett om det är ett hus eller en lägenhet, är vanligtvis högre än kostnaden för att hyra, efter skatt." Jag håller med.

Låt oss idag titta på en handfull sätt att utvärdera hyra kontra köpbeslut ur ett ekonomiskt perspektiv.

Ett sätt att avgöra om det är bättre att hyra eller köpa är att beräkna förhållandet mellan pris och hyra (eller P/R-förhållande). Detta nummer ger dig en ungefärlig uppfattning om huruvida bostäder i ditt område är rimligt prissatta. Att räkna ut ett P/R-förhållande är enkelt. Allt du behöver göra är att:

Säg till exempel att du hittar ett hus för 200 000 $ till salu i ett trevligt område. Du hittar ett liknande hus på nästa kvarter att hyra för 1 000 USD per månad (vilket blir 12 000 USD per år). Om du delar 200 000 $ med 12 000 $ får du ett P/R-förhållande på 16,7. Men vad betyder detta nummer betyder ?

Skriver i The New York Times David Leonhardt säger, "Ett hyresförhållande över 20 betyder att de månatliga ägandekostnaderna väl överstiger kostnaderna för att hyra." Det är lite ogenomskinligt, jag vet. Leonhardt säger att ju högre P/R-kvoten är, desto mer är det vettigt att hyra — och desto mindre är det vettigt att köpa.

Det normala P/R-förhållandet i landet är mellan 10 och 14 (vilket innebär att det skulle kosta mellan $1200 och $1600 att hyra ett hus på $200.000). Under 1990-talet, strax före bostadsbubblan, var det nationella P/R-förhållandet vanligtvis mellan 14 och 15 (cirka 1 100 till 1 200 USD för att hyra ett hus på 200 000 USD). Under förra decenniets bostadsbubbla steg de nationella priserna i förhållande till hyra till 22,73 (2005) och sedan till 24,50 (2007) innan marknaden kollapsade. Eftersom de flesta skyndade sig att köpa bostäder sa siffrorna att de borde hyra.

Baserat på denna information, skulle jag hävda att:

Nationella siffror berättar naturligtvis inte hela historien. Även om det nationella förhållandet mellan pris och hyra kan vara runt 20, kan de faktiska siffrorna i din stad vara mycket olika.

Tidigare har jag kämpat för att hitta aktuella siffror för pris-till-hyra. Nyligen fick jag dock veta att Zillow har en dedikerad sida för att undersöka bostadsdata. Härifrån kan du ladda ner massor av olika tabeller relaterade till bostadsförsäljning och hyrespriser, inklusive månadspris-till-hyra-information från oktober 2010 fram till idag. Om du funderar på att flytta är det här en fantastisk resurs för att hitta var dina bostadspengar kommer att gå längst!

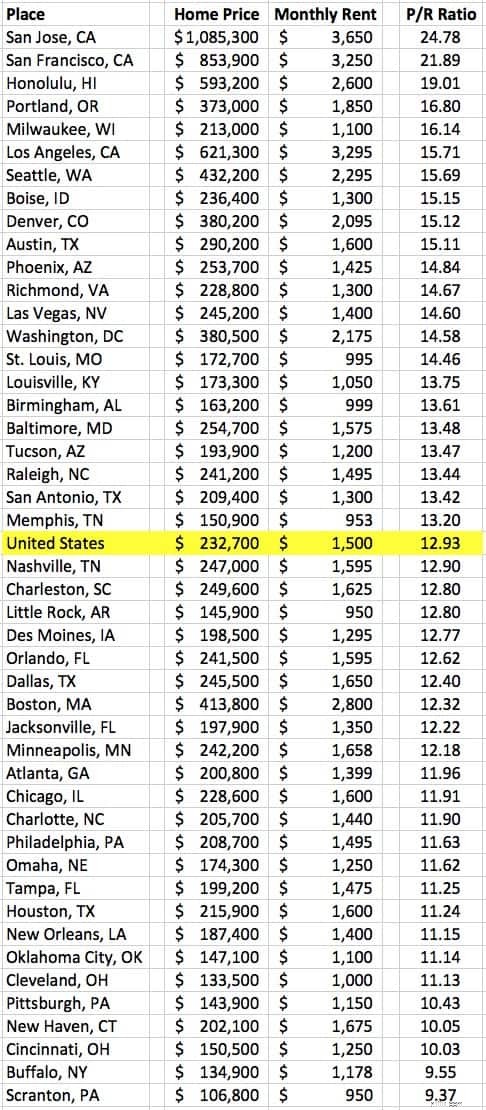

För sparkar slösade jag bort nittio minuter på att spela med pris-till-hyra-förhållanden med Zillow-data. (Vad kan jag säga? Jag är en nörd!) Jag laddade ner deras lista över medianpriser för hus och månadshyror och beräknade sedan P/R-förhållandet för 48 storstadsområden. (Av olika anledningar är detta ett något godtyckligt urval av städer.) Här är min lista över pris/hyra-förhållanden i USA från och med januari 2018.

Om du flyttar till Scranton för ditt nya jobb på Dunder Mifflin Paper Company, är det troligt att du kommer att vilja köpa ett hem. Men om du är på väg till Bay Area, är din bästa insats att hyra.

Jag är något skeptisk till att dessa siffror är korrekta – de kommer från en webbplats som trots allt vill skapa bostadsköpare – men det är svårt att hitta bättre information. Så vitt jag är medveten om finns det ingen pålitlig källa som genererar denna statistik regelbundet. (Jag tror personligen att siffror från artiklar som denna är mer korrekta. Men den artikeln är också arton månader inaktuell och förklarar inte dess metodik.)

Observera att förhållandet mellan pris och hyra i hela staden bara spelar någon roll om du flyttar från en annan stad. Annars är det som faktiskt spelar roll förhållandet mellan pris och hyra för de specifika fastigheter du funderar på att köpa eller hyra.

Ett annat sätt att mäta bostadskostnaden är att jämföra den med din familjs inkomst. Mellan 1984 och 2000 var medianpriserna för bostäder cirka 2,8 gånger den genomsnittliga årliga familjeinkomsten. (Med andra ord kostade det typiska huset ungefär tre gånger vad en familj tjänade på ett år.) Under början av 1970-talet var bostadspriserna ungefär 2,3 gånger familjens medianinkomst. Under bostadsbubblan hoppade detta förhållande till 4,2.

Dessa siffror kanske inte betyder så mycket på egen hand, men de kan ge dig någon form av uppfattning om huruvida bostäder är för dyrt i ditt område. Dessutom verkar det säkert att anta baserat på tidigare siffror att de flesta familjer bekvämt har råd med ett hem som kostar cirka 2,5 gånger sin årsinkomst. (Så, om din familj tjänar 80 000 USD per år har du råd med ett hus på 200 000 USD.)

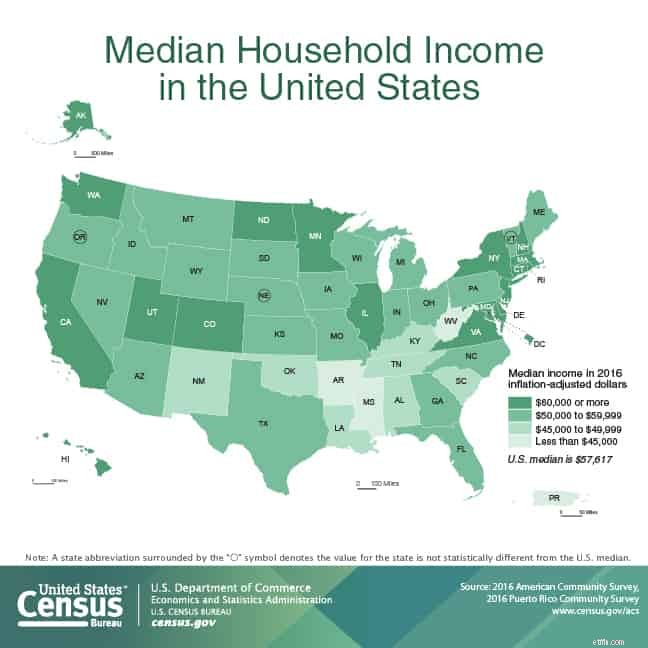

Enligt de senaste siffrorna från U.S. Census Bureau var medianhushållsinkomsten i USA 57 617 USD i slutet av 2016. (Hushållets genomsnittliga inkomst är högre – 73 207 USD – men den siffran är skev av höginkomsttagare, varför jag föredrar att använda medianen.)

Med hjälp av det nuvarande medianpriset för hus i USA på 232 700 USD kan vi se att huspriserna för närvarande ligger på cirka 4,04 gånger den typiska hushållsinkomsten. Detta förhållande är inte riktigt lika högt som det var under bostadsbubblan, men det är fortfarande ganska brant. Baserat på detta är det troligt att hyra är mest meningsfullt just nu i många delar av landet.

Slutligen vill jag dela med mig av vad som kan vara mitt favoritsätt att jämföra hyreskostnaderna med kostnaderna för att köpa.

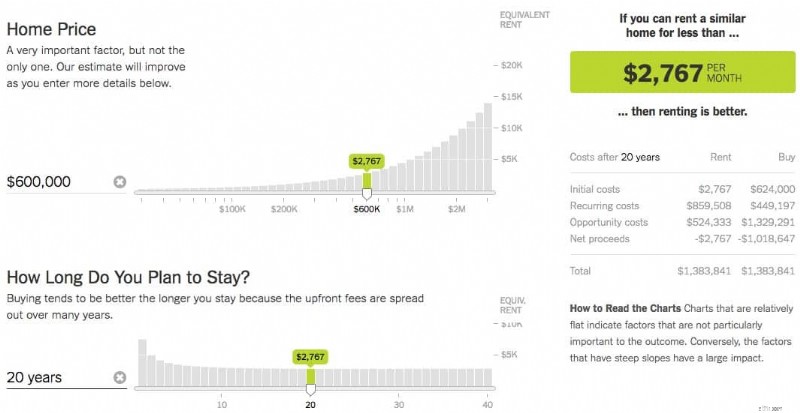

New York Times har en fantastisk hyra vs. köp-kalkylator som kan hjälpa dig att avgöra vilket som är bäst för dig. Koppla bara in siffrorna för din situation, och kalkylatorn talar om för dig hur lång tid det skulle ta dig att gå sönder även om du köpte ett hus. Denna kalkylator är ett fantastiskt verktyg. Även om den lever bakom en mjuk betalvägg (som kan kringgås med inkognitoläge i din webbläsare), är den väl värd att använda om du försöker ta ett beslut om du ska hyra eller köpa.

För skojs skull körde jag siffrorna för min egen situation. Förra sommaren köpte Kim och jag vårt nuvarande hem för $442 000. När du räknar ut all ombyggnad vi har gjort kommer vår faktiska kostnad att vara närmare 600 000 USD. (Heliga katter!) Baserat på vår situation, NY Times kalkylatorn säger att vi skulle vara bättre att hyra om vi kunde hitta en liknande fastighet för mindre än $2767 per månad.

Skannar aktuella listor, det finns tre närliggande hyreshus som liknar våra (mer än 1200 kvadratfot, mer än ett tunnland mark). De får $2900 till $3000 per månad. Så det låter som att köpa eller hyra en fastighet som vår i Portland är en toss-up för tillfället. (Om jag använder siffrorna med vårt hems faktiska inköpspris – 442 000 USD – måste jag kunna hyra för mindre än 2 100 USD för att det ska vara det smartare alternativet.)

Att bestämma sig för om man ska hyra eller köpa är ett komplicerat ekonomiskt och känslomässigt beslut. Jag tycker att det är synd när människor som är oförberedda drivs in på bostadsmarknaden på grund av felplacerade föreställningar om föreställda fördelar. Husägande är inget universalmedel. Att hyra är inte universell dårskap.

En del av problemet är det enorma fastighetsindustrikomplexet, där varje del har ett egenintresse av att övertyga konsumenterna om att större är bättre. (Som jag nämnde i min senaste artikel om husägandets historia i USA, är fastighetsbranschen en relativt ny uppfinning, knappt 100 år gammal. Men under de hundra åren har den vuxit till en kraftfull kraft i vår ekonomi.)

Bostadsbranschen gör sitt bästa för att sprida vissa myter om bostadsägande, myter som:

Låt mig vara tydlig. Det råder ingen tvekan om att det är vettigt att köpa ett hus för vissa människor, men främst av icke-ekonomiska skäl. Att äga ett hem ger dig stabilitet (du är inte utlämnad till en hyresvärd) och frihet (du kan göra vad du vill med platsen). Heck, förra året valde jag att köpa en åttio år gammal "lantlig stuga" i utkanten av Portland, så jag förstår helt de icke-monetära skälen till att jag vill äga.

Men det finns också fördelar med att hyra.

För det första har du flexibilitet; du kan flytta på ett ögonblicks varsel. För en annan är du inte ansvarig när saker går fel. Om duschen börjar läcka innan du åker på semester i Duluth behöver du inte oroa dig för det – du ringer in hyresvärden.

Om du bestämmer dig för att köpa ett hem, gör det av rätt anledningar:för att det passar dina mål och kommer att göra dig lycklig. Gör inte gör det för att du tycker att det är en bra investering. Ett bolån är inte en pensionsplan – den kommer inte att göra dig rik. Tänk istället på det som att köpa ett sätt att leva.

Om husägande är en livsstil du vill ha och har råd med, köp då. Om inte, hyr.

7 galna vinster i Bitcoin som bevisar bortom tvivel att Bitcoin är värt dina pengar och tid

3 steg för att förbereda din familj för en katastrof

Jag bestämde mig till slut för att konfrontera mina kreditkortsvanor – men först efter att jag hade nästan 200 000 USD i skuld. Så här kan du lära dig av mina misstag.

Är college fortfarande en bra investering?

Hur lång tid har en exekutor på sig att distribuera tillgångar från ett testamente?

3 misstag som kan förstöra din pension

Socialförsäkring och Medicare tar slut på pengar

Hur betalar du en internationell postanvisning?