Efter att Ikea-varuhuset i Valbo, Sverige slutade ta emot kontanter den 1 oktober, var många av butikens kunder nöjda. Men inte den lokala äldre befolkningen.

Så ja, att gå kontantlös kan vara lite komplicerat.

Det här är historien.

Det var vettigt för Ikea att prova en kontantlös butik i ett land där betalningar har blivit väsentligt digitala. De insåg att de kunde eliminera kostnaderna för att hantera kontanter, minimera rån och snabba på transaktioner. Allt innebar att medarbetarna kunde ägna mer tid och energi åt kunderna.

Det största problemet var dock i cafeterian. Som en lokal matplats lockade den en äldre befolkning som var van vid kontanter. När några dök upp utan möjlighet att betala digitalt gav butiken dem till och med gratis mat.

Vartannat år intervjuar Riksbanken 2 000 slumpmässiga individer (16-84 år) för att lära sig om deras betalningsvanor. Till Riksbankens majrapport 2018 gjorde de också 500 intervjuer på landsbygden för att se om geografin gjorde skillnad. (Det gjorde det.)

Resultaten

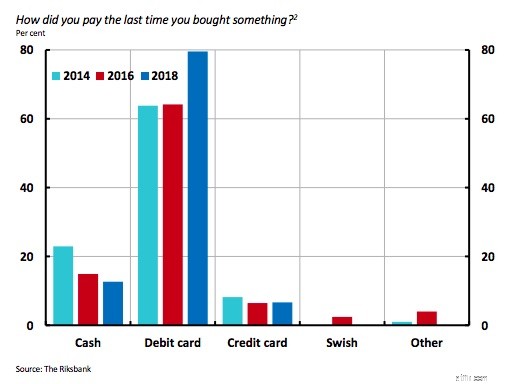

Bland undersökningens deltagare var betalkort den överlägset populäraste betalningsformen:

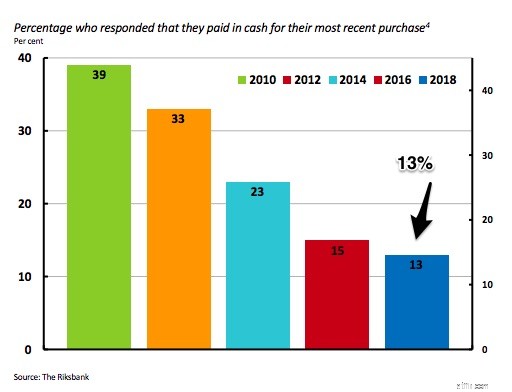

Samtidigt sa bara 13 % av centralbankens svarande att de hade använt kontanter för sitt senaste köp:

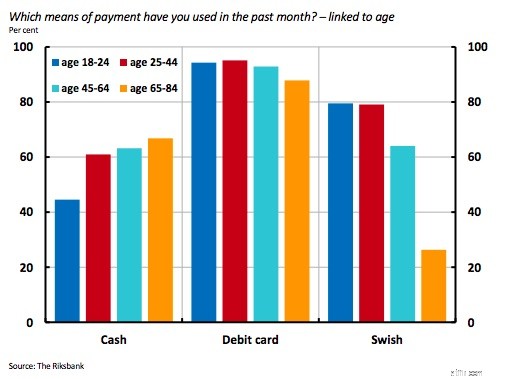

Men åldern gjorde skillnad. Med stigande ålder var användningen av kontanter störst bland individer i åldern 65 till 84:

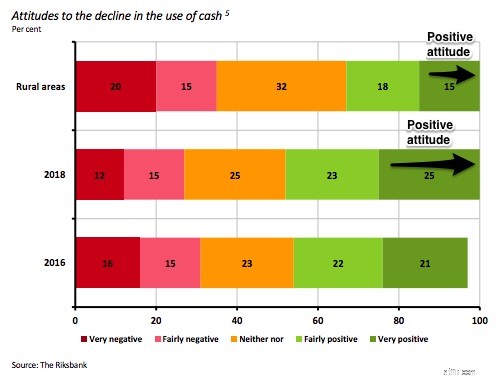

Var du bodde spelade också roll. Landsbygdsintervjuerna avslöjade en befolkning som var mindre entusiastisk över att använda mindre kontanter:

När man bedömer trenden mot kontantlösa transaktioner tyder den svenska erfarenheten på att vi bör komma ihåg de grupper som motsätter sig förändringen. Vi har en äldre årskull som känner obehag och kanske oförmåga att betala digitalt. Det finns en landsbygdsbefolkning där 35 % kan känna sig negativa.

Sedan, till dessa överväganden, kan vi lägga till oro för det okända. Vissa har frågat om skydd mot hackare. Andra oroar sig för effekterna av elavbrott och hur ett krig kan påverka ett nytt penningsystem. Till listan vill jag ta med farhågor om minskad integritet.

När man beräknar värdet på sin penningmängd lägger en nation vanligtvis ihop sin valuta, sina checkkonton och andra relativt likvida insättningar som sparkonton. Allt spelar roll eftersom storleken på penningmängden relaterar till de varor och tjänster vi producerar. Om det cirkulerar för mycket pengar kan inflationen bli ett problem. För lite och vi kunde sluta med deflation. Ungefär som Guldlock och de tre björnarna, vi vill att det inte ska vara för varmt, inte för kallt, utan precis lagom.

I Sverige har befolkningen nästan helt slutat använda kontroller. De har en betalningsapp som heter Swish och planerar för en ny digital e-krona. Dessutom finns det elektroniska pengar, kryptovalutor, peer-to-peer-utlåning online och digitala system som går förbi banker.

Som svar sa riksbankschefen:"När du är där vi är, skulle det vara fel att luta sig tillbaka med armarna i kors, inte göra någonting, och sedan bara notera att kontanter har försvunnit", allt påminner oss om att Ikeas kontantlöst experiment handlar om så mycket mer än en butik.

Mina källor och mer:Innan experimentet förklarade BusinessInsider Ikeas kontantlösa planer. Sedan efter, N.Y. Tider talade om de första resultaten och dess bredare konsekvenser. Därifrån, för att se mer av data från första hand, gå till denna rapport från Sveriges Centralbank. Och slutligen, för vad som kan vara den mest avgörande delen, här är några tankar från Voxeu om vad centralbanker bör tänka på om kontantlösa ekonomier.