Sedan år 2000 har den europeiska förmögenhetsförvaltningen mött en konstant nedgång i lönsamhet, med vinstmarginaler som sjunkit med 40 procent, trots en betydande marknadsvolymtillväxt på över 60 procent under samma period. Detta visar att förmögenhetsförvaltare alltmer misslyckas med att betjäna kunder framgångsrikt med den traditionella affärsmodellen.

Ändå kretsar innovationsambitioner inom förmögenhetsförvaltning kring befintliga affärsutmaningar och utnyttjar sällan möjligheter att skapa värde på nya sätt. Analyser indikerar att branschen står inför en innovationsklyfta som kräver en förändring av centrala övertygelser om ledarskap och acceptans av nya verkligheter för att kunna fyllas. Innovation måste formellt integreras i en förmögenhetsförvaltningsorganisation för att kunna anamma en framgångsrik förändring av den traditionella affärsmodellen.

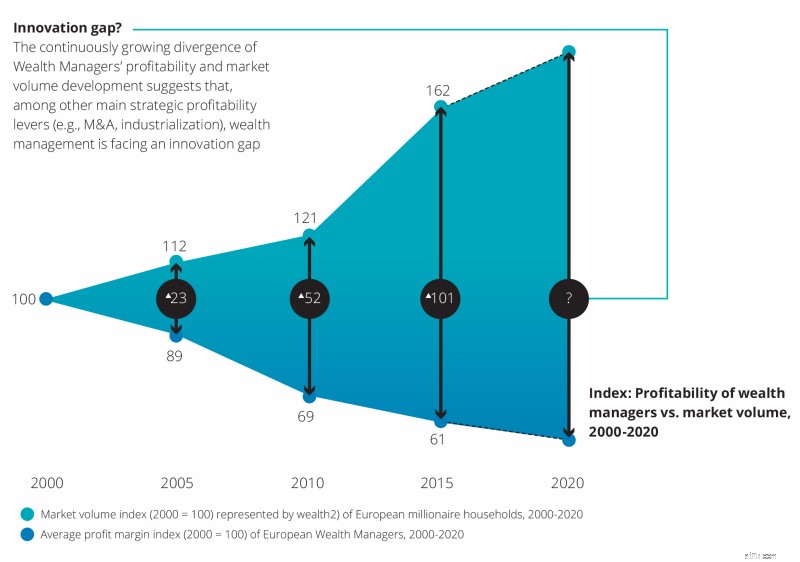

Förmögenhetsförvaltning har nu nått en punkt där ett tankeskifte har blivit väsentligt. De europeiska förmögenhetsförvaltarnas lönsamhet har sjunkit konstant de senaste åren, med vinstmarginalerna som sjunkit med 40 procent mellan 2000 och 2015.

Under samma period har marknadsstorleken för private banking mätt med de europeiska miljonärshushållens bankbara tillgångar vuxit med mer än 60 procent. Denna ökande klyfta mellan lönsamhet och marknadsstorlek visar att förmögenhetsförvaltare i allt högre grad misslyckas med att betjäna kunder framgångsrikt med sina befintliga affärsmodeller av en integrerad värdekedja (genomsnittlig branschintegrationsnivå på över 80 procent). Detta tyder på att branschen står inför en innovationsklyfta, eftersom industrialisering och företagsförvärv - de andra två viktigaste strategiska tillväxthävarna - redan har använts i flera år.

Vanligtvis är innovationer resultatet av ett medvetet, målmedvetet sökande efter innovationsmöjligheter, som bara finns i ett fåtal situationer, såsom förändringar i industristrukturen eller demografin, eller förändringar i uppfattningen om en bransch, ekonomiska inkonsekvenser eller uppkomsten av nya kunskap.

Alla dessa finns idag inom förmögenhetsförvaltningsbranschen. Ett ökande antal FinTechs aktiva inom förmögenhetsförvaltning (+300 procent under de senaste tre åren) stör traditionella industristrukturer; millennials kommer att utgöra 50 procent av den globala arbetsstyrkan till 2020, vilket skapar demografiska förändringar; och den globala regleringsagendan har utlöst återförsäljning av tillgångar, vilket har negativt påverkat utsikterna för gränsöverskridande förmögenhetsförvaltning.

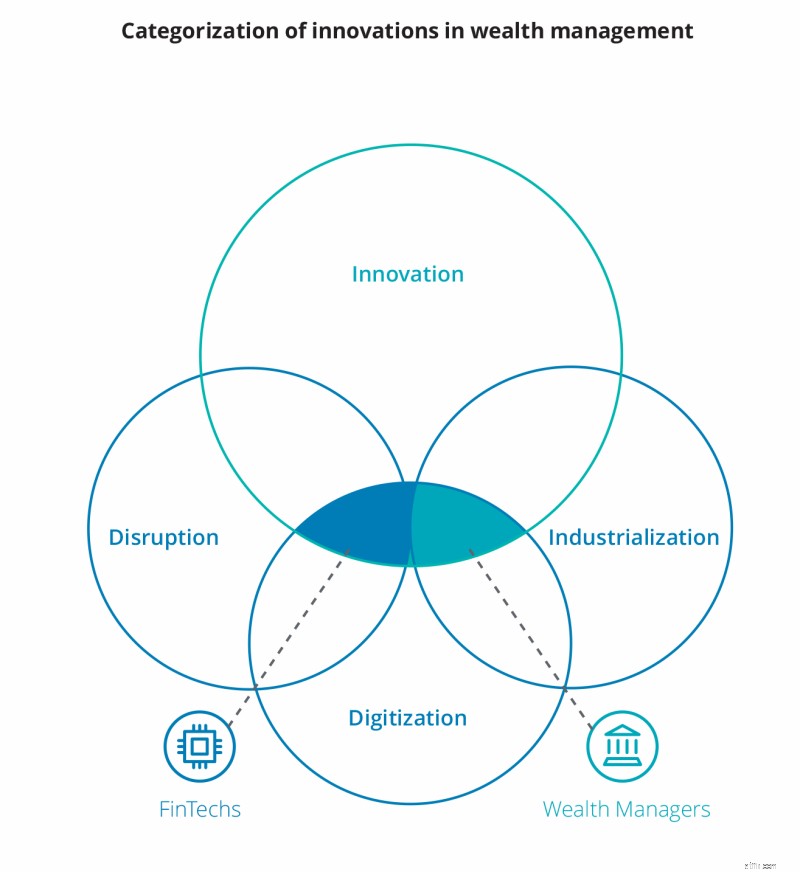

Baserat på en övergripande syn på förmögenhetsförvaltningsbranschen identifierade vi 28 unika innovationer från förmögenhetsförvaltare och 11 från FinTechs, och kartlade dem efter deras "typ av innovation" och "innovationsambition" för att skapa en tydlig bild av var och hur innovation sker inom förmögenhetsförvaltningen.

Innovationsambitionerna inom förmögenhetsförvaltning kombinerat från förmögenhetsförvaltare och FinTechs kretsar främst kring den befintliga kärnverksamheten:(82 procent) med endast begränsade angränsande, (12 procent) och transformerande (6 procent) innovationsinsatser. De huvudsakliga innovationstyperna som tas upp idag är klustrade kring process (18 procent), struktur (14 procent) och klientengagemang (15 procent).

Innovationer som tas upp idag är huvudsakligen konfigurations- och upplevelsedrivna, och kretsar kring kärnverksamheten med endast outliers som rör transformationsidéer. FinTech påskyndar förändringen av den traditionella affärsmodellen inom förmögenhetsförvaltning även om de inte är så transformerande som man brukar anta.

Innovationer inom området klientengagemang drivs huvudsakligen av FinTechs och koncentrerar sig på att förbättra de befintliga processerna, fortfarande främst på kundupplevelse som är beroende av personlig interaktion. Efter att ha insett att förmögenhetsförvaltare kan vara ett mer attraktivt kundsegment än privatkunder, som är i stort behov av digitala lösningar, specialiserar sig FinTechs alltmer på att erbjuda flexibla, innovativa B2B-lösningar till förmögenhetsförvaltare för att hjälpa dem att överbrygga sin digitala transformationsklyfta och därmed ha en starkt fokus på innovationsprocessen.

Sammanfattningsvis verkar det som att innovation inom förmögenhetsförvaltning fortfarande spelar en underordnad roll, där de flesta innovationer är svar på befintliga affärsutmaningar snarare än innovationer baserade på identifiering av möjligheter att skapa värde på ett nytt sätt.

Vi släpper snart den andra delen av denna blogg. Om du vill läsa mer om ämnet nu, besök vår webbplats där du kan hitta rapporten från Deloitte Innovation in Private Banking och Wealth Management.