Banker överallt i Europa fokuserar på "digital" vilket har lett till betydande framsteg på detta område. Som en högsta prioritet utökar bankerna funktionerna för onlinebanker ytterligare och arbetar för att uppnå den bästa användarupplevelsen (UX) för att vidareutveckla den mobila bankkanalen. De utforskar innovationsämnen som blockchain-teknik eller öppen och bortom bankverksamhet. Alla dessa snabba utvecklingar inom ett så brett spektrum av ämnen gör det utmanande att jämföra bankernas digitala kapacitet.

Vilka funktioner har ledande aktörer investerat i? Hur har de utvecklat sina kanaler för att underlätta kundinteraktion i den digitala tidsåldern? Vilken bank erbjuder den bästa användarupplevelsen i EMEA?

Deloitte har utarbetat en jämförelse av digitala bankfunktioner, kompletterat med UX-testning, över ett stort antal banker i EMEA i slutet av 2017 och början av 2018. Deloittes digitala bankförfallorapport omfattar 238 banker i 38 länder i EMEA, varav nio i EMEA Schweiz.

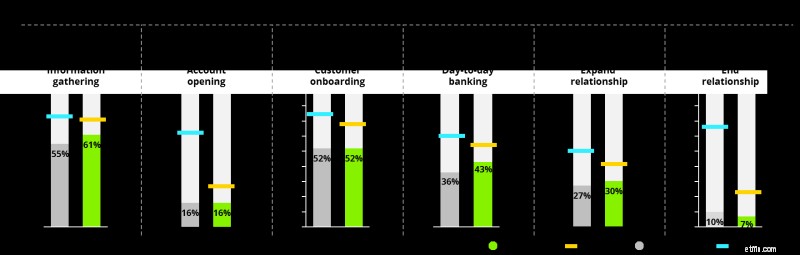

Det primära fokus för denna studie är att ta itu med digitala bankfunktioner. Vad menar vi med detta? Till exempel i nätbanker är blockering av ett kreditkort en funktionalitet. Att avblockera ett kreditkort är en andra funktion. Samma två funktioner kan finnas i mobilbank, vilket innebär att vi tittar på fyra funktioner etc. Alla funktioner har kartlagts längs sex kundresasteg, som beskriver hela interaktionen mellan banken och kunden från insamling av produktinformation till att kontot stängs .

Källa:Deloitte Digital Bankinig Maturity Study 2018

Rent funktionsmässigt erbjuder schweiziska banker i genomsnitt ett ganska brett utbud. Detta gäller särskilt för de två stegen av kundresan "dag till dag bankverksamhet" och "expandera relation", som står för den stora majoriteten av relevanta funktioner.

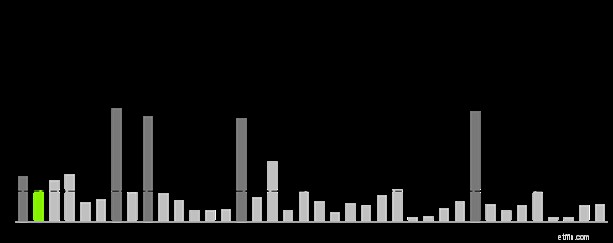

Att jämföra utbudet av funktioner med vissa andra länder i EMEA och hitta Turkiet, Spanien eller Polen nära toppen kanske inte alls är förvånande.

Nästan hela den vuxna befolkningen i de nordiska länderna använder sig av digitala banktjänster på regelbunden basis (mycket mer än i Schweiz), vilket bidrar till dessa länders image som digitala ledare. Det verkar som att banker i dessa länder gör ett utmärkt jobb kring de grundläggande, vardagliga funktioner som kunder använder regelbundet, nämligen inloggning, kontroll av kontosaldo, granska transaktionshistorik, betala räkningar och skicka pengar. Utöver det är de nordiska länderna mycket mer selektiva i vad de investerar i.

Ett av de heta ämnena för att bli digital är "beyond banking". Detta inkluderar bland annat funktioner som att registrera ett företag, köpa kollektivtrafikbiljetter, digitala dokumentvalv, det vill säga tjänster som går långt utöver bankernas traditionella utbud. Det är precis där vi ser de nordiska länderna långt före resten av EMEA igen.

Källa:Deloitte Digital Bankinig Maturity Study 2018

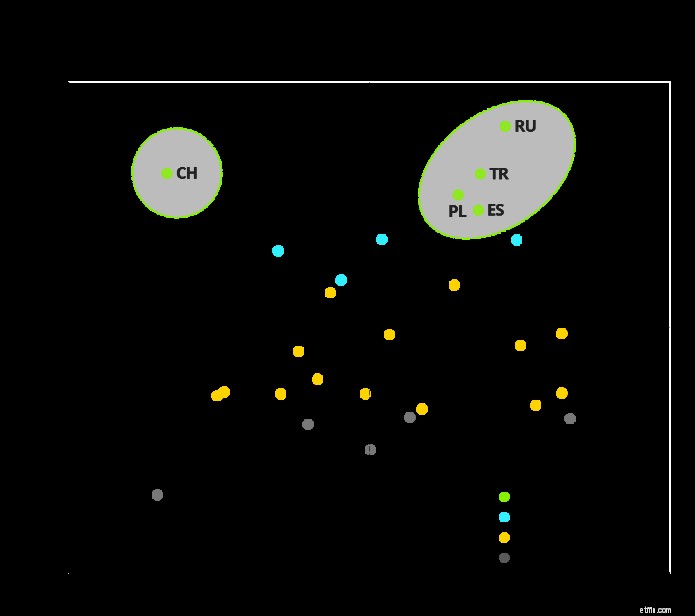

På liknande sätt uppvisar fintechs som Monzo i Storbritannien, N26 i Tyskland, Rysslands Rocketbank eller den holländska bunq, ofta betraktad som en referens inom det digitala bankområdet, en mycket mindre uppsättning funktioner i kombination med ett mycket mindre produktutbud. Detta visar att fintech inte särskiljer sig genom att erbjuda den mest omfattande uppsättningen av funktioner, utan snarare med ett fåtal, mycket riktade innovationer i kombination med en mycket bra marknadsföring. Schweiziska banker däremot verkar vara mycket mindre fokuserade när de investerar i digitala funktioner, och visar ett ganska brett utbud inom de flesta funktionsområden.

När det gäller erfarenhet kan vi se en omvänd bild för Schweiz:schweiziska kunder betygsatte UX med sin respektive schweiziska bank relativt dåligt jämfört med resultaten från resten av EMEA.

Källa:Deloitte Digital Bankinig Maturity Study 2018

Källa:Deloitte Digital Bankinig Maturity Study 2018

Som en del av vår EMEA-omfattande forskning testade lokala bankkunder i varje land sin huvudbank för att bedöma bankens UX-kapacitet. Även när man använder väl accepterade ramverk som UEQ, förblir varje bedömning av användarupplevelse till viss del subjektiv eftersom kulturell fördom kan spela en roll. Ändå är indikationen så tydlig att vi kan dra slutsatsen att användarupplevelsen är ett mycket viktigare område för schweiziska banker att förbättra sig på – medan de flesta schweiziska banker kan vara ganska selektiva och för närvarande lägger ett stort(r) fokus på att utveckla ytterligare digitala funktioner .

Källa:Deloitte Digital Bankinig Maturity Study 2018

Vi observerade följande fyra återkommande egenskaper bland banker med UX i toppklass:

Banker måste vidga perspektivet bortom dessa objektiva datapunkter om det nuvarande tillståndet för digitala front-ends och ta hänsyn till:

Att leverera digital transformation är naturligtvis inte begränsat till att omarbeta kundens front-end. Att bli digital kräver en mycket mer omfattande handlingsplan, som vanligtvis inkluderar följande aspekter:

De banker som förstår ovanstående bästa praxis och som har tillämpat dem på sin specifika affärsmodell, marknadsförhållanden och kundbehov i en omfattande, end-to-end-implementering är de som kommer att leda europeisk bankverksamhet.