Detta är den andra delen av vår bloggserie om effekterna av covid-19-krisen på schweiziska banker och den ökade risken för betalningsanmärkningar. Läs den första delen här.

De senaste trenderna i bankernas avsättning för fallissemang återspeglar deras oro för den ökande risken för fallissemang.

De två stora schweiziska bankerna ökade till exempel sina avsättningar med 600 % respektive 775 % under första kvartalet 2020 jämfört med första kvartalet 2019. Dessa siffror är en tydlig indikation på att schweiziska banker inser hotet om betalningsanmärkningar och verkar ta risken på allvar .

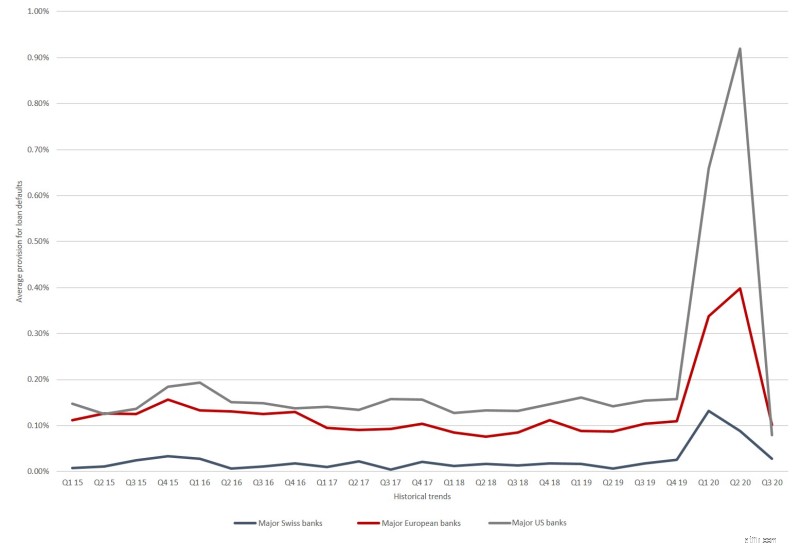

Enbart om man tittar på nominella ökningar av betalningsanmärkningar ger man dock en ofullständig bild. En annan aspekt av bankernas motståndskraft under krisen är förhållandet mellan reserveringar för fallissemang och den totala volymen av kreditfordringar. Statistiken visar en tydlig uppåtgående trend, men det är också uppenbart att de två schweiziska storbankerna hade avsättningar för fallissemang på i genomsnitt bara 0,11 % av kreditfordringarna under första halvåret 2020. De stora europeiska bankerna hade mycket högre betalningsavsättningar under samma period, med en i genomsnitt 0,34 % av kreditfordringarna.

En ytterligare jämförelse, med USA, avslöjar ett välbekant mönster:schweiziska och europeiska banker tenderar att reagera mycket mindre strikt än sina amerikanska konkurrenter på kriser och hotet om betalningsanmärkningar. Amerikanska stora banker gjorde nya avsättningar för fallissemang på i genomsnitt 0,79 % av deras utestående kreditfordringar under H1 2020, till exempel mer än dubbelt så mycket som deras europeiska motsvarigheter och sju gånger så mycket som de två schweiziska storbankerna.

Historiska trender för reserveringar för fallissemang i procent av utestående kreditfordringar. Utvalda stora schweiziska, europeiska och amerikanska banker. Källa:bankrapportering; Deloitte 2020.

Schweiz stora banker har dock traditionellt haft betydligt mer konservativa låneböcker än sina europeiska och amerikanska motsvarigheter. Men det återstår att se om den relativt låga nivån på nya fallissemang från H1 2020 kommer att räcka för att helt dämpa de lånefall som nu kan förväntas.

Diagram 3 visar också att konkurrenter från alla tre regionerna tog tillbaka sina avsättningar till nivåerna före krisen under tredje kvartalet 2020. Detta var sannolikt resultatet av de jämförelsevis positiva sommarmånaderna efter en uppgång i pandemin, med ekonomier som kunde öka återhämtning, med förvånansvärt bra siffror.

Men både den ekonomiska tillväxten och pandemins bana har försämrats igen under de senaste månaderna i Europa och USA och, som nämnts ovan, förväntar sig nu flera marknadsobservatörer en våg av insolvens från november. Massvaccination kommer inte att vara tillgänglig förrän 2021 – och det finns redan bevis på att lån inte ställs in på den schweiziska marknaden, även om de för närvarande är isolerade fall.

Sammanfattningsvis, även om de ekonomiska prognoserna fortsätter att vara mycket osäkra, och trots att bankerna generellt sett är väl förberedda, måste den finansiella tjänstesektorn öka sin motståndskraft ännu mer. Det är viktigt att banker i Schweiz optimerar sin kapitaliseringsövervakning. Som Deloitte-studien En stresshändelse som ingen annan hävdar, bör deras nuvarande prioriteringar inkludera:

De bör också analysera robustheten i sin befintliga låneportfölj, inte minst mot bakgrund av negativa scenarier som en långsiktig ekonomisk kris och en försämring av effektiviteten i förbundsrådets krisåtgärder. Emissioner på medellång och lång sikt kommer också att behöva inkludera prissättning av lån:realistiska kreditrisker måste inkluderas i prissättningen och kostnaden för lån kan inte till stor del anpassas till marknadsräntorna. Även om betalningsförsummelser förblir i liten skala – vilket sektorn mycket hoppas – kommer sannolikt en svårare ekonomisk miljö att visa hur viktigt det är att ta hänsyn till betalningsanmärkningar.

Det ligger inte bara i bankernas eget intresse att stärka sina försiktighetsåtgärder mot en kredit- och finanskris. Finanskrisen 2008 visade att sådana kriser smittar av sig på ekonomin som helhet:skatteintäkterna sjunker, arbetslösheten stiger, krediter kan bli mindre lättillgängliga och investeringarna hämmas. Det är avgörande att Schweiz undviker ytterligare en finanskris, särskilt mot bakgrund av covid-19-pandemin, och bankerna måste spela sin roll, till exempel genom att administrera koronaviruslån. Dessutom måste de vara tillräckligt krissäkra för att kunna hantera en ökning av betalningsanmärkningar, om det bara skulle hända.

Tack till Marco Kaeser för hans värdefulla input till den här artikeln. Kontakta våra författare om du har frågor.