Utvecklingen av den schweiziska detaljhandelsbanksektorn drivs av konsolidering av finansmarknadsaktörerna, som å sin sida drivs av ökade utgifter för efterlevnad och mätningar för att öka effektiviteten. Dessutom finns det en miljö av osäkerhet orsakad av negativa räntor. Därför står schweiziska detaljhandelsbanker inför minskande försäljning och räntemarginaler tillsammans med ökande kostnader i en miljö av intensiv konkurrens.

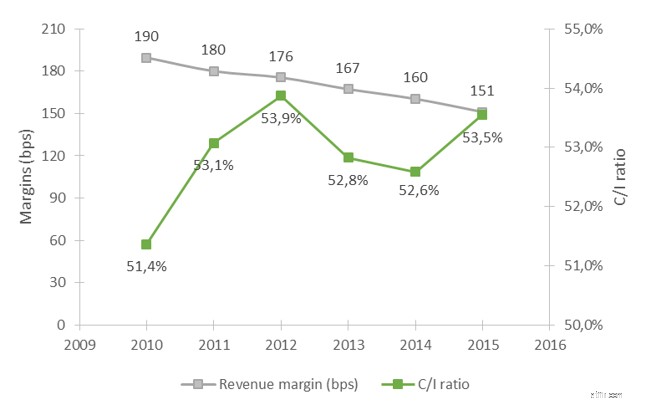

Figur 1:Genomsnittlig intäktsmarginal och kostnad i förhållande till intäkter för schweiziska kantonbanker

Källa:Deloitte analys, 2017

Samtidigt fortsätter kundernas förväntningar på tillgången på banktjänster och produkter att växa på grund av den senaste tekniken och den digitala utvecklingen. Om banker kan uppfylla dessa förväntningar belönas de med en starkare kundlojalitet och lojalitet.

Hur kan banker reagera?

I den för närvarande pressade affärsmiljön har schweiziska detaljhandelsbanker sedan länge startat stora omvandlingsprogram ledda av digitalisering av deras värdekedja för banktjänster. De är under press att ompositionera sig i en föränderlig bransch och framför allt att hitta nya intäktsströmmar. I vår observation tycks en nyckelspak dyka upp upprepade gånger:Hur kan banker utnyttja mängden kunddata för att föreskriva intäktsgenererande åtgärder?

Tanken på att få insikt från kunddata är inte ny, men med de flesta banker nu i full fart med sina digitala transformationsinitiativ har mängden kundgenererad data exploderat. Finansiella tjänsteinstitutioner investerar hårt i sin avancerade analyskapacitet, och detta av goda skäl. En färsk studie publicerad i Harvard Business Review

1

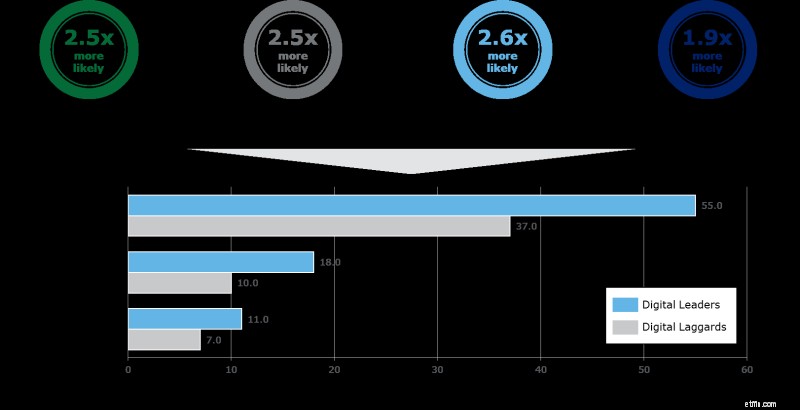

avslöjade att analytikerledare till exempel är 2,5 gånger mer benägna än analytiska eftersläpningar att använda realtidsdata och analyser för att skräddarsy kundupplevelsen, eller 2,6 gånger mer benägna att utnyttja analyser för att begränsa kundavgången, vilket resulterar i direkt konkurrensfördel och överlägsen resultat på den nedersta raden i termer av bruttomarginal, rörelsemarginal och vinstmarginal.

Figur 2:Viktiga fördelar med "Digitala ledare"

Källa:Illustration bearbetad av Deloitte, 2017

Faktum är att kundavancerad analys kan ta väldigt olika former beroende på bankens strategiska prioriteringar och fokusera på dess företagsstrategi och hur den senare utförs på varje nivå inom banken. Marknadserfarenheter har visat stor potential för vidareutveckling när det gäller kundanalysinitiativ från schweiziska detaljhandelsbanker inom följande områden:

- Produktaffinitetsmodeller :Tillämpning av maskininlärningsalgoritmer baserade inte bara på kundprofiler, investeringspositioner, transaktioner utan också på deras onlinebeteende. Produktaffinitetsmodeller kan, beroende på tillgänglig teknik, i realtid beräkna sannolikheten för kunden att köpa bankens produkter och ordinera omedelbar Nästa bästa åtgärd till relationshanterare (RMs) för att förverkliga möjligheten.

- Avancerad prospektanalys: Användning av intelligent nätverksdata, vanligtvis tillhandahållen av externa dataleverantörer som kombinerar data från olika källor:företagspublikationer, nyheter, kommersiella register, LinkedIn eller Xing för att bygga nätverk av individer. Dessa data kombineras med interna kund- och CRM-data för att identifiera kritiska "dörröppnare" för RM att närma sig prospekten. Avancerad prospektering kan också kombinera en produktaffinitetskomponent och identifiera vilken produkt eller bankpaket potentiella kunder med största sannolikhet kommer att köpa.

- Kundens livstidsvärde :Design och implementering av kundvärdemodeller baserade på extrapolering av en tidigare och nuvarande kundprofil och beteende med avseende på liknande kunder för att prognostisera livstidsvärde med banken. Detta användningsfall innehåller också avancerade klustringstekniker som ger nyckelinput i värderingsmodellerna. Det tillåter RM och frontförsäljning att prioritera försäljningsinsatsen på högvärdespotentialer antalet kunder eller att vidta åtgärder för att driva in lågvärdeskunder i olika kluster, vilket leder till långsiktiga affärsmål.

- Churnhantering och/eller ökad kundlojalitet

Definition och specificering av en uppsättning kriterier för beteendemönster som kan förutsäga kundförlust baserat på internt och externt matade databaser. Genom avancerad analys ställs ett automatiskt varningssystem upp för RM baserat på identifierade orsaker till churn. Det gör det möjligt att proaktivtidentifiera kundspecifika åtgärder för att undvika churn i god tid.

Hur kan kundanalys göras effektiv för detaljhandelsbanker?

Viktiga överväganden för att framgångsrikt integrera avancerad kundanalys i affärsprocesser är:

- Flytta från föreskrivna åtgärder till faktiska affärsresultat: Detta kritiska steg beror på bankens förmåga att integrera innovation i sin business-as-usual-process. Det kräver omfattande utbildning av frontpersonal och supportpersonal, omarbetning av affärsprocesser och till och med förändring av företagskulturen. Mycket ofta visar detta sig vara särskilt utmanande för schweiziska bankinstitutioner. Ett proof of concept är användbart för att testa hypoteser.

- Bädda in analysresultat i alla digitala kanaler :Kunder förväntar sig samma servicenivå oavsett vilken kanal de väljer att använda för att interagera med banken (online, mobil, kontor, etc.). För att säkerställa en verklig omni-channel kundupplevelse måste rekommenderade åtgärder från avancerade analysmodeller göras tillgängliga på alla plattformar.

- Tillåta modeller att lära av feedback :Avancerade analysmodeller är utformade på ett sådant sätt att de tillåter kontinuerliga förbättringar för att ge mer exakta och aktuella rekommendationer. När de designar en lösning måste schweiziska banker se till att "sannningens ögonblick" längs kundresan kan kanaliseras tillbaka till modellerna.

- Erhålla företagsinköp under hela utvecklingen :Implementering av avancerade analytiska användningsfall kan inte göras isolerat. Programledare och dataforskare måste validera resultat med sina affärsintressenter vid varje steg i utvecklingen för att fånga tidiga inköp.

Behöver du hjälp med att förbättra dina bankuppgifter?

En Deloitte-utvecklad lösning, Retail Banking Growth Engine, automatiserar analysen av kunddata. Den omfattande databasen kombinerar extern och bankinterna kund- och transaktionsdata, vilket gör det möjligt att förutsäga sannolikheten för ett specifikt produktköp av kundgrupper. Mer information finns på vår hemsida.

Slutsats

Med marknadskrafter som omformar banksektorn har schweiziska detaljhandelsbanker startat stora digitaliseringstransformationsprogram – de måste göra det till en prioritet att utnyttja sin ökande mängd kunddata för att realisera nya intäktstillväxtpotentialer genom avancerad analys. För att göra det effektivt måste banker införliva kundanalyser i sina dagliga affärsprocesser.

1

Källa:Robert Bock, Marco Iansiti, Karim R. Lakhani:What the Companies on the Right Side of the Digital Business Divide Have in Common, Harvard Business Review, januari 2017