Vi har ofta påpekat att ödet för våra värdepappersfonder SIPs avgörs av "timing luck" och inte på grund av tålamod eller disciplin eller rupier kostnadsgenomsnitt. Vi har också presenterat lösningen på det här problemet:Förvänta dig inte avkastning från värdepappersfonder! Gör så här istället! Men denna hållning förvirrar nya läsare av vår webbplats. Här är en fråga som nyligen mottogs på e-post:”Tack för de ögonöppnande artiklarna om att man inte kan vara säker på hög avkastning från aktiefonder på lång sikt. Varför ska vi då investera i dem när det inte finns någon garanti för avkastning?”

Först och främst måste vi inse att det inte finns några garantier för avkastning i någon investering . Vi kan investera i en femårig FD-insättning i en säker bank. Avkastningen är välkänd, men inflationen är det inte; beskattningsregler inte. Efter fem år kanske vi betalar mer skatt än väntat, eller så skulle mer av våra pengar förlora i värde på grund av högre inflation. Se till exempel, inflationen har minskat Rs. en lakh till bara Rs. 6000 på 40 år!

Endast risken är garanterad! Det finns osäkerheter i varje beslut vi fattar i livet, oavsett om vi går på högskola, gifter oss eller investerar i aktier eller räntebärande inkomster. Om så är fallet, hur lever vi? Hur klarar du dig?

Vi överlever genom att inse skillnaden mellan risk och rimlig risk. Om vi gör detta tillräckligt länge kan vi gå från att överleva till att blomstra. Varför rekommenderas aktieinvesteringar eller aktiefondinvesteringar? För att slå inflationen på lång sikt. För att säkerställa att våra pengar (vår köpkraft med dem) inte tappar i värde.

Vi har flera gånger konstaterat att avkastningen från eget kapital (klumpsumma eller SIP) är cyklisk. Se:Aktiemarknaden går alltid upp på lång sikt, men avkastningen går upp och ner! Hur är det med deras förmåga att slå inflationen?

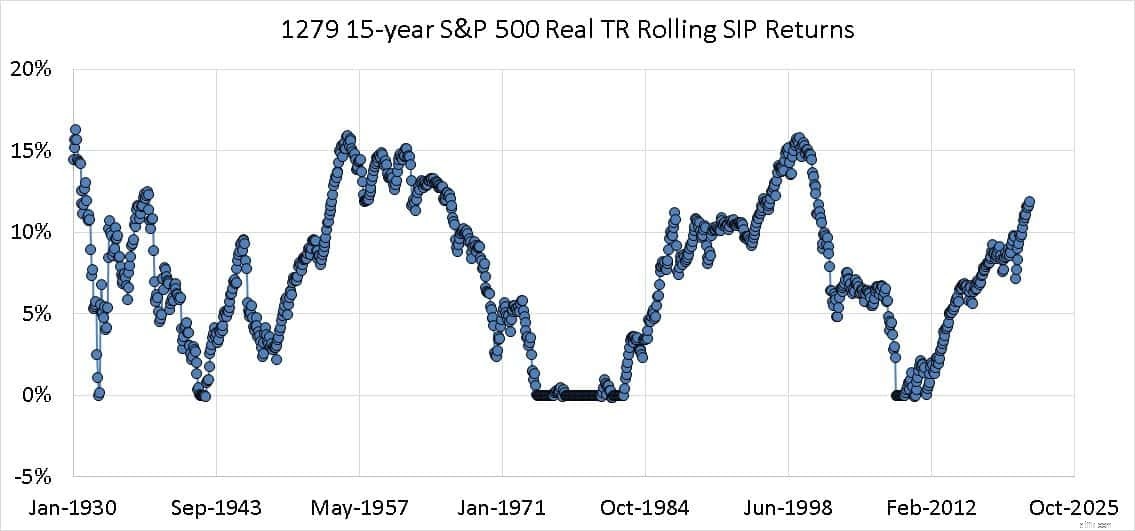

Låt oss först överväga data för USA. Med hjälp av prof. Robert Schillers PE-datablad kan vi beräkna rullande SIP-avkastning för S&P 500 Total Returns Real Index. Det vill säga index justerat för både utdelningar och konsumentprisinflation.

Nedan visas 1279 15-åriga S&P 500 Real TR Rolling SIP-returer. De beräknas med Mutual Fund SIP och Klumpsumma Rolling Return Calculators.

Endast 16 % av den reala avkastningen är 0 % eller mindre. Det vill säga 84 % av den reala avkastningen är positiv. Om vi insisterar på att den reala avkastningen ska vara mer än 4 % (om vi antar att 2 % skulle gå förlorade till skatt och den verkliga dagliga inflationen är 2 % högre än konsumentprisinflationen), kvalificerar 67 % av ovanstående avkastning.

Chanserna till framgång (definierad i inflationsslående avkastning) är cirka 20 % bättre än ett myntkast. Om vi inkluderar några grundläggande portföljförvaltningssteg som tillgångsallokering och årlig ombalansering, kan risken minskas ytterligare. Om vi inkluderar systematisk målbaserad avrisk kan risken minskas ännu mer – backtests gjorda före och efter pensionering är en del av den målbaserade portföljförvaltningskursen.

Så även med sådana vilt oscillerande avkastning är risken ganska rimlig förutsatt att vi har ett system på plats för att hantera risken. Jag skulle ta denna chans vilken dag som helst, förutsatt att det finns tillräckligt med tid för att hantera denna risk.

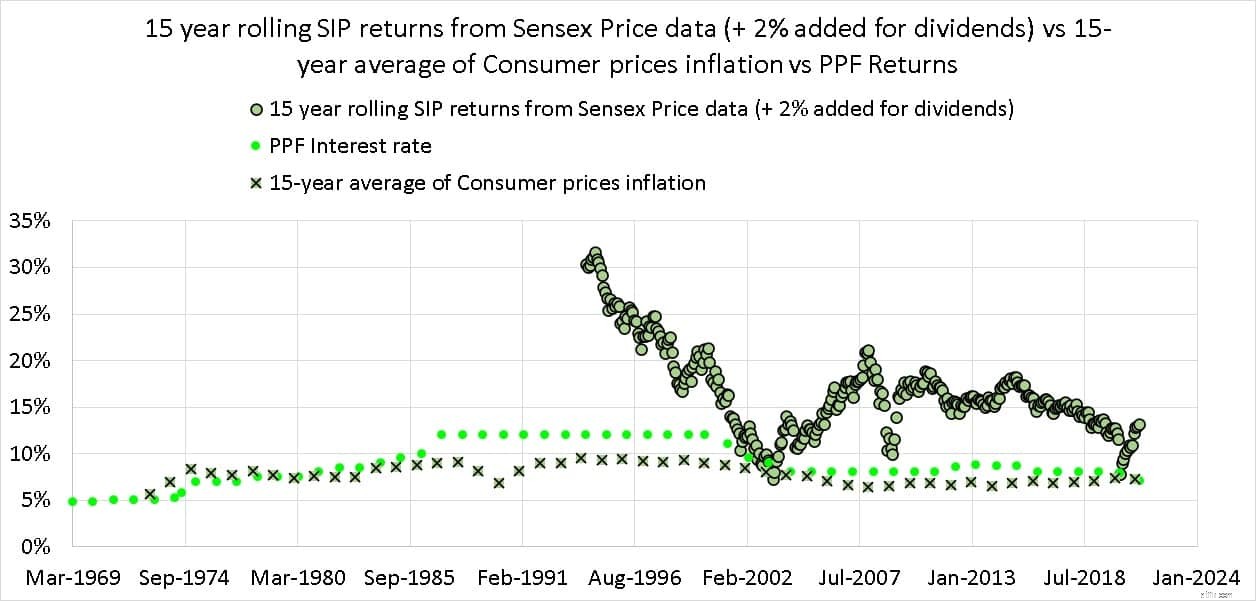

Situationen för Indien är ganska knepig. Historien är kort och tumultartad. Harshad Mehta-bluffen definierar den långsiktiga avkastningen för Sensex även idag! Se: Sensex-avkastningen är 16 % plus under de senaste 41 åren, men hälften av det kom från bara tre bra år! Vi har haft högränta och skattefria ränteoptioner i minst 25 år av dessa 41 år. Marknadsdjupet har ökat under åren vilket resulterat i lägre volatilitet på aktiemarknaden. Så vårt riktmärke för en "bra aktieavkastning" har kontinuerligt förändrats (minskat!) under de 25-30 åren. Se:Tioåriga Nifty SIP-avkastningar har minskat med nästan 50 %

Om vi ställer in den rådande PPF-räntan som riktmärke för en 15-årig SIP i Sensex, då är detta vad vi får. Uppgifterna är fram till mars 2021. Det skulle vara bättre att överväga 15-åriga PPF-avkastning istället för bara den rådande kursen. Denna studie kommer att presenteras inom de närmaste dagarna.

Sensex-avkastningen på 15 år har nästan alltid slagit den rådande PPF-räntan. Aktieavkastningen har dock fallit och fluktuerat. Detta är mer än acceptabla odds, men bara när systematisk riskhantering finns på plats.

Sammanfattningsvis är chansen att aktien slår inflationen på lång sikt ganska rimlig. Därför är risken med att investera i aktier eller aktiefonder en rimlig, hanterbar risk när det finns tillräckligt med tid att göra det.

Riskhantering är avgörande för att minska effekten av en okänd, rörlig aktieavkastning. Om du gillar att lära dig hur du gör detta systematiskt kan det här seminariet vara användbart:Grunderna i portföljkonstruktion:En guide för nybörjare.