Techtronic Industries är ett elverktygsföretag som ger investerare valuta för pengarna. Låt oss titta på hur företaget har vuxit under åren, industrins långsiktiga utsikter för elverktyg och jämföra gruppen med nära konkurrenter.

Kommer du ihåg när du var tvungen att sätta ihop en möbel som du köpte från IKEA eller fick i uppdrag att fixa en del av huset? Tänk dig att manuellt behöva hamra i en spik eller skruva i en mutter och bult – det skulle ha gjort jobbet tråkigt och ineffektivt. Gå in i elektronisk utrustning som elverktyg och handborrar, och plötsligt blir jobbet gjort mycket snabbare och utan alltför mycket ansträngning!

Vi presenterar Techtronic Industries Co Ltd (SEHK:669), eller förkortat TTI. Gruppen är världsledande inom elverktyg, handtillbehör och handverktyg. Det tillverkar också golvvårdsutrustning och apparater och betjänar hemförbättrings-, reparations- och underhålls- och byggindustrin. TTI har välkända varumärken som Milwaukee, Ryobi och Hoover, och gruppen investerar kontinuerligt i forskning och utveckling (FoU) för att ta fram nya produkter för att bättre betjäna sin kundbas.

Låt oss ta en djupare dykning i TTI för att bedöma styrkorna och fördelarna med detta företag, samtidigt som vi tittar på några risker som involverar verksamheten, dess konkurrenter inom sektorn och utsikterna för elverktygsindustrin.

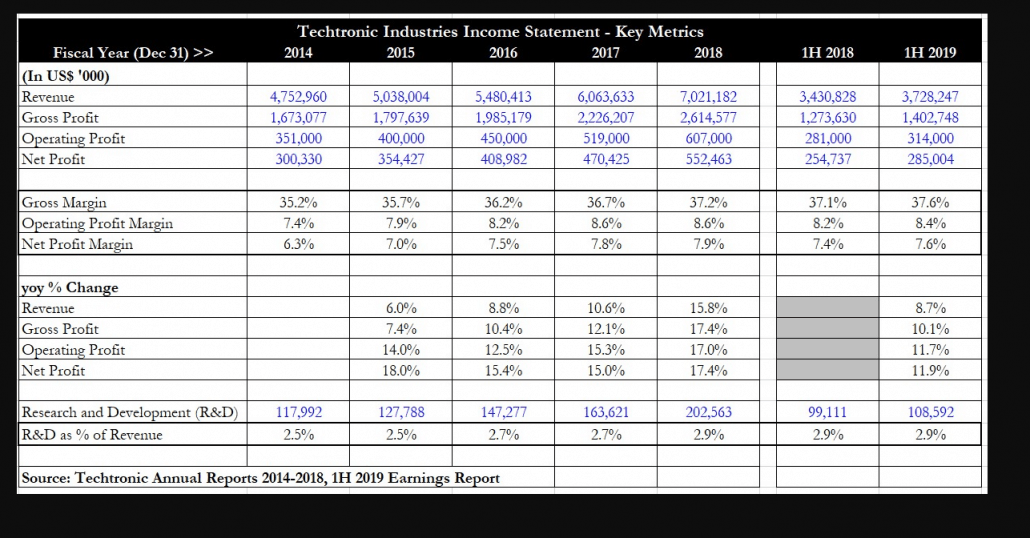

Om man tittar på den femåriga tillväxtprofilen för TTI kan man se att intäkterna stadigt har stigit från 2014-2018, och stigit från 4,7 miljarder US$ till 7 miljarder US$. För första halvåret 2019 fortsätter intäkterna att stiga, upp med 8,7 % på årsbasis till 3,7 miljarder USD. Som vi kommer att se senare, är ökningen i intäkter främst bidragit av koncernens nyckeldivision för elverktyg.

Brutto- och rörelsevinsten har också stigit i takt med intäkterna. TTI uppvisar god kostnadskontroll och detta gör att intäktsökningar kan flöda rakt ner till dess rörelseresultat (EBIT) och resultat. Nettovinsten nästan fördubblades under de senaste fem åren och steg från 300 miljoner USD till 552,4 miljoner USD. Denna tillväxt ser ut att fortsätta med H1 2019 med en ökning av nettovinsten med 11,9 % jämfört med föregående år. Investerare bör notera att ökningen av rörelse- och nettovinst är högre än intäkterna, ett tecken på att en positiv rörelseeffekt börjar slå in.

Gruppen har rapporterat förbättrade bruttomarginaler för elfte första halvlek i rad, en anmärkningsvärd bedrift eftersom den visar TTI:s starka prissättningskraft. Bruttomarginalen började på 35,2 % under räkenskapsåret 2014 och steg stadigt till 37,2 % under räkenskapsåret 2018. För första halvåret 2019 fortsatte bruttomarginalen att förbättras till 37,6 % eftersom koncernen fortsätter att fokusera på kostnadskontroll och även på grund av ny produktintroduktion, gynnsam produktmix, operativ effektivitet och försörjningskedjans produktivitet. Även om handelskriget mellan USA och Kina har resulterat i att ytterligare tullar har införts på en mängd olika varor, har TTI lyckats mildra effekterna av dessa tullar och därmed bevarat marginalerna.

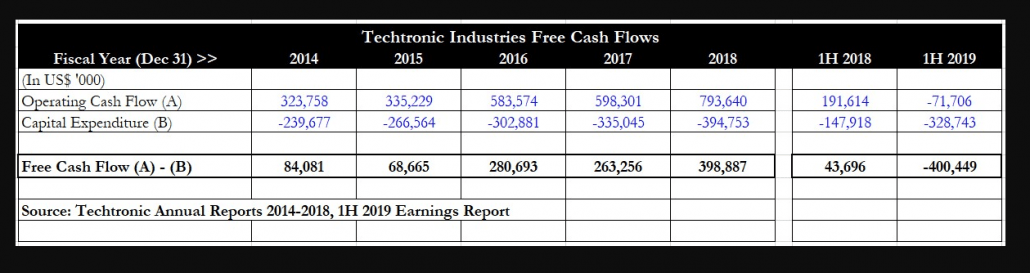

TTI har också en historia av konstant fritt kassaflöde (FCF). Från räkenskapsåret 2014 till 2018 har koncernen genererat positivt operativt kassaflöde. Kapitalinvesteringar (capex) har varierat mellan nivåerna U$200 miljoner till US$400 miljoner, men investerare måste se upp för FY 2019 eftersom H1 2019 visade negativt operativt kassaflöde och även negativt fritt kassaflöde. Detta berodde delvis på att TTI flyttade1 sin golvvårdsdivisions outsourcing från Suzhou till Taiwan för att undvika USA:s tullar på 25 %. Om detta är en engångsförskjutning för att undvika de tullar som härrör från handelskriget, så är den negativa FCF förklarlig och acceptabel.

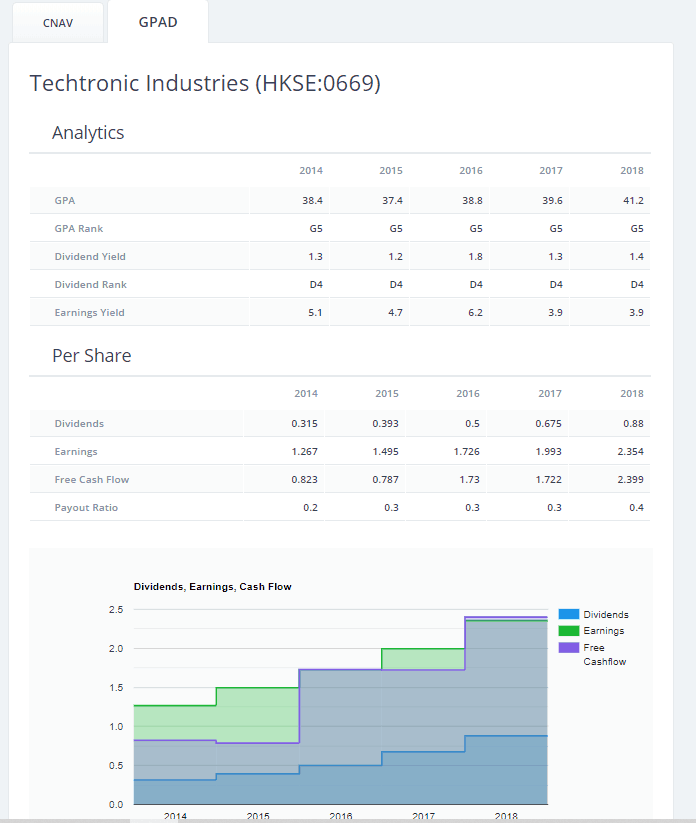

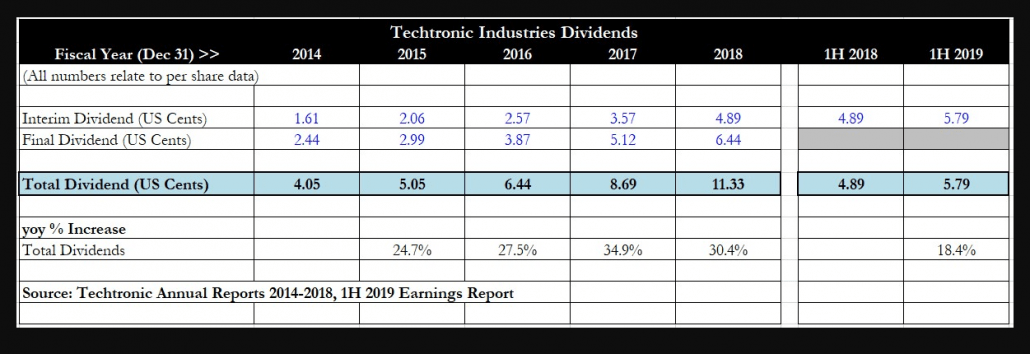

Som ett resultat av stigande nettovinst och sunda FCF har TTI också höjt både sin interims- och slututdelning på årsbasis under de senaste fem åren. Den totala utdelningen nästan tredubblades från 4,05 amerikanska cent under räkenskapsåret 2014 till 11,33 cent under räkenskapsåret 2018, och aktieägare som hållit kvar i bolaget under de senaste fem åren belönades väl med 20-35 % årliga ökningar jämfört med föregående år. utdelningar. Denna trend ser ut att fortsätta med H1 2019:s interimsutdelning som stiger med 18,4 % på årsbasis till 5,79 cent i USA.

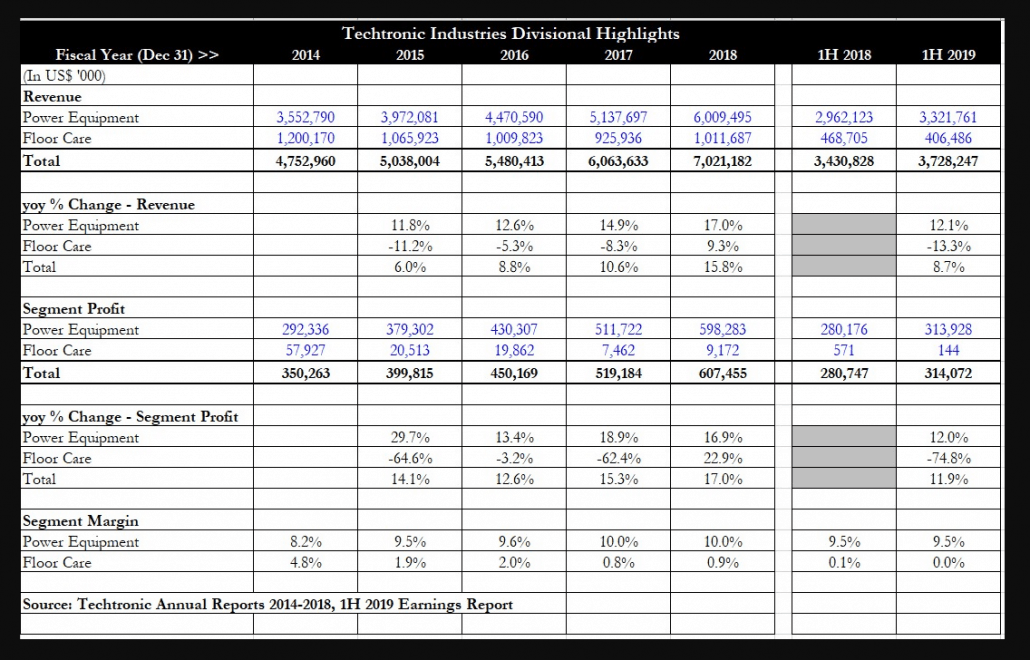

Jag har sammanfattat TTI:s två nyckeldivisioners segmentprestanda under de senaste fem åren. Några tydliga trender kan noteras här. Den första är att divisionen för kraftutrustning har sett konsekventa tvåsiffriga ökningar i intäkter under de senaste 5 åren och har varit drivkraften för den totala intäktsökningen för koncernen. Faktum är att kraftutrustning tar upp en ökande del av de totala intäkterna, från 85,6 % under räkenskapsåret 2018 till 89,1 % under H1 2019.

Golvvårdsdivisionens intäkter har varit oregelbundna under åren och visar ingen tydlig trend. Det verkar vara en sekundär intäktskälla för TTI snarare än att sätta takten för den totala intäktsökningen. Segmentvinstmässigt är divisionen för kraftutrustning helt klart störst, med segmentvinsten fördubblades från räkenskapsåret 2014 till räkenskapsåret 2018 (292 miljoner USD till 598,3 miljoner USD). Segmentmarginalen för denna division har också förbättrats från 8,2 % under räkenskapsåret 2014 till 10,0 % under räkenskapsåret 2018, ett tydligt tecken på att det finns både prissättning och driftskostnadseffektivitet för denna division.

Golvvårdsavdelningen, å andra sidan, levererade en allt svagare prestation. Segmentvinsten minskade från 58 miljoner USD under räkenskapsåret 2014 till bara 9,2 miljoner USD under räkenskapsåret 2018. Första halvåret 2019 såg en urusel prestation från denna division då nettovinsten minskade till bara 144 miljoner USD. Segmentmarginalen gick från friska 4,8 % till att bli nästan obefintlig.

En viktig katalysator för TTI är utvecklingen av nya produkter med hög marginal för att driva både intäktstillväxt och ytterligare förbättring av bruttomarginalen. Ett exempel på detta är högpresterande sladdlösa belysningsverktyg. Det här är en form av kategoriexpansion och håller på att få fäste bland kunderna.

Några av de nylanserade produkterna som nämns i H1 2019:s delårsrapport inkluderar den nylanserade Milwaukee mekanikhandverktygslinjen, Milwaukee Packout-system och Milwaukee Stud-bandmätare. Dessa nya produkter har innovativa funktioner som förbättrar äldre versioner och ger kunderna hållbarhet, effektivitet och bekvämlighet.

En indikation på TTI:s engagemang för innovation ligger i att observera koncernens FoU-kostnader i förhållande till intäkter. Under räkenskapsåret 2014 utgjorde FoU-kostnaderna 2,5 % av intäkterna, men detta hade ökat till 2,9 % under räkenskapsåret 2018 och även H1 2019. Koncernens engagemang för FoU är det som gör det möjligt för den att introducera nya, innovativa produkter på marknaden för att skapa kundlojalitet och vinna över nya kunder, vilket stärker sitt grepp på marknaden.

Den goda nyheten är att marknaden för elverktyg förväntas växa2 med en sammansatt årlig tillväxttakt (CAGR) på 5,5 % från 2019 till 2024. Denna tillväxt kommer att drivas av den ökade användningen av sladdlösa elverktyg (dvs. bekvämlighetsfaktor) och stigande efterfrågan på fästverktyg som ett resultat av en boom i byggindustrin i många tillväxtekonomier. Elverktyg ses alltmer som avancerade verktyg och är mycket eftertraktade av konsumenter på grund av sina ergonomiska egenskaper och lätta vikt.

Det finns tre trender3 som driver tillväxten på marknaden för elverktyg. En är övergången från sladdlös till sladdlös, eftersom detta visar önskan om mer mobila verktyg. Batteridrivna verktyg som sågar och borrmaskiner blir allt populärare. Den andra trenden är att litiumjonbatterier ersätter de gamla nickel-kadmiumbatterierna, eftersom dessa batterier är mindre och lättare. Litiumjon packar också en högre energitäthet som gör att batteriet kan dra mer ström och arbeta längre. Slutligen, som tidigare nämnts, driver mängden av nya produktutvecklingar från aktörer i branschen snabb och varaktig tillväxt i branschen.

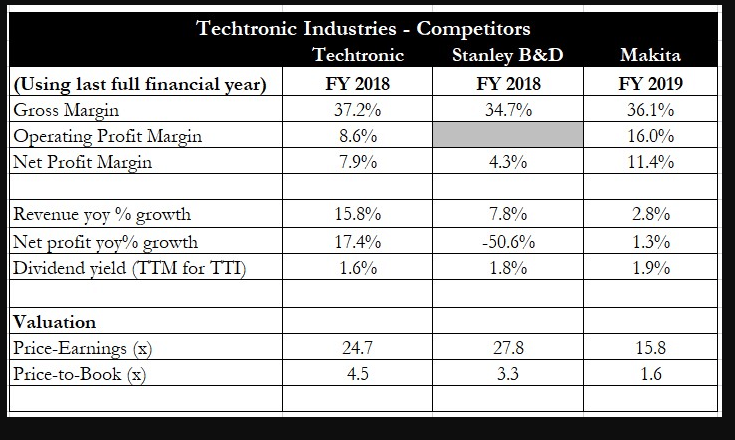

TTI har några stora konkurrenter inom samma kraftutrustningsutrymme. Jag har valt ut två listade konkurrenter för att jämföra finansiell och värderingsstatistik mot TTI. Den första är Stanley Black and Decker, Inc. (NYSE:SWK). Black and Decker är en amerikansk tillverkare av handverktyg, elverktyg och relaterade tillbehör. Koncernen tillverkar även automatiska dörrar och kommersiella låssystem.

En annan konkurrent är Japans Makita Corporation (TYO:6586). Gruppen grundades 1938 och är en tillverkare av elverktyg, trädgårdsutrustning, pneumatiska verktyg och hushållsutrustning.

Av tabellen ovan kan man se att TTI har de högsta bruttomarginalerna bland de tre företagen. Dess drifts- och nettovinstmarginal är dock lägre än Makitas. Stanley Black and Decker har den lägsta nettomarginalen, möjligen för att de har andra divisioner utöver kraftutrustning som kanske inte har höga nettomarginaler.

När man tittar på tillväxt är det dock uppenbart att TTI är den mest imponerande. År-till-år-tillväxten i både intäkter och nettovinst var tvåsiffrigt för TTI, medan Makita bara lyckades få ut en liten ökning från år till år i båda. Black and Decker var sämst av de tre och rapporterade en omsättningsökning jämfört med föregående år medan vinsten sjönk med hälften. När det gäller direktavkastning har TTI den lägsta av de tre på 1,6 % men skillnaden i direktavkastning var inte signifikant.

Värderingsmässigt handlas TTI till ett ganska högt pris-inkomsttal på 24,7x, men det verkar motiverat då det har de högsta tillväxtmarginalerna och även den bästa tillväxtpotentialen av de tre. Makita handlas till en rimligt lägre värdering då man har rapporterat en låg ensiffrig ökning av nettovinsten. Pris-till-bok visas här men jag anser att det inte är lika viktigt eftersom prisintäkter är det mest indikativa värderingsmåttet för företag i denna sektor.

Den största risken för kraftutrustningsbranschen skulle vara en ekonomisk nedgång, eftersom detta skulle försämra konsumenternas konsumtionsförmåga och göra dem oförmögna och ovilliga att förbinda sig att köpa nya och förbättrade produkter. En annan risk är en branschnedgång i byggbranschen, eftersom TTI säljer sina elverktyg främst till denna sektor. Koncernen har dock bara en liten nettoskuld på 218 miljoner USD, och med den konsekventa FCF den genererar bör detta minska risken för en utdragen nedgång.

TTI har också visat att man kan fortsätta att investera i FoU för att förnya sina produkter och därigenom behålla sin marknadsledning. Detta är en förmildrande faktor när det kommer till risker, eftersom människor är mer benägna att fortsätta köpa från en pålitlig och välrenommerad tillverkare med stark varumärkeskapital och erkännande under tuffa tider, snarare än mindre, mindre kända.

Sammanfattningsvis har TTI upprätthållit ett fantastiskt resultat av tillväxt under åren och har också ökat sin utdelning avsevärt för att belöna aktieägarna. Även om värdering kan tyckas dyrt med cirka 25x vinst, tror jag att investerare bör betala för ett kvalitetsbolag. TTI har branschledande bruttomarginaler som fortfarande förbättras, medan intäkter och nettovinst fortsätter att uppvisa tvåsiffriga förbättringar. Utsikterna för elverktygsindustrin förblir goda och med undantag för oförutsedda omständigheter ser det ut som om TTI borde kunna njuta av många fler år av tillväxt.

Redaktörens anteckningar :Det här är en av de aktier som alltid får mig att klia mig i huvudet. Jag gillar att köpa billigt. Jag gillar att köpa billigt så mycket att jag vet att jag förmodligen är partisk som fan. Med det sagt finns till och med vinsttillväxtvärderingar för att hjälpa billiga åsnor som jag att besluta om de ska köpa eller inte. Ett snabbt ord – när jag inte kan säga om verksamheten kommer att gå bra går jag vidare till en annan. Det är inget fel med att föra vidare vad som verkar vara en perfekt möjlighet när du inte vet vad du ger dig in på.

Jag har klistrat in skärmdumparna av viss information från vår proprietära screener nedan så att du kanske kan fatta ett mer välgrundat beslut. I synnerhet finns det några frågor som jag vill att läsarna ska tänka igenom. Tänk på den här läxan.

1) Kan techtronic höja priserna utan rädsla?

Prissättningen talar om för dig om ett företag har en riktig marknad och tjänster som behövs. Om jag i morgon bad om att ha 10 USD per kilowatt energi skulle du kunna betala eller frysa på vintern eller smälta i Singapore-värmen. Men om jag bad dig att betala 100 % mer för ett elverktyg – skulle du det? Jag tror inte det. Det finns en gräns här för hur mycket du kan pressa priset på en produkt innan priselasticiteten här slår tillbaka och hamnar i ansiktet på dig. Som Royston med rätta har påpekat kommer FoU att behövas för att driva mer effektiva produkter med högre marginal. Ingen kan gissa sig till sannolikheten för det. Inte ens FoU-teamet. Inte säljteamet. Absolut inte VD:n. Jag skulle avvisa den här frågan som ett nej och gå vidare, men tänk gärna lite och berätta för mig om jag har fel.

2) Har de en stor och ökande marknad att sälja sina varor till?

Vilka är bevisen? Undersök en del statistik i Kina om användning av elverktyg och se hur utnyttjandegraden och livscykeln för en kund är, få ett grovt konservativt värde och använd det sedan på Kinas större befolkning. Det finns mycket gissningar här, så jag rekommenderar dig att vara extra konservativ. Du vill ha ungefär rätt, inte precis fel här.

3) ledningen verkar äga en god del aktier.

kontrollera om de har köpt tillbaka några nyligen eller sålt några. Titta på grundaren. Titta på om företaget har kunnat realisera immateriella värden. ännu viktigare, gå tillbaka genom tio års årsredovisningar och se vad ledningen har sagt att de skulle göra – har det blivit som de sa? eller har allt bleknat till dunkel? skissera målen som anges i årsredovisningen metodiskt och du bör kunna dra slutsatsen om ledningen är sanningsenlig nog med aktieägarna.

4) Hur kommer företaget att klara sig i en lågkonjunktur?

Gör en grov gissning genom att dra jämförande data från andra liknande konkurrenter som fanns under lågkonjunkturen 07-08. det skedde en nedgång i aktiekursen för techtronics från HKD$7+ till HKD$2+. Varför? Vad orsakade detta? Var det irrationella reaktioner från marknaden på grund av krisen i bostadsbubblan eller torkade försäljningsvolymen och dödade vinster för tektroniska industrier? Är du redo att ta den risken? vad är burn rate för företaget och kan de uthärda en 5-årig lågkonjunktur? en 10-årig lågkonjunktur? eller kommer de att stänga butiken? elverktyg är inte alla nödvändiga och nödvändiga enheter. och ett team på 10 killar kan dela på 2-4 lika lätt som en familj bara behöver en. Hur länge kan techtronic förbli solvent kontra en deprimerad ekonomi?

Något att tänka på. Skärmdumparna nedan har tagits från screenern som endast är tillgänglig för studenter på Intelligent Investor Immersive. Om du vill veta mer om det kan du ta reda på det här.