Under många år från 2005 till 2016 hade SPH betraktats som ett älsklingsföretag som ger konsekventa vinster och utdelningar till investerare. Men under de senaste åren har SPH:s prestanda inte varit fantastisk. Den sista spiken i kistan inträffade den 6 maj 2021 när SPH tillkännagav att de skulle omstrukturera sin medieverksamhet till en icke-vinstdrivande enhet.

Kunde investerare ha undvikit den enorma kapitalförlusten?

Istället för att skylla på den nuvarande vd:n, tog jag en objektiv syn på att undersöka vad som gick fel i verksamheten och när investerare skulle lämna.

Jag delar 5 tidiga varningstecken på de försämrade affärsgrunderna. Du kan använda detta som en fallstudie för att utvärdera aktier i din portfölj, om du vill trimma bort eventuella "dåliga" aktier.

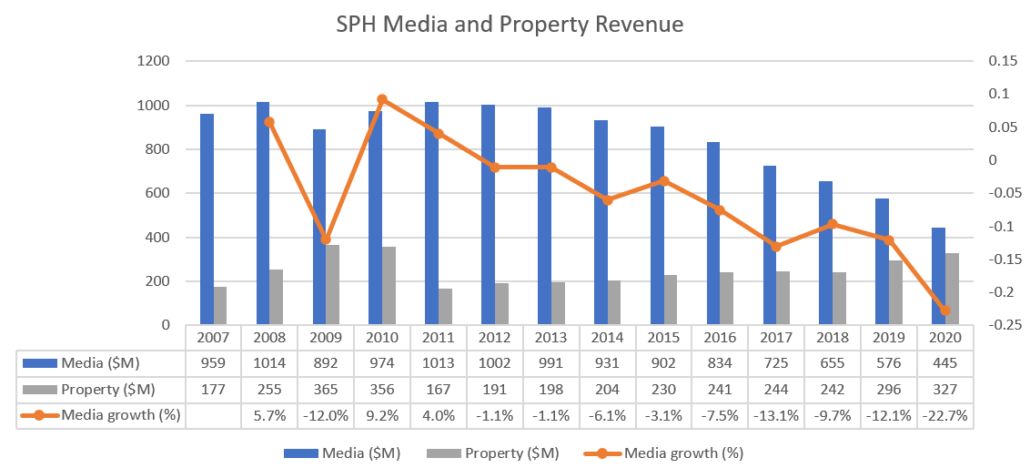

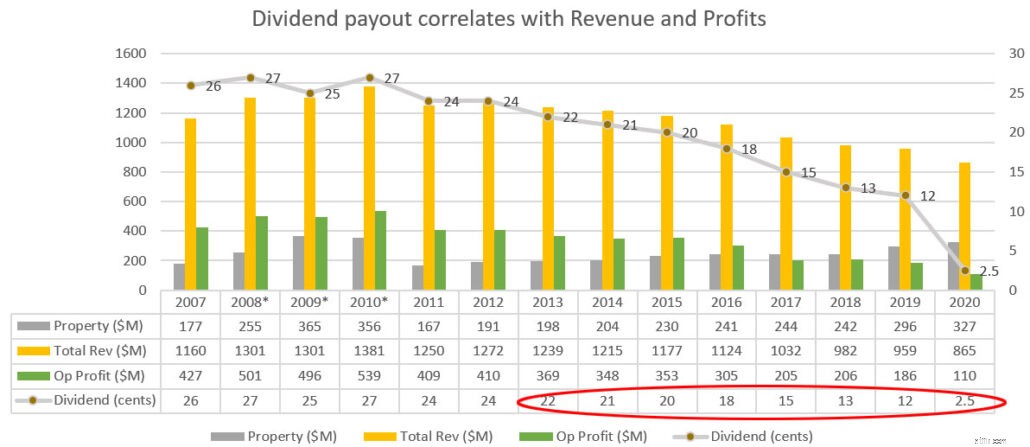

Om man ignorerar den globala finanskrisen 2008-2009, då nästan alla företag drabbades av en intäktsskräck, började minskningen av reklamintäkter från media 2012.

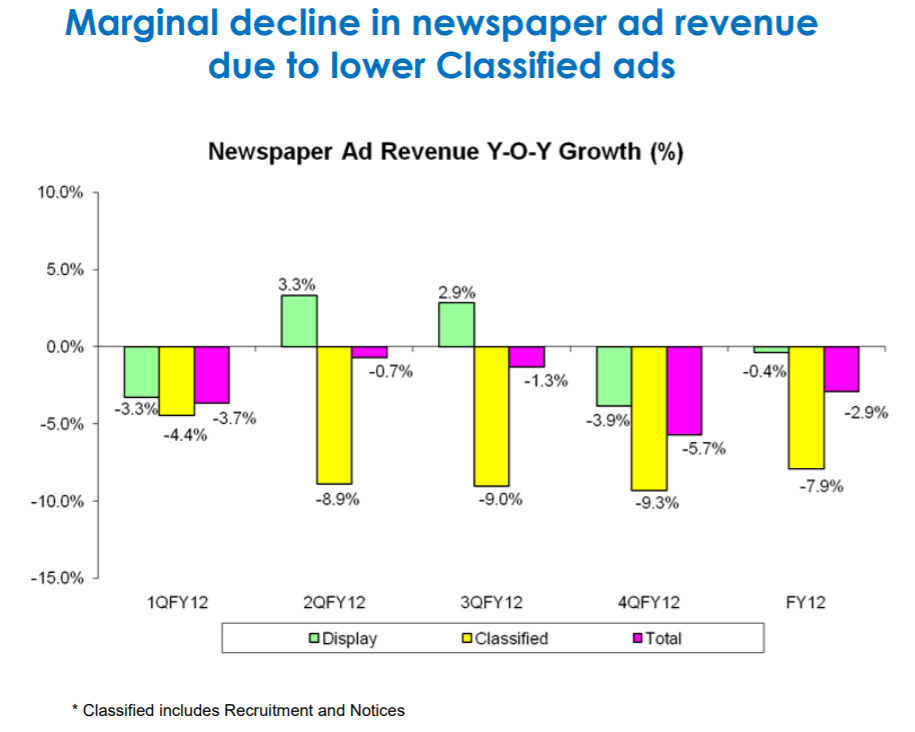

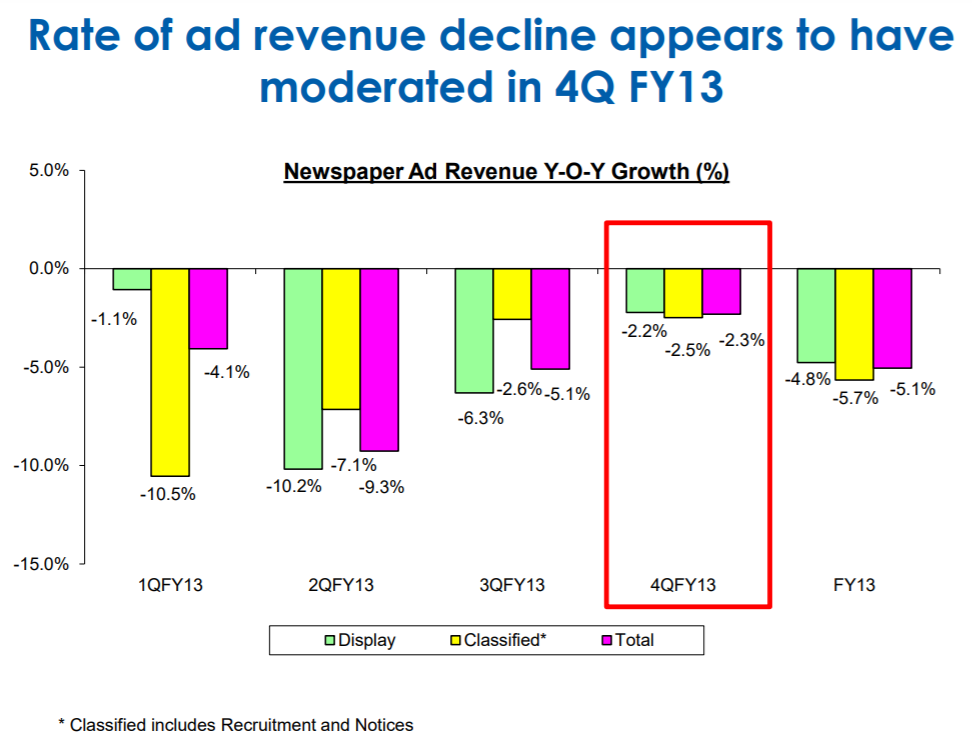

Den negativa tillväxten av annonsintäkter från media började accelerera snabbt.

SPH:s ledning hade också varnat för den ökade reklamkonkurrensen från nya digitala medier som Facebook (IPO-utgiven 2012, slump?) och andra webbsidor under 2012 och 2013 i sin investerarpresentation.

Även om ledningen försökte lugna investerarna genom att visa att minskningen av intäkterna för fjärde kvartalet 2013 tycks ha avtagit, försämrades medieintäkterna ytterligare under 2014.

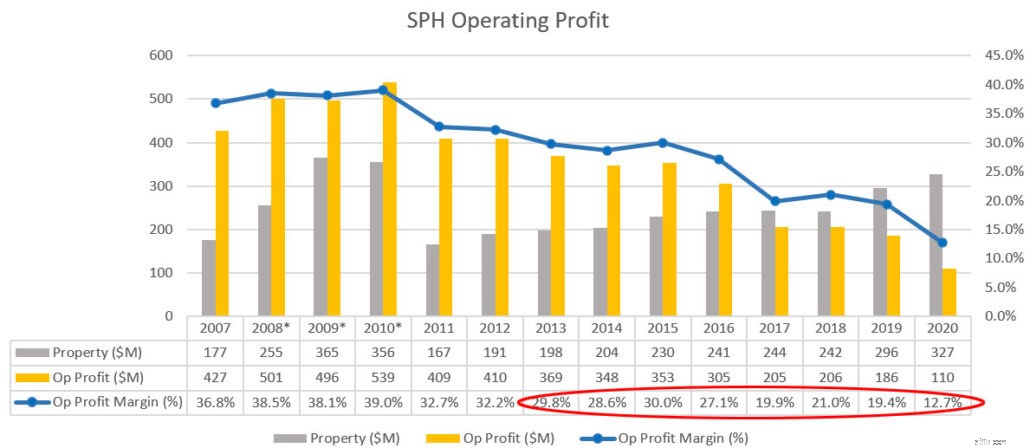

2008-2010 sågs en engångsintäkt från Sky@eleven fastighetsutveckling som ökade rörelseresultatet och marginalerna.

Fastighetsutvecklingsintäkterna var dock inte hållbara eftersom regeringen intensifierade åtgärderna för kylning av fastigheter under 2011.

Efter justering för 2008-2010 sjönk rörelsevinsten och marginalerna under 2013. Rörelsemarginalerna gick också under 30 % under 2013 på grund av minskade totala intäkter.

Vi såg att utdelningen per aktie ökade till 27 cent från 2008-2010 på grund av engångsintäkter från Sky@eleven fastighetsutveckling.

Lägg märke till hur utdelningen korrelerar med intäkter och vinster. 2013 hade också en särskild utdelning på 18 cent på grund av börsnoteringen av SPH REIT utöver de deklarerade 22 cents utdelningar.

Oförmöget att uppnå ökade vinster från annonsmarknaden tillkännagavs en omstrukturering 2016 för att minska kostnader och arbetskraft.

Den nya vd:n Ng Yat Chung utsågs den 1 st Sep 2017 för att hantera kostnadsminskningar eftersom nedgången i mediareklamintäkter fortsätter att pressa marginalerna.

SPH köpte vårdhemsleverantören Orange Valley för 164 miljoner USD i april 2017 för att diversifiera sin verksamhet till sjukvårdssektorn.

Den främsta anledningen till att investerare höll fast vid SPH (SGX:T39) är att utdelningen är bra.

Men 2013 blev det uppenbart att deras utdelning inte kommer att vara hållbar på grund av nedgången i deras reklamintäkter från media och en press på vinstmarginalerna.

De kunde inte sänka sina driftskostnader tillräckligt snabbt för att kompensera för intäktsminskningen för att bibehålla rörelsevinsten. Till slut fick SPH ta till att sälja tillgångar för att bromsa nedgången i utdelningen. Med tanke på den starka motvinden inom traditionell reklam, minskande intäkts-/vinsttrenden kunde SPH inte svänga tillräckligt snabbt och stördes av nya medier.

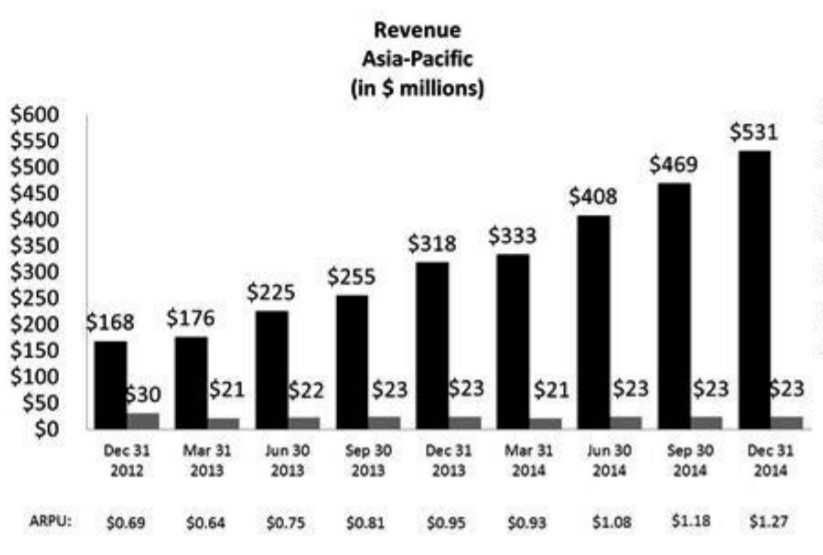

Som jämförelse hade Facebooks intäkter från Asien och Stillahavsområdet ökat med över 40 % CAGR.

När du ser tillbaka kanske du också har märkt hur de totala intäkterna nådde ett tak under de första åren från 2008-2010.

Det lämnar mycket begränsad uppsida för aktiekursen att gå upp eftersom tillväxten är nästan obefintlig. Det betyder också att företaget är mer mottagligt för störningar.

För att SPH skulle vända var företaget tvunget att accelerera sin intäktstillväxt eller behålla sina intäkter, om inte den enda vägen är en spiral nedåt.

När ett företag går ner, skulle jag sälja det, ta de återstående pengarna och sätta det i arbete någon annanstans.

Om du planerar att fortsätta HODL-ing, använd då din aktieägares rösträtt.

Jag skulle rösta emot denna omstrukturering eftersom detta drag i huvudsak innebär att SPH kommer att ge ut pengar (S$80 M) och tillgångar (S$20 M värda SPH REIT och S$10 M värda SPH-aktier) gratis.

Jag är inte aktieägare, men jag tycker att detta är ett tillräckligt skäl för SPH:s aktieägare att ta upp ledningens förslag till omstrukturering.

Håll utkik, jag kommer att berätta om ett hett, störande teknikplattformsföretag som jag har investerat tidigare och anledningen till att jag sålde det tidigt och undvek en enorm priskrasch.