LIC har lanserat en ny terminsplan online, LIC Tech Term Plan (Plan 854). Det är en rent onlineplan och du kan inte köpa den från en agent. På grund av detta är detta billigare än andra livförsäkringsplaner som erbjuds av LIC.

Om du har planerat att köpa en terminsplan (eller om du behöver köpa en försäkringsplan), kan du lägga till denna plan från LIC som en del av din övervägande. Förresten, om du inte har tillräckligt livskydd, gå vidare och köp täckning snabbt. Det är ingen idé att försöka optimera ditt val. För det första finns det inte mycket att skilja mellan terminsplaner. För det andra, vad händer om något händer dig medan du fortfarande slutför planen?

I det här inlägget ska vi ta reda på mer om LIC Tech Term Plan i detalj.

Det finns två Sum Assured-alternativ du kan välja.

Alternativ för Under Level Assured Summa , förblir din livförsäkring (försäkrad summa) konstant under försäkringsperioden.

Under stigande försäkringsbelopp , förblir din livstid konstant under de första fem åren . Från den 6 e försäkringsår till slutet av den 15 e försäkringsår kommer ditt livförsäkringsskydd att öka med 10 % varje år under de kommande 10 åren, dvs. försäkringsskyddet kommer att fördubblas i slutet av den 15 e försäkringsår. Från den 16 e försäkringsåret till slutet av försäkringsperioden, förblir ditt livskydd konstant.

Till exempel, om du köper ett livskydd på Rs 50 lacs under 20 år, kommer ditt livskydd att vara Rs 50 lacs. Från den 6 e till slutet av den 15 e år, kommer den att öka med 5 lac per år (10 % av 50 lac). I den 6 e år, omslaget kommer att vara Rs 55 lacs. I den 7 e år kommer livskyddet att vara 60 lacs och så vidare. Under den 15 e försäkringsåret kommer täckningen att öka till 1 miljon Rs (dubbelt så mycket som det initiala försäkringsskyddet på Rs 50 lacs). Därefter kommer livförsäkringen att förbli konstant på 1 crore Rs under försäkringsperioden.

Enligt min åsikt är Level Sum Assured ett bättre val. Som rådgivare har jag svårt att inkludera ett ökande försäkringsbelopp som en del av planeringen.

Dödsfallsersättningen kan betalas ut som engångsbelopp eller i omgångar under 5, 10 eller 15 år.

Du behöver inte nödvändigtvis ange detta i förväg. Du kan ange detta när som helst under försäkringsperioden. Det finns också en möjlighet att få delbeloppet som ett engångsbelopp och det återstående i delbetalningar.

Även om jag inte har något emot att få dödsfallsersättningen i omgångar (inkomstersättningsplaner), har LIC inte specificerat vilken räntesats den kommer att använda för att beräkna dessa avbetalningsbelopp. Det lämnar dig med ränterisken (typ). Du är en fången kund. Du måste ta vad de än ger dig. Med andra inkomstersättningsplaner anges avbetalningsbeloppen i förväg och premien ändras därefter.

Med LIC Tech Term förblir premien densamma. LIC behåller flexibiliteten med sig själv.

Du kan köpa LIC Tech Term Plan utan att genomgå medicinsk undersökning (icke-medicinskt schema) förutsatt att du uppfyller följande villkor.

Om du är mellan 18 och 35 år och har en årsinkomst> 3 lac, kan du köpa livskydd upp till 75 lac utan att genomgå läkarvård.

Om du är mellan 36 och 45 år och har en årsinkomst> 5 lacs, kan du köpa livskydd upp till 50 lacs Rs utan läkarvård.

Det finns tre typer av premiepriser:

Allt annat likadant kan du förvänta dig följande förhållande.

Pris för icke-rökare> Antal rökare> Aggregatorpris

Observera att aggregatorpremien gäller för icke-medicinska system. Detta innebär att premien för rökare och icke-rökare kommer att vara densamma enligt det icke-medicinska systemet.

Tips: Om du är icke-rökare och är berättigad till icke-medicinskt stöd, kan du fortfarande vara bättre att ansöka enligt det vanliga systemet. Du kan behöva betala en lägre premie eftersom du kan få icke-rökare.

Om du är rökare kan du inte ansöka enligt Icke-medicinskt system.

Ett medicinskt test är obligatoriskt om du ansöker om icke-rökare. Priset för icke-rökare är inte tillgängligt under icke-medicinskt system.

Premien beror på din ålder, kön, försäkringsperiod, premiebetalningstid och försäkringsbelopp. Det kommer också att bero på ditt hälsotillstånd, tillämpning (medicinsk/icke-medicinsk) och dina rökvanor. Premiesatserna för kvinnor är lägre än för män.

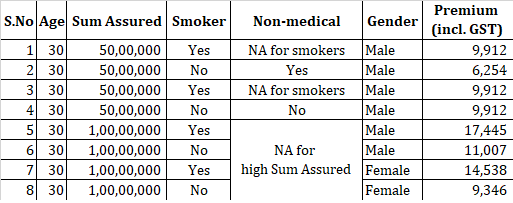

Jag fick premien för en30-åring i Mumbai. Försäkringsperiod på 30 år. Nivå Summa säkerställd. Regelbunden premiebetalning.

Några punkter att notera

Premien för kvinnor är lägre än män.

Om du är rökare är din premie högre.

Om du är icke-rökare är premien högre på icke-medicinskt system jämfört med det vanliga systemet. Jämför citat 2 och 4. Allt är sig likt förutom att sökanden väljer icke-medicinskt alternativ under (2). Premien är 9 912 Rs medan premien är 6 254 Rs enligt ordinarie system. Om du är icke-rökare, välj inte ett icke-medicinskt system . Icke-medicinskt system är inte tillgängligt för rökare. I vilket fall som helst är det bättre att gå igenom ett medicinskt test innan du köper en livförsäkring.

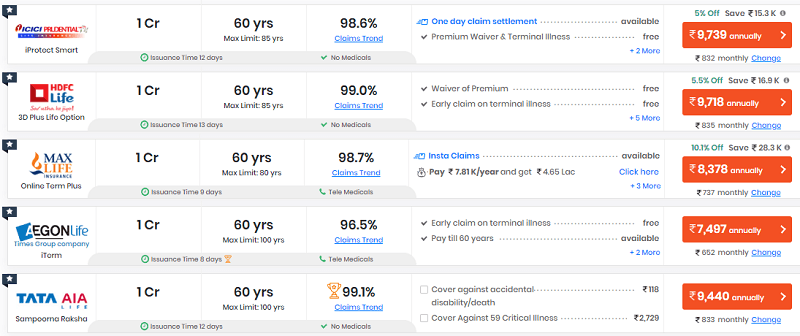

Jag kopierar citaten från PolicyBazaar för en 30-årig man som bor i Mumbai. Försäkrat belopp:1 miljon Rs. Försäkringsperiod:30 år. Premiebetalningstid:30 år (vanlig premiebetalning).

Premien i LIC Tech Term kommer att vara 11 007 Rs.

Så, LIC Tech Term-planen är fortfarande lite dyr än planer från privata aktörer. Du kan kontrollera din ålder och krav och jämföra. Samtidigt är LIC Tech Term mycket billigare än den tidigare onlineplanen från LIC, LIC e-term.

Samtidigt handlar livstidsförsäkring också om sinnesfrid. Om du litar mer på LIC, fortsätt och köp den här planen (antag att du inte har tillräcklig livskydd).

Observera att ditt livförsäkringsanspråk inte kan avvisas om din försäkring är över 3 år gammal. Denna regel gäller för både LIC och privata spelare.

Läs :Skaderegleringskvoter för livförsäkringsbolag

LIC Tech Term är en ren livförsäkringsplan online. Därför kan du inte köpa den från en agent eller en distributör.

Du kan köpa planen online från LIC-webbplatsen (https://eterm.licindia.in/onlinePlansIndex/login.do).

Följ stegen. Du måste ange dina uppgifter. Du kommer att få en OTP. Ange OTP. Välj täckningsbelopp och andra detaljer och fortsätt med ansökan.