Kommer du ihåg alla de där lugnande ekonomiska siffrorna som flöt omkring så sent som i februari? Du vet – den rekordlåga arbetslösheten på 3,5 % och den rekordhöga aktiemarknaden, med Dow Jones Industrial Average som stänger på nästan 30 000?

Det verkar som evigheter sedan, eller hur?

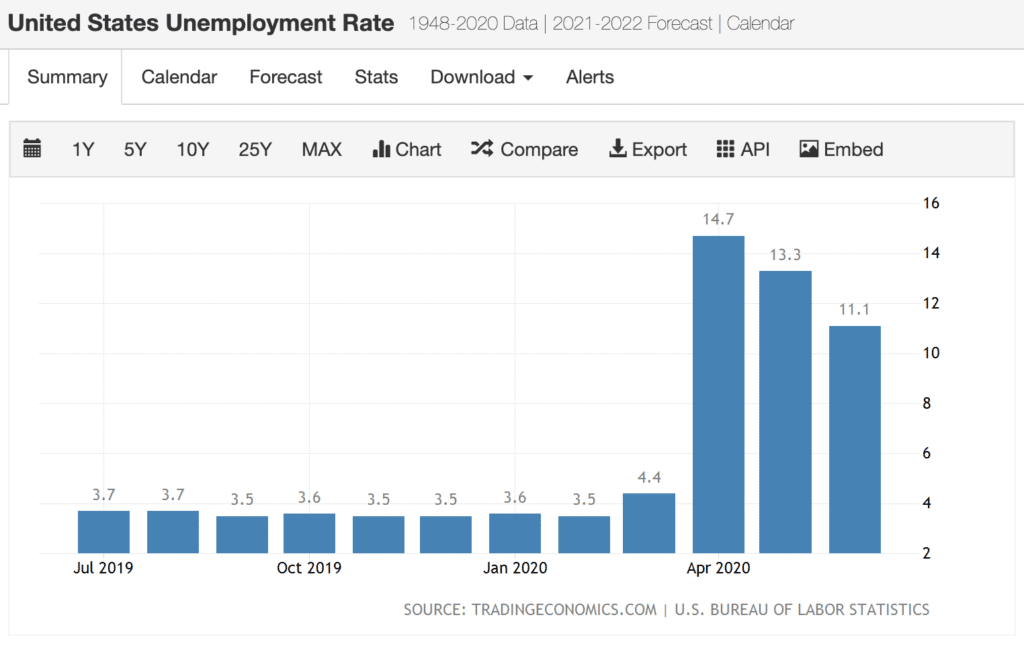

Coronaviruset inträffade och förändrade allt – på bara tre månader . Börsen föll med en tredjedel innan den återhämtade sig något i april 2020, samtidigt som arbetslösheten exploderade. Den nådde 14,7 % i slutet av april, och Goldman Sachs förutspår att den kan gå så högt som 25 % – en nivå som inte setts sedan den stora depressionen.

(Källa:Trading Economics från data från U.S. Bureau of Labor Statistics)

Eftersom ekonomiska nedgångar faktiskt är riktigt normala händelser är den bästa strategin att bygga finansiell motståndskraft. Det finns inget vi kan göra för att stoppa en kris från att inträffa, men vi kan och bör skaffa våra egna finanshus för att minimera påverkan.

Följande 7 strategier hjälper dig att göra just det.

En av de faktorer som kännetecknar ekonomiska nedgångar är finansiella chocker. Ett av de bästa sätten att bygga ekonomisk motståndskraft är att förbereda sig för dem.

Börja med att se över dina försäkringar. Om det behövs, öka mängden bilförsäkring du har. Det borde räcka för att skydda dina tillgångar om du är inblandad i en olycka som är fast besluten att vara ditt fel. Om du har tillräcklig täckning, få några offerter på bilförsäkringar för att se om du kan sänka dina premier.

Detta är också ett utmärkt tillfälle att köpa en privat livförsäkring. Om du har förlitat dig på en livförsäkring från din arbetsgivare kan det försvinna om du förlorar ditt jobb. Kolla in alternativen för lågkostnadslivförsäkringar och skaffa en försäkring idag.

Och i en nödsituation kan du behöva en kreditram som kan nås med kort varsel. Kontrollera med din bank eller kreditförening för att se om du kan få en osäkrad kredit. Alternativt kan du ansöka om ett personligt lån, eller till och med ett kreditkort med låg ränta.

Du vill inte ha tillgång till några kreditlinjer nu, eftersom det kan vara avgörande för ditt ekonomiska välbefinnande att hålla sig utanför skulden. Men du vill ha öppna krediter tillgängliga när en nödsituation inträffar. Långivare har redan börjat skärpa begränsningarna för att göra linjer tillgängliga om några månader.

Eftersom inkomster ofta blir osäkra under konjunkturnedgångar är sänkta kostnader ett av de bästa sätten att vara förberedd i förväg.

Jag har kommit på 85 sätt du kan spara pengar i din egen hushållsbudget. Genom att välja och implementera bara ett fåtal kan du kanske minska hundratals dollar från din budget.

Och på tal om budgetar, du borde ha en om du inte redan har det. Miljontals människor fungerar utan budget, åtminstone tills en ekonomisk nedgång slår till. Men ibland behöver du bara rätt budgetprogramvara för att få dig att gå i rätt riktning.

Budgetering visar dig exakt vart dina pengar går och hjälper dig att identifiera vilka utgifter du kan minska eller eliminera. Det kommer inte bara att minska dina utgifter, utan det kommer också att göra extra pengar tillgängliga för att betala ner skulder eller bygga upp besparingar.

En av de största utgifterna i många hushållsbudgetar är skuldbetalningar. Oavsett om det är billån, studielån eller kreditkort, kan skuldbetalningar ta en stor del av din budget. Om det är sant, börja betala ner skulden nu och arbeta för att betala av så mycket du kan.

Du kan behöva implementera några aggressiva skuldavbetalningsstrategier. I så fall görs det bäst förr än senare. Om du förlorar ditt jobb kommer alla betalningar du kan eliminera eller minska din motståndskraft.

Om du har studielån bör du fundera på att refinansiera dem medan du fortfarande är anställd. Leta runt efter långivare som är specialiserade på refinansiering av studielån. Eftersom dessa lån ofta är stora, har en refinansiering potential att ge dig stora besparingar från en lägre betalning.

Om du har kreditkortsskulder, dra nytta av 0 % inledande APR-erbjudanden med saldoöverföringskreditkort. Att få ett ränteuppehåll i 12 till 18 månader kan hjälpa dig att betala ner ditt kreditkortssaldo mycket snabbare, eftersom de betalningar du skulle fördela mot ränta kan göras mot kapitalbeloppet.

Ett av de allra bästa sätten att bygga in finansiell motståndskraft i ditt liv är att ladda upp din akutfond. Även om du redan har en på plats är det nu ett utmärkt tillfälle att börja öka balansen.

Under ekonomiska expansioner kan det vara tillräckligt att ha mellan en och tre månaders levnadskostnader i din akutfond. Men i en ekonomisk nedgång kan du behöva utöka det till sex månader eller längre.

Visst, du kan få a-kassa om du blir av med jobbet. Men det kommer förmodligen inte att ersätta din nuvarande inkomst. Lika viktigt är att nödsituationer har ett sätt att dyka upp under tider av ekonomisk turbulens. Ju mer pengar du har i din akutfond, desto bättre kommer du att klara av allt.

Om du har din nödfond i en lokal bank eller kreditförening, tjänar du antagligen ränta på något bara strax över noll. Du kan och bör lösa det problemet.

Det finns högavkastande onlinesparkonton som betalar räntor så höga som 2%. Det låter kanske inte som mycket pengar, men det är mer än 20 gånger de 0,06 % som betalas ut hos genomsnittliga banker och kreditföreningar. Du är skyldig dig själv att tjäna så mycket ränta på dina akuta besparingar som du kan få.

Även om en nödfond kommer att skydda dig mot kortsiktiga utgifter och inkomststörningar, är det nu också en enastående tid att börja bygga sparande för långsiktiga behov.

Ett sådant behov kan vara en arbetslöshet som överstiger den summa pengar du har i din akutfond. Genom att ha en andra nivå av sparande har du tillgångar tillgängliga om din akutfond är uttömd.

Du kanske också vill börja bygga besparingar för mål som att betala av ditt billån eller ha extra pengar tillgängliga för att täcka kostnaderna som inte täcks av din sjukförsäkringsplan. Ytterligare en möjlighet är att du kan behöva starta ett företag om du blir av med jobbet och inte kan skaffa ett nytt.

För medellångsiktiga sparmål vill du placera dina pengar där de är utom omedelbar räckhåll (så att du inte tar tag i dem för kortsiktiga behov), men där du också får ännu högre avkastning.

Du kan göra det genom att investera i peer-to-peer-utlåningsplattformar, som LendingClub. Där har du möjlighet att tjäna tvåsiffrig avkastning på din investering, med relativt låg risk. Undersök andra sätt du kan tjäna hög ränta på kortsiktiga investeringar så att du har tillgångar tillgängliga för vad framtiden än kan erbjuda.

De flesta människor tänker inte på att investera i sig själva som en investering. Men när du tänker på att din inkomst förmodligen är din enskilt största tillgång, är det en av de allra bästa investeringarna du kan göra.

Det mest uppenbara sättet att investera i dig själv är att förbättra eller förvärva alla färdigheter eller certifieringar som kan hjälpa dig i ditt jobb eller din karriär. Du kanske saknar en färdighet eller ett meritvärde innan din nästa kampanj. Och även om du inte blir befordrad kan den kompetensen eller meriteringen vara den som ger dig ditt nästa jobb.

Du kanske också vill överväga att skaffa dig alla färdigheter du behöver för att skapa en andra inkomst (mer om det i nästa avsnitt), eller till och med som förberedelse för lanseringen av ditt eget företag.

Du kan ofta ta kurser på lokala högskolor för att få mycket specifika färdigheter. Och vissa certifieringar kräver endast slutförandet av en korrespondens eller onlineprogram för att tjäna. Resultaten kan lägga till tusentals dollar per år till din inkomst – och lika viktigt – göra dig mer värdefull för din arbetsgivare. Det kommer att spela någon roll för under en lågkonjunktur är de personer som sägs upp först de som har minst värde för arbetsgivaren. Genom att förbättra din kompetens och dina kvalifikationer kommer du att göra dig själv mycket mindre förbrukad.

Det finns också många sätt att investera i dig själv som kan hjälpa dig att tjäna extra pengar utanför ditt jobb. Fundera på vad det är du skulle vilja göra, eller vad du har ett intresse av, och börja studera sätt att tjäna pengar på det. Ibland kan bara förvärva en enda färdighet göra det möjligt för dig att omvandla en hobby till en inkomstkälla.

På tal om det...

Ett av de allra bästa sätten att bygga upp finansiell motståndskraft inför en ekonomisk nedgång – eller till och med under goda tider – är att skapa ytterligare inkomstkällor.

En av de allra bästa källorna till ytterligare inkomst kan fås genom att bygga passiva inkomstströmmar. Det finns faktiskt dussintals sätt att skapa passiv inkomst, det är bara en fråga om att välja det som fungerar bäst för dig. Till exempel har jag lyckats skapa sju olika inkomstkällor, varav några är passiva. Det fantastiska med passiva inkomstströmmar är att de ger dig möjligheten att tjäna pengar medan du är upptagen med andra saker.

Ytterligare ett alternativ, och ett du definitivt bör överväga, är att skapa ett sidoliv. Detta kommer inte bara att generera en extra intäktskälla som kommer att ge motståndskraft till din ekonomi, utan det kan också representera början på vad som så småningom kommer att bli ett heltidsföretag om du förlorar ditt primära jobb.

Ett av de bästa sätten att bygga upp ett sidoliv är att tjäna pengar online. Jag gör det med den här bloggen, men det finns många andra sätt att få det att hända. Du är skyldig dig själv att undersöka möjligheterna. En av de stora fördelarna med att tjäna pengar online är att du inte har några geografiska begränsningar. Om du måste flytta, kanske för att ta ett annat jobb, kommer ditt onlineföretag att följa med dig.

Låt dig inte skrämmas av tanken på att skapa ett sidoliv. Enligt en ny artikel om Fortune , nästan hälften av amerikaner under 35 år har för närvarande en sidostja. Du kan vara en av dem – allt som krävs är en idé och ett engagemang.

Ingen vet exakt hur lågkonjunkturen i coronaviruset kommer att se ut. Men så är fallet med varje ekonomisk nedgång vi någonsin har haft. Lågkonjunkturer kan inte undvikas, och inte heller den ekonomiska förskjutning de medför. Men genom att bygga in finansiell motståndskraft i ditt liv kan du minimera och till och med eliminera det värsta en lågkonjunktur kan ge dig.

Omvärdera varje område av din ekonomi – ditt försäkringsskydd, utgifter, besparingar och inkomster – och leta efter sätt att förbättra var och en.

Även om du tycker att det är för sent för dig att förbereda dig för den här lågkonjunkturen, är det nu ett utmärkt tillfälle att förbereda dig för nästa. När allt kommer omkring är det redan i ditt sinne, så du har all den motivation du behöver.

Och underskatta inte din förmåga att skydda dig själv under denna lågkonjunktur. Det värsta tillvägagångssättet är passivitet. Du kanske inte kan få din ekonomi precis där den behöver vara just nu, men du kanske förvånar dig själv över hur mycket du kan förbättra din situation på bara några månader. Det kommer också att spela någon roll, för det är troligt att vi fortfarande kommer att befinna oss i den här lågkonjunkturen även då.

Det är aldrig för sent – eller för tidigt – att bygga finansiell motståndskraft i en ekonomisk nedgång. Idag är det inte för tidigt att börja.