Om du är som många av de människor jag hjälper, har du förmodligen en fastighetsplan som fördelar tillgångar lika mellan familjemedlemmar. På dess ansikte verkar det vara den rätta, rättvisa saken att göra - om du har tre barn lämnar du dem var tredje. Tyvärr kanske resultatet inte blir som du tänkt dig, om inte alla dina barn betalar samma marginalskattesats, vilket är ett osannolikt scenario.

Om du inte tar hänsyn till skillnader i dina förmånstagares skattesituation kan du få två oavsiktliga och obehagliga konsekvenser:

Låt oss prata om hur detta kan hända och vad du kan göra för att undvika det.

När du ärver ett investeringskonto kommer du också att ärva den inkomstskatteskuld som följer med det. Skatteuppskjutna och skattepliktiga konton har dock väldigt olika skattekonsekvenser för dina förmånstagare.

Med skatteuppskjutna konton, som en IRA, är saldot du ser inte vad dina förmånstagare får. Det beror på att en betydande del av pengarna på skatteuppskjutna konton kommer att gå till IRS (och eventuellt din stat) i form av de skatter du skjutit upp när du bidrog till kontot. För en typisk person är det inte ovanligt att bara "äga" 65% av en IRA, medan skatter kräver de andra 35% över tiden. Tyvärr upphör aldrig skatteskulden för dessa pengar, eftersom dina förmånstagare kommer att ärva dem och inte betalar skatteräkningen under sin livstid när utdelningar sker.

Skattepliktiga investeringskonton behandlas annorlunda än skatteuppskjutna konton. Med ett skattepliktigt konto betalas årligen skatt på räntor och utdelningar utöver eventuella realiserade kapitalvinster. När du passerar "trappas upp" kostnadsbasen för tillgångarna till det verkliga marknadsvärdet, vilket eliminerar eventuella orealiserade vinster för dina arvingar, vilket kan resultera i en enorm skattefördel. Detta gör att dina förmånstagare kan ärva kontot utan inbäddad inkomstskatt.

En fastighetsplan som delar sina tillgångar lika förutsätter i allmänhet att alla förmånstagare har samma ekonomiska situation. Problemet är att det sällan är fallet. Den dolda kostnaden för att dela dina tillgångar lika är att varje förmånstagares skatteskuld är olika, vilket innebär att det belopp som de ärver efter skatt kommer att vara olika. När förmånstagare har olika inkomstskattesatser är typen av tillgångar de ärver avgörande för att maximera det totala arvet.

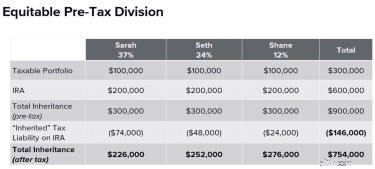

Tänk på ett gift par med tre barn, som heter Sarah, Seth och Shane.

Föräldrarna har 900 000 USD i tillgångar (600 000 USD i en IRA och 300 000 USD på ett skattepliktigt konto), och deras egendomsplan styr dessa tillgångar att lämnas lika till deras tre barn. Eftersom barnen har väldigt olika skattesituationer är det dock arvet varje barn faktiskt får efter att du har dragit av är den "ärvda" skatteskulden uppenbarligen ojämlik - upp till 50 000 USD.

Lägg märke till resultatet av den rättvisa uppdelningen av tillgångar före skatt. Medan alla tre barnen började med 300 000 $, efter skatt får Sarah 226 000 $, Seth får 252 000 $ (26 000 $ mer än sin syster) och Shane får 276 000 $ (50 000 $ mer än Sarah och 24 000 $ mer än Seth). Inte nog med att det ojämlika arvet efter skatt inte överensstämde med föräldrarnas avsikt, utan totalt 146 000 USD gick till skatter.

I det här exemplet var huvudorsaken till det ojämlika arvet IRA. Kom ihåg att ju högre en förmånstagares skattesats är, desto större andel hävdar Uncle Sam, vilket gör IRA till en mindre önskvärd tillgång för förmånstagaren med den högsta skattesatsen.

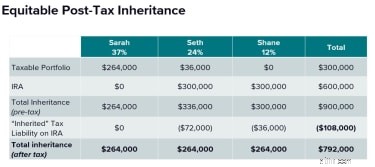

Istället för att lämna sina barn en jämlik fördelning träffar föräldrarna sin skatterådgivare för att skapa en mer rättvis och skatteeffektiv arvsstrategi. På grund av Sarahs högre skattesats bör de undvika att ge henne något av IRA. Istället består hennes arv helt av tillgångar från det skattepliktiga kontot, där hon kommer att få en mycket större fördel av "stegringen" i kostnadsbas än hennes syskon. Seth, som är i mellanskatteklassen, får en blandning av IRA och skattepliktiga tillgångar. Shane, som är i den lägsta skatteklassen, får ett arv som helt består av IRA.

I det här scenariot får varje förmånstagare ett annat initialbelopp, Sarah får 264 000 USD, Seth får 336 000 USD och Shane får 300 000 USD. Det som vid första anblicken ser ut att vara ett ojämlikt arv före skatt är nästan lika efter skatter. Inte nog med det, den totala skatten som betalades var 38 000 USD mindre än i scenariot med jämn fördelning av tillgångar.

De flesta fastighetsplaner är inte utformade för att vara optimerade för inkomstskatter. Även om det kan vara fördelaktigt att införliva denna typ av planering i din egendom, måste den balanseras med de praktiska kraven för att implementera en sådan strategi. Att fördela tillgångar ojämnt är en komplex process som kräver en hög grad av finansiell kunskap, fortlöpande översyn, revideringar när omständigheterna förändras, samordning mellan inblandade parter och viljan att ha potentiellt svåra samtal. Tänk på följande när du planerar för din egendom:

Smart inkomstskatteplanering inbegriper fördelarna och kostnaderna över flera generationer, men låt inte ditt fokus på att begränsa skatter stå i vägen för en lycklig övergång när du passerar. En balans mellan strategiska skattebeslut och att hålla saker och ting så enkla som möjligt hjälper dig att uppnå rätt balans mellan båda målen.

Fastighetsplaner tar sällan hänsyn till skatteeffekten för de eventuella förmånstagarna. När du diskuterar detta med en finansiell rådgivare, starta samtalet med dessa två frågor:

De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer för någon individ. Denna information är inte avsedd att ersätta specifik individualiserad skatterådgivning. Vi föreslår att du diskuterar dina specifika skattefrågor med en kvalificerad skatterådgivare. Varken Wealth Enhancement Group eller LPL financial ger skatterådgivning.

Vad är en trendlinje inom Forex Trading och fungerar de?

Idén att öka ETH-utsläppen för att finansiera utveckling har kritiserats offentligt.

Låt oss lära ut detta i dagens Home Ec Class

Börsen idag:Dow testar sexdagarsrallyt, men Omicron oroar Linger

Time Weighted Rate of Return (TWRR) – Viktighet och formel