När du först börjar tänka på pension, finns det några uppenbara frågor du kan ställa dig själv:"Hur mycket behöver jag spara?" och "Tar jag rätt steg nu?" Låt oss packa upp dessa frågor och titta på några riktlinjer för att spara i olika åldrar.

Det här verkar vara en enkel fråga:Hur mycket pengar behöver jag för en säker pension?

Tyvärr är svaret inte så enkelt. Det skiljer sig för varje person eftersom det beror på många faktorer som varierar för varje individ – som din nuvarande ålder, vid vilken ålder du hoppas gå i pension, hur många år du kommer att leva i pension, vilken livsstil du vill leva som en pensionär, vilka pensionsinkomstkällor du kan ha och många fler. Svaret beror också på antaganden om saker som inflation och förväntad investeringsavkastning. Kom ihåg att det är en prognos och alla prognoser är osäkra.

Om du forskar lite om det här ämnet kommer du förmodligen att stöta på några mycket grova tumregler som försöker ta alla dessa olika variabler och koka ner dem till en enkel riktlinje som "du behöver X dollar" eller "du behöver tillräckligt för att ge 70-80 % av din förtidspension”. Dessa tumregler kan vara okej som utgångspunkt, men de är väldigt generella.

Du kanske kan lära dig mer med ett andra tillvägagångssätt. Prova en flexibel interaktiv pensionskalkylator som E*TRADEs pensionsplaneringsverktyg (inloggning krävs) som låter dig mata in värden för variablerna vi nämnde ovan. Lek med siffrorna – prova olika pensionsålder, olika uppskattningar av pensionsutgifterna, eller prova till och med olika antaganden om inflation, portföljavkastning och mer. Detta ger dig en rad sparmål och visar dig också mycket om hur varje enskilt val – till exempel hur mycket du sparar varje år – påverkar din pensionering.

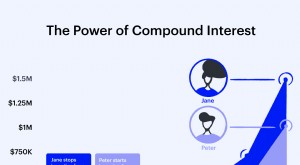

Låt oss ta ett enkelt exempel med hjälp av pensionsplaneringsverktyget för någon som är 35 år i januari 2021 och tjänar 60 000 USD per år. Lägg märke till effekten av att göra ändringar i åldern du går i pension och hur mycket du spenderar varje år.

*Ovanstående prognostiserade besparingsbelopp beräknades med hjälp av E*TRADEs verktyg för pensionsplan som antar en genomsnittlig avkastning på 6,18 % och en inflationstakt på 2,15 % över hela planens varaktighet (slutar vid 92 års ålder). Varje scenario resulterade i 70 % sannolikhet för framgång.

Genom att göra en övning som denna med hjälp av din egen information och dina mål bör du kunna få en bättre uppfattning om vad du kan behöva spara och vilka val om pensionering som är vettiga för dig.

*Denna tabell är endast i illustrativt syfte

Att uppskatta hur mycket pengar du behöver spara till pensionen är ingen exakt vetenskap, men det är värt ansträngningen. Med ett mål i åtanke, även om det är ett intervall snarare än ett specifikt nummer, kan du vidta åtgärder nu för att ge dig själv den bästa chansen att nå ditt mål.

Investera i framtiden med pensionskonton från E*TRADE Securities.

Läs mer om våra pensionskonton arrow_forward

Svara på några frågor för att se om du är på väg att nå dina pensionsmål.

Läs mer arrow_forward

Utnyttja professionell pengahantering med Managed Portfolios. Vi hjälper dig att bygga en anpassad portfölj för att hjälpa dig att nå dina mål och sedan hantera den för att hålla dig på rätt spår.

Läs mer arrow_forward

Om du redan har en IRA med E*TRADE, se till att utse en förmånstagare och kontrollera den regelbundet för att hålla den uppdaterad.

Läs mer arrow_forward