Metoder för lagervärdering är en viktig del av varje företags kostnadsberäkningsprocess. Det hjälper till att bestämma den faktiska kostnaden per produkt och lönsamhet. Det ger många fördelar som att beräkna inkomst, finansiell ställning och företagets likviditetsanalys.

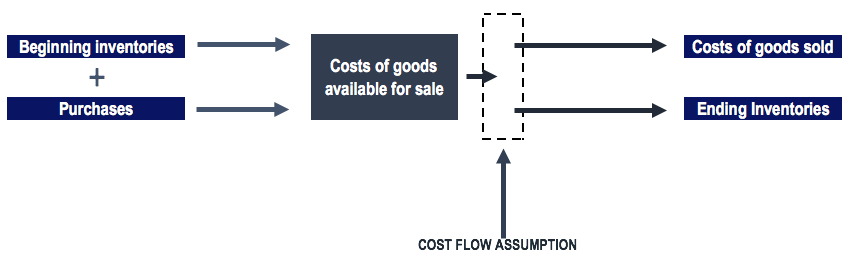

Lagermetoden hjälper företaget att beräkna kostnaden för de sålda varorna genom denna formel:

COGS =Ingående inventering + Inköp + Direkta kostnader – Slutlager

Det finns olika typer av lagervärderingsmetoder , och företag följer den process som är lämplig för deras ledning. Några av de konventionella inventeringsprocesserna som används är:

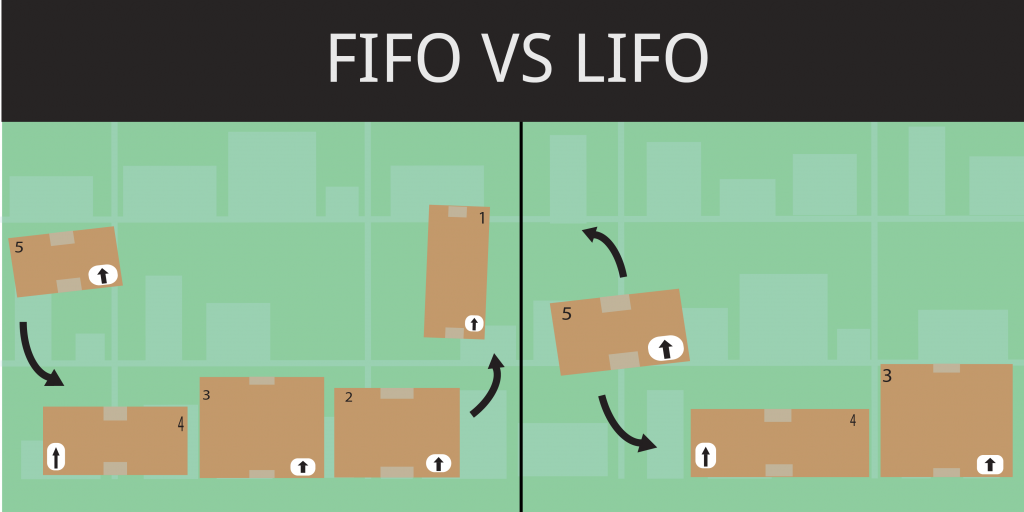

FIFO är en av de allmänt använda lagervärderingsmetoderna . Principen bakom processen är att de material som kom först, är de första som går ut. Detta gäller de inköpta eller tillverkade föremålen. FIFO är en av de mest använda metoderna för lagervärdering i världen när det kommer till ömtåliga föremål. Eftersom företag vanligtvis säljer sina produkter enligt tillverkningsdatum för att beräkna det faktiska varuflödet.

Till exempel:

Om ett företag köpte byxor vid två olika tillfällen:

200 byxor för $30

300 byxor för $40

Företaget sålde 150 byxor i slutet av månaden, FIFO-metoden tar hänsyn till, de 200 byxorna köptes för 30 USD. Därför skulle kostnaden för sålda varor vara:

COGS=(150 byxor X $30 FIFO-metod )=$4500

Det betyder att det fortfarande finns 100 byxor kvar på hyllorna tillsammans med de 300 byxorna värda 40 USD.

Så, värdet på inventeringen skulle vara:

(50 byxor X $30)+ (300 byxor X$40)=$13500

Last In First Out är den andra allmänt använda lagervärderingsmetoderna , där de nyligen köpta föremålen används för tillverkning. Denna princip gäller även för tillverkade varor, och det är en rak motsats till FIFO-metoden. Men när priset på material ökar är värdet på varukostnaden högre. Dessutom är det resulterande lagerantalet relativt sett mindre.

Till exempel:

Från exemplet ovan, om företaget har sålt 150 byxor i slutet av månaden, skulle deras COGS vara:

COGS=(150 byxor X $40 LIFO-metod )=$6000

Eftersom byxorna värda $40 kommer att säljas först, blir det slutliga lagervärdet:

(150 byxor X $40) + (200 byxor X $30) =$12000

Weighted Average Cost-metoden är en av de mindre använda lagervärderingsmetoderna. Det används av företag som inte har så stor variation i lager. Det tar en viss period för att beräkna aktiens genomsnittliga värde. Till exempel samma enheter som leksaker eller pappersvaror som pennor och så vidare. Företaget kan tilldela dessa lagerenheter samma kostnad.

Baserat på ovanstående exempel:

Det totala antalet byxor =(200+300)=500

Den totala kostnaden för de köpta byxorna var (200 X $30 + 300 X $40) =$18 000

Den vägda genomsnittliga kostnaden för per byxa bör vara =18 000 USD/500 byxor=36 USD/byxa

Därför, om företaget har sålt 150 byxor i slutet av månaden, är kostnaden för sålda varor:

COGS = (150 byxor X $36 genomsnittlig kostnad)=$5400

Det återstående lagervärdet är:(350 byxor X 36 USD genomsnittlig kostnad) = 12 600 USD

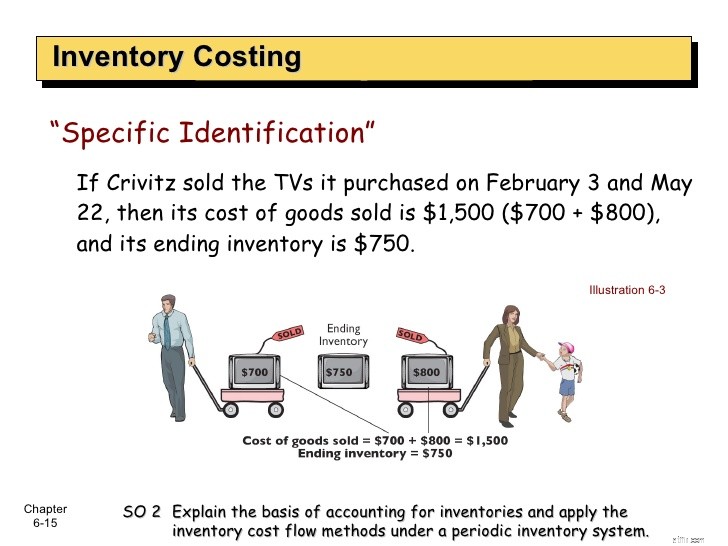

Det är den enklaste och minst använda lagervärderingsmetoderna jämfört med andra metoder. Genom att använda denna process kommer företaget att koppla den exakta kostnaden för att producera den artikeln till den specifika artikeln. Trots det måste företaget spåra varans pristillväxt redan från produktionsstart.

Till exempel,

En ring kostar $110

Ett armband kostar $200

En kedja kostar $500

En diamantring 650 $

Totalt lager kostar $1460

I slutet av månaden har verksamheten sålt:

En ring kostade $110

Ett armband kostar $200

En kedja kostar $500

En diamantring kostar $650

Totalt lager kostar $200

För att räkna ut vinsten kommer företaget att subtrahera slutlagerkostnaden minus startlagerkostnad ($1460-$200=$1260)

Detta system kommer att begränsa verksamhetens funktionalitet och kommer att vara svårt att spåra intäkterna.

Detaljhandelsmetoden använder faktorisering av förhållandet mellan kostnad och detaljhandelspris. Det är ett redovisningssätt att använda lagervärderingsmetoder.

Där A=startar inventeringen.

B=kostnad för inventering (inklusive utgifter)

C=Detaljhandelsvärdet för startinventeringen

D=Butiksvärdet på den vara som sålts under perioden

Denna metod är nu ur praktik hos många företag över hela världen. Tillkomsten av modern teknik och inventeringsmetoder har flyttat fokus till andra tekniker.

Dessa fem inventeringstekniker är mycket användbara för företag att beräkna korrekt lagervärde för sina råvaror och tillverkade varor.