Eftersom jag nyligen eliminerade alla mina icke-bolåneskulder, har jag ett betydande positivt kassaflöde. De 1 000 dollar per månad jag lade på skuld kan nu användas för att investera. Jag ger så klart maximala bidrag till min Roth IRA, men det lämnar fortfarande flera hundra dollar varje månad tillgängliga för andra ändamål. Detta har tvingat mig att utvärdera mina ekonomiska mål.

Under det senaste året har Kris och jag diskuterat att göra snabba betalningar på vårt bolån. Jag har skrivit om detta val flera gånger på Get Rich Slowly, och det verkar tydligt att matematiskt det är mer vettigt att investera pengarna. Men det är också tydligt att eliminering av ett bolån ger en enorm psykologisk boost. Jag har aldrig hört någon säga att de ångrar att de ägde sitt hem direkt.

Jag har undersökt en mängd olika system för hypoteksacceleration:

Till slut bestämde vi oss för att använda metoden som beskrevs av Charles Givens i hans bästsäljare 1988 Rikdom utan risk :

Du kan betala av ditt 30-åriga bolån på halva tiden utan refinansiering genom att göra extra amorteringar. Den första i månaden när du skriver din vanliga bolånecheck, skriv en andra check för "endast kapital"-delen av nästa månads betalning.

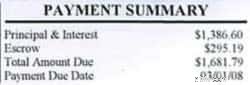

För de flesta husägare är den huvudsakliga delen av en bolånebetalning ganska liten. Till exempel var vår hypoteksräkning i februari 1681,79 USD. Av detta avsågs 1 119,16 USD för ränta, 295,19 USD för deposition (skatter och försäkringar), men endast 267,44 USD för kapital.

Med Givens plan, om jag inkluderar en extra $267,44 med min betalning, kommer jag också att slå av nästa månads betalning från mitt bolån. Att $267,44 åstadkommer samma sak $1681,79 vanligtvis gör, men till 16 % av den normala månadskostnaden. Det är ett fynd.

Fördelarna med denna metod är:

Efter att ha diskuterat för- och nackdelarna har Kris och jag kommit överens om att följa en modifierad version av Givens plan. För att göra saker enkelt använder vi runda tal. Under 2008, till exempel, kommer vi att betala 2 000 USD till vårt bolån varje månad, vilket ger oss ytterligare 318,21 USD mot huvudmannen.

Varje januari kommer vi att justera hur mycket extra vi betalar. Om vår budget blir för snäv kan vi skära ner när som helst.

För att vara rättvis rekommenderar Givens inte denna metod för lågräntelån som vårt. Han säger tydligt:"Betal aldrig av lågräntelån - de under 9%. Använd istället de extra pengarna till en bättre investering." Han skulle inte förespråka att använda den här metoden på ett bolån på 6,25 %.

Marsnummer 2008 av Consumer Reports har en kort beskrivning av detta ämne. Deras slutsats?

Många människor finner sinnesfrid i att betala av sina bolån och äga sina hem direkt, särskilt när de närmar sig pension. Det kan göra en investering i ditt bolån till ett värdigt val, psykologiskt om inte ekonomiskt.

Ändå är slutsatsen, enligt vårt Money Lab, detta:Även om det finns undantag, är chansen stor att du kommer att bli bättre av att lägga extra pengar på en bra värdepappersfond, inte på att betala i förskott på ditt bostadslån.

"Såg du den här artikeln?" frågade Kris mig efter att hon läst klart den.

"Ja", sa jag. "Vad tycker du?"

"Jag bryr mig inte" sa hon. "Jag vill göra både och. Jag vill investera och betala inteckningen i förskott.”

"Det gör jag också," sa jag.

Om vi har en betydande nödfond, om vi finansierar våra pensionsplaner fullt ut och om vi sparar för andra mål, Jag tror att det är vettigt att betala ned bolånet för oss . Vi förstår att vi offrar en del teoretisk (och trolig) framtida investeringsavkastning, men vi arbetar också för att skapa en finansiell situation som är lättare för oss att upprätthålla på lång sikt.

Om vi inte har något bolån är det 1 400 USD mindre varje månad som vi måste betala i utgifter (vi måste fortfarande betala skatt och försäkring). Eftersom vi delade upp betalningen är det 700 USD mindre per månad än I måste betala. Utan ett bolån skulle mina fasta utgifter vara cirka 600 USD/månad. Mina totala utgifter skulle vara cirka 950 USD/månad. Detta skulle ge en enorm frihet och ge mig en möjlighet att prova saker som jag annars kanske inte skulle kunna göra.

Varje investeringsbok jag har läst säger att en smart investerare diversifierar sin portfölj och lägger en del av sina pengar på var och en av flera olika typer av investeringar. Jag ser förskottsbetalning av bolånet som diversifiering. Visst, börsen kommer förmodligen att slå de 6,25 % jag tjänar på att göra detta, men det är garanterat pengar. För mig är det bättre att lägga mina pengar på mitt bolån än på obligationer, insättningsbevis eller ett högavkastande sparkonto. Särskilt om vi går in i en lågkonjunktur.

Topp 10 branscher för PE-plattformsinvesteringar 2021

Är du ett geni eller en dåre att undvika långtidsvårdsförsäkring?

Hur man tar ut pengar från ett 403b-pensioneringskonto

Vilken är den bästa utdelningsaktien:Royal Dutch Shell plc eller GlaxoSmithKline plc?

Ny Omicron COVID-variant skramlar aktiemarknaderna

25 % av låntagarna tror att de kommer att behöva arbeta ett andra jobb för att betala tillbaka sina studielån

Hur man bygger en kreditupplysning Hypotekslångivare kommer att älska

Valutahandelsbedrägerier:Hur man undviker att bli ett offer