Under 2018 lanserade Deloitte Switzerland ett Risk Executive Network (REN) för CRO:er i ledande schweiziska banker, för att utbyta åsikter om risker i finansbranschen. REN håller tre evenemang varje år, där upp till 15 CRO:er från ledande finansinstitutioner deltar. Covid-19:s inverkan på finansinstitutioner, den ekonomiska nedgången och förändringarna till följd av att arbeta hemifrån har alla långtgående konsekvenser för risker, efterlevnad och regleringshantering. Inför de regulatoriska åtgärder som vidtogs som svar på covid-19 handlade riskhanteringen i bankerna främst om frågor om skala och omfattning. Prioriteringarna har förändrats eftersom förväntningarna om framtiden har anpassats till dagens osäkra miljö.

Under vår 7 e REN-evenemanget i maj 2020, när åtgärder som svar på den första vågen av viruset redan var på plats i två månader, fick vi en första bedömning från de närvarande CRO:erna om pandemins viktigaste effekter på deras respektive finansinstitut och deras förväntningar på vägen framåt. Efter den senaste nedstängningen som svar på den andra vågen av viruset upprepade vi denna "pulskontroll" under vår 9 e REN-evenemang i januari 2021. En jämförelse mellan de två bedömningarna gjorde det möjligt för oss att fånga inverkan av covid på CRO:s agenda i finansinstitutioner.I allmänhet finner vi att bankerna förblir optimistiska på grund av krisens icke-finansiella karaktär hittills. Andelen heltidsanställda som arbetar hemifrån förändrades inte signifikant mellan våg 1 och våg 2 (cirka 80 % WFH-andel).

Det har dock skett några intressanta förändringar i fokus.

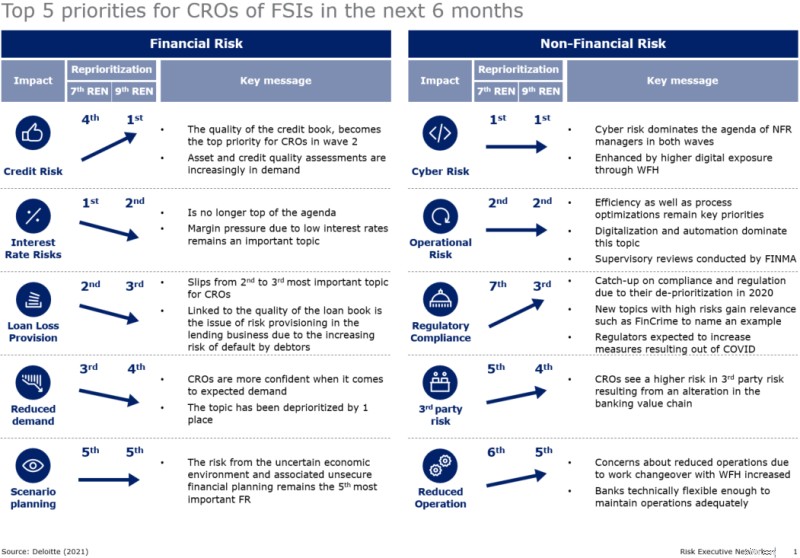

Figur 1:Översikt över förändringar i CRO:s prioriteringar mellan maj 2020 och januari 2021

Med uppkomsten av covid har kvaliteten på låneboken blivit den främsta oro (högsta prioritet) bland CROs om finansiella risker under de kommande sex månaderna. Detta beror på att risken för fallissemang har ökat på grund av de ekonomiska konsekvenserna av en utdragen lockdown och de korrigeringar på börsen som har inträffat. En sanering av låneboken och en översyn av tillgångarnas kvalitet väntas inför tuffa tider. Intressant nog verkar oron över bristen på efterfrågan på finansiella tjänster ha minskat under den andra vågen av pandemin. Vi har redan analyserat denna fråga i vår tvådelade bloggserie och diskuterat bankernas initiala svar, såsom högre betalningskrav (se:Leverantörer av finansiella tjänster bör inte bortse från risken för fallissemang i lån del 1 och del 2).

Cyberrisker och andra operativa risker har fortsatt att dominera riskhanterarnas agenda under både den första och andra vågen. Med den enorma ökningen av att arbeta hemifrån jämfört med pre-COVID-perioden har exponeringen av företag (bankerna själva men även deras kunder och affärspartners) för cyberrisker ökat avsevärt. Det har gjort hela frågan ännu viktigare än den redan var på grund av tidigare planerade digitaliseringsinsatser och det ökar trycket på institutioner som ännu inte är långt framme i digitaliseringen. Vi observerar också en stor ökning av frågor om efterlevnad av regelverk som kommer att behöva hanteras, efter den lägre prioritet som ges till dem under pandemin. En drivkraft för detta är införandet av regler från FINMA (t.ex. upphörande av undantag för covid-19, cirkulär 2016/1 om klimatrisk, cirkulär om likviditetsrisk 2015/2) som har kommit i fokus strax före eller under covid-19-krisen. Effektiviteten av att hantera regelefterlevnad bedömdes som endast medium av de CRO:er som deltog i det nionde REN-evenemanget, så detta ämne kan förväntas toppa agendan för CRO:er på längre sikt.

På frågan om vad de kommer att prioritera under det kommande halvåret visade svaren från CRO:er att prioriteringen inte har förändrats i grunden under det senaste året. Kostnadseffektivitetsåtgärder genom processoptimeringar, automatisering, digitalisering och effektiv analys förblir huvudproblemen. Men nu läggs större vikt vid nya sätt att förvärva kunder på distans och affärsutveckling, och att behålla personal och stärka lagandan finns också på CROs radar.

Förutom bankverksamhetens kärnområden har portföljen av relevanta frågor för CROs breddats, inte bara på grund av covid utan också på grund av andra utvecklingstrender som hållbarhet. Detta förstärker riskhanteringsledningens roll i företagsstyrning, men det pekar också på ett behov av starkare riskhanteringsförmåga.

Deloittes Financial Service Transformation-team uppskattar dess regelbundna diskussioner med CRO:er och andra chefer om bankernas föränderliga agenda.

Kontakta oss om du vill ha mer information eller är intresserad av Deloittes Risk Executive Network.