Sommarlovet är över och temperaturen utanför faller sakta till höstens nivåer. Däremot stiger värmen stadigt för bankerna, och lagen om finansiella tjänster (FinSA/tyska:FIDLEG) förväntas träda i kraft den 1 januari 2020. Federal Department of Finance (FDF) kommer att be förbundsrådet att ta med FIDLEG och lagen om finansiella institutioner (FinIA/tyska:FINIG) - tillsammans med förbundsrådets tillämpningsförordningar - trädde i kraft den dagen. En övergångsperiod på två år beräknas (källa:SIF). Vissa röster kräver dock en inledande övergångsperiod på endast ett år, vilket kommer att tvinga bankerna att återgå till sin ursprungliga projekttidslinje.

FDF har också meddelat sin avsikt att följande viktiga ändringar av utkasten till förordningar ska ratificeras i november 2019:

För banker som redan är långt framme med sin FIDLEG-analys eller implementering är det lämpligt att se över situationen. En bedömning av om den strategiska inriktning de tagit fortfarande är lämplig eller om justeringar är nödvändiga kan ge nya insikter och ge ytor för kostnadsbesparingar. Beroende på längden på övergångsperioden som slutligen ratificerats av förbundsrådet, bör finansinstitut överväga tidpunkten för sina systemändringar för att hantera FIDLEG. Fördelarna med att gå live tidigare med FIDLEG, såsom en kortare projektfas och lägre associerade kostnader, måste bedömas mot de potentiella nackdelarna, såsom begränsad flexibilitet för kundinriktade anställda när de betjänar sina kunder.

"Genom att misslyckas med att förbereda sig förbereder du dig för att misslyckas." Detta Benjamin Franklin-citat gäller även för banker som inte har, eller bara nyligen, har påbörjat sin FIDLEG-implementering. Detta innebär att de kommer att behöva en grundlig analys av kraven och deras inverkan, eftersom FIDLEG kommer att påverka de flesta av deras affärsprocesser. Noggrann planering och implementering kommer att underlätta en smidig integration av nya processer och verktyg och undvika en negativ inverkan på verksamheten.

När man ser tillbaka på det rättsliga ramverket för MiFID II, som gick live 2018, skadar sen information och ostrukturerade implementeringar den operativa prestandan. FIDLEV förväntas ratificeras med en bekväm övergångsperiod. Detta bör förhindra risken för brådskande kortsiktiga korrigeringar som resulterar i driftsstress och högre kostnader än nödvändigt.

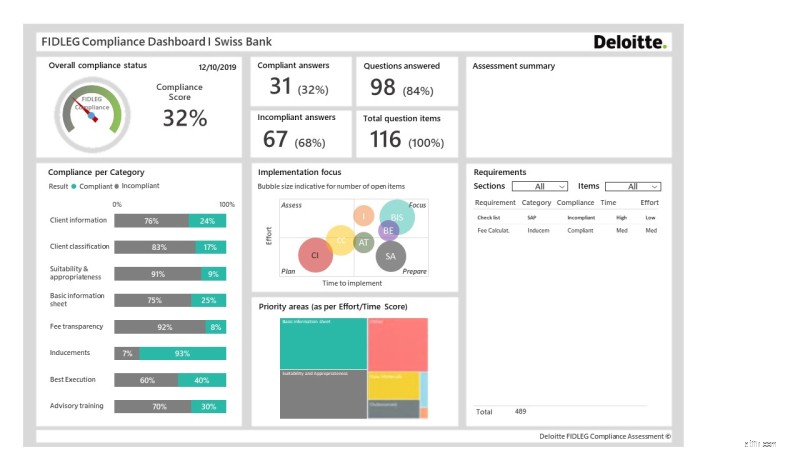

Ett exempel på hur en analys i detta skede skulle kunna se ut är Deloittes FIDLEG Maturity Assessment:Vårt erfarenhetsbaserade tillvägagångssätt gör det möjligt för dig som finansinstitut att förstå effekten av FIDLEG på din organisation och att identifiera de rekommenderade stegen för att följa standarder på ett snabbt sätt. Allt som krävs från din sida är att fylla i ett webbenkät och du får sedan en översikt över nödvändiga åtgärder för din FIDLEG-resa. Vi stödjer dig i att sätta kursen för din framtida verksamhet och operativa beredskap, vilket gör det möjligt för dig att tackla FIDLEG-utmaningarna med optimal insats på ett målinriktat sätt.

Deloitte FIDLEG Mognadsbedömning (källa:Deloitte, 2019)

FIDLEG förväntas träda i kraft snart och det kommer att ha en betydande inverkan på bankerna. Därför bör banker bedöma den aktuella statusen för deras genomförande och identifiera vilka ytterligare åtgärder som är nödvändiga för att uppfylla regulatoriska krav. För banker som redan befinner sig i ett långt framskridet stadium av implementeringen kan en genomgång av framsteg och utestående åtgärder ge fördelar genom att förfina sina planer och strategiska beslut. Banker som fortfarande är i ett tidigt skede av sin FIDLEG-resa bör ta tillfället i akt att dra nytta av erfarenheter och lärdomar från andra på marknaden. Detta inkluderar att starta ett FIDLEG-program med ett välstrukturerat tillvägagångssätt som tar hänsyn till affärsmöjligheter och inte bara efterlevnad av lagkraven.

7 inkomstskatteavdrag som pensionärer ofta förbiser

Ontario Capital Growth Corporation tillkännager 50 miljoner dollar för ett nytt Life Science Venture Capital Fund Initiative; frågor kräver intresseanmälan

Landskontrakt kontra hyra att äga

Vad betyder BQ1, BX1 och BU1 på en kreditupplysning?

Revisorer chattar för att vinna fler kunder