Finansiell kunskap i Indien har alltid varit ett problem. Men saker och ting har förändrats snabbt på senare tid och medborgarna investerar sina pengar på finansmarknaderna. Det har skett en aldrig tidigare skådad ökning av antalet nya Demat-konton i Indien. Från de officiella uppgifterna har Indien nära 7 crore Demat-konton i juni 2021, upp från 4,08 crore under FY20 och 3,59 crore under FY19.

Fonder får lika stor framgång när det gäller pengar som investeras och teckning i NFOs. Det är en vanlig uppfattning att fonder är för riskabla och därmed inte det rätta finansiella instrumentet för pensionärer. Men det finns också fonder för pensionärer som har utformats för att hålla deras riskaptit och behov i åtanke.

En värdepappersfond är ett finansiellt instrument genom vilket investerare indirekt investerar i aktier och obligationer (stater och företag). En pensionärsfond samlar ihop pengar från flera investerare, och sedan investerar fondförvaltarna dem i värdepapper för att generera avkastning för investerarna. Du som investerare kommer alltså inte behöva följa marknaden regelbundet. Fondförvaltaren kommer att hantera det åt dig och debitera hans/hennes provision.

Det finns olika typer av fonder i Indien, som visas nedan. Aktiefonder investerar övervägande i aktier i företag. Skuldfonder investerar mestadels i statspapper, företagsobligationer, företagscertifikat, etc. Hybridfonder är en fusion av aktie- och skuldfonder.

Aktiefonder Skuldfonder Hybridfonder Large Cap FundOvernight FundKonservativ fond MedelkapitalfondLikvidfondBalanserad FondSmåbolagsfondPenningmarknadsfondAggressiv FondVärdefondUltra-Short Duration FundArbitrage FundMulti-cap FondKort Duration FundBalance Advantage FundKontrafonderDynamisk obligationsfondMulti-Asset Fund Allocation FundSectorold Räddning Fonder FonderGread FondsektorTraditionella finansiella instrument som fasta inlåning, återkommande inlåning och postkontor finns där, men deras avkastning är för närvarande på en rekordlåg nivå. Å andra sidan är inflationen för närvarande hög i Indien; traditionella investeringsvägar genererar alltså inte inflationsslående avkastning för dig.

Här är några anledningar till varför du måste investera i en pensionsfond:

Diversifiera dina investeringar : Om du redan har en livförsäkring, bankinsättningar och andra säkra finansiella instrument, kommer värdepappersfonder för pensionärer att diversifiera din portfölj. Tilläggsavkastningen härifrån kommer att balansera den låga avkastningen du får från säkra finansiella instrument. Du kan investera i en guld-ETF (Exchange Traded Fund) eller guldfond istället för att köpa fysiskt guld som utsätts för säkerhetshot och ta ut avgifter.

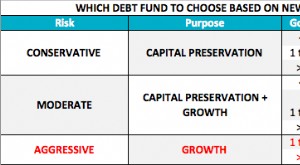

Typer av fonder : Om du fortfarande ser aktiemarknader som en riskabel satsning, så finns det skuldfonder, guldfonder, penningmarknadsfonder och hybridfonder för pensionärer. Du kan investera i vilken som helst av de olika typerna av fonder som finns tillgängliga i Indien baserat på din förmåga att ta risker.

Hög likviditet : Värdepappersfonder är i allmänhet mer likvida än fasta insättningar som kommer med en fast löptid. Du kan sälja dina innehav när som helst och likvidera för att få pengarna. Penningmarknadsfonder och likvida värdepappersfonder är mycket likvida eftersom de investerar i likvida tillgångar, som obligationer som förfaller under de närmaste 91 dagarna, statspapper, etc. Dessutom finns det ingen in- eller utträdesbelastning i dessa pensionsfonder.

Anständig avkastning : Fonder ger generellt högre avkastning än andra traditionella tillgångsklasser, som guld, bankinlåning etc. Det finns ett inslag av risk, men avkastningen är också mycket högre. Denna risk kan också hanteras genom att investera i lågriskfonder, som likvida medel, räntebärande fonder, penningmarknadsfonder, etc.

Mindre riskfyllda än aktieinvesteringar : I fonder för pensionärer finns det en fondförvaltare som investerar pengar för din räkning med hjälp av sina. Dessa fondförvaltare är proffs med många års erfarenhet av marknaderna och är väl rustade för att generera hög avkastning. Om du väljer att köpa och sälja aktier med din begränsade förståelse, är chansen stor att du kan spränga alla dina besparingar eftersom direkta aktieinvesteringar är mer riskfyllda.

Komponerande effekt : Sammansättningseffekt eller sammansatt ränta, är allmänt känd somVärldens åttonde under . Den sammansatta effekten är synlig i fonder för investerare med en långsiktig investeringshorisont. Planerar du för högre studier eller bröllop för dina barnbarn om 10-15 år från nu? En pensionsfond kan ge solid avkastning under dessa 10-15 år genom sammansättning.

Dessa var några av de viktigaste skälen till att pensionärer skulle investera sina surt förvärvade pengar i en pensionsfond. En värdepappersfond är en tillgångsklass som låter dig investera på skuldmarknader, aktiemarknader och guld tillsammans, till skillnad från andra tillgångsklasser.

Det finns vissa faktorer som du bör tänka ordentligt på innan du investerar dina pengar i en fond. Dessa faktorer är:

Det måste finnas ett ekonomiskt mål, och därför har du tänkt investera i en aktiefond för pensionärer. Kvantifiera ditt mål (belopp som behövs för att uppnå det målet) och bifoga en tidslinje till det (5 år, 10 år, 15 år, etc.) Välj sedan vilken typ av fond du vill investera i.

Om du kanske behöver kontanter inom en snar framtid, föredrar du att satsa på penningmarknadsfonder eller likvida medel. Om du är här för en längre omgång, välj då en aktiefond.

Om du är en riskvillig investerare, investera i en skuldfond eller någon guldfond som är mer stabil. Men om du kan ta en viss risk är en aktiefond ett bra val. En hybridfond är bra för medelrisk och långfristiga investeringar.

När du jämför mellan flera fonder bör du kontrollera en fonds in- och utträdesbelastning, kostnadskvot, utdelningspolicy, transaktionsavgifter, etc. Dessa faktorer är också viktiga förutom en fonds historiska avkastning.