Medan den nuvarande lågavkastningsmiljön har inneburit betydande utmaningar för pensionärer som försöker generera pensionsinkomster, är uppsidan att låga avkastningar också har drivit ned lånekostnaderna till rekordlåga nivåer. Som ett resultat bestämmer sig pensionärer alltmer för att det trots allt är en bra idé att behålla ett bolån och inte betala av det; med den genomsnittliga långsiktiga avkastningen på aktier som är betydligt högre än dagens 30-åriga bolåneräntor, blir ett billigt bolån en strategi för att utnyttja hushållens balansräkning och öka pensionsinkomsternas storlek och hållbarhet.

Ändå är beslutet att behålla ett bolån i pension inte utan risk. Det finns en fara att aktier inte kommer att prestera som förväntat och inte genererar en avkastning som överstiger lånekostnaden under en relevant tidsperiod. Och även om avkastningen i slutändan går ihop, skapar de pågående betalningsförpliktelserna för ett traditionellt bolån en "avkastningssekvens"-risk för pensionären, där uttag för att hantera bolånebetalningarna kan tömma portföljen så mycket under en längre period av dålig avkastning att det kanske inte finns tillräckligt med pengar över för när de goda avkastningarna äntligen kommer.

Ur detta perspektiv borde kanske pensionärer överväga det omvända bolånet istället. Även om sådana lån har varit relativt impopulära – delvis på grund av deras höga kostnader, och eftersom de ofta ses som ett upplåningsalternativ i sista hand – är verkligheten att avsaknaden av kassaflödesåtaganden för en omvänd inteckning faktiskt gör det möjligt att eliminera sekvensrisken från strategin för inteckning i pension. Faktum är att under en lång tidsperiod kan användning av ett omvändt inteckningslån i pension resultera i väsentligt större förmögenhet när aktier presterar som önskat, eftersom det omvända inteckningslånet bibehåller en större andel av hushållens hävstångseffekt, även samtidigt som exponeringen för effekterna av en ogynnsam sekvens av returer.

I slutändan finns det fortfarande några varningar för strategin - framför allt att omvända inteckningar fortfarande tenderar att ha högre förskottslån och pågående lånekostnader (även om gapet minskar), och att lånegränser kan begränsa användbarheten av strategin för rika kunder (som ofta är mest intresserade av att öka hushållens hävstångseffekt som en pensionsstrategi). Faktum kvarstår dock att för dem som verkligen vill engagera sig i inteckning-i-pensioneringsstrategin, kan det omvända inteckningslånet vara det mest effektiva sättet att genomföra det.

Michael Kitces är chef för planeringsstrategi på Buckingham Wealth Partners, en nyckelfärdig leverantör av förmögenhetsförvaltningstjänster som stödjer tusentals oberoende finansiella rådgivare.

Dessutom är han en av grundarna av XY Planning Network, AdvicePay, fpPathfinder och New Planner Recruiting, tidigare Practitioner Editor för Journal of Financial Planning, värd för Financial Advisor Success podcast och utgivaren av den populära bloggen för finansplaneringsbranschen Nerd's Eye View genom sin webbplats Kitces.com, dedikerad till att föra fram kunskap inom finansiell planering. 2010 belönades Michael med ett av FPA:s utmärkelser "Heart of Financial Planning" för sitt engagemang och sitt arbete med att främja yrket.

I dagens lågavkastningsmiljö har det blivit allt populärare för pensionärer att behålla ett bolån i pension, särskilt mer välbärgade pensionärer som också har en investerad portfölj. Logiken är relativt okomplicerad:när låneräntorna är så låga som 3,5 % till 4,5 % (som de har varit de senaste åren), och den långsiktiga avkastningen på aktier är betydligt högre, varför inte låna till en låg avkastning till gå efter en högre? Särskilt med tanke på att bolåneräntan potentiellt är avdragsgill till ordinarie inkomsträntor, medan tillväxten i aktier i första hand kan beskattas med förmånliga långsiktiga kapitalvinster (och kvalificerad utdelning) skattesatser.

Naturligtvis är strategins primära förbehåll att det fortfarande finns en risk att aktier inte kommer att överträffa lånekostnaden över tidsperioden, eller åtminstone att den förväntade avkastningspremien för aktier över dagens bolåneräntor inte är värd risken. Med en potentiellt sänkt aktieriskpremie under de kommande åren givet dagens höga Shiller P/E10-tal, är det verkligen värt att låna till en ränta på 4 % om den förväntade avkastningen kanske bara är 3 % till 4 % real (6 % till 7 % om man antar blygsam inflation), genererar avsevärt mindre potentiell belöning än den historiska aktieriskpremien, med tanke på att att betala av ett bolån faktiskt är en riskfri avkastning?

Visst, ju längre tidshorisont, desto större är sannolikheten för att aktietillväxt så småningom lyfter portföljavkastningen över kostnaden för bolånet. Men samtidigt kan en längre tidsperiod också förstärka underskottet om en ogynnsam avkastningssekvens inträffar, särskilt eftersom verkligheten är att pågående inbetalningar till bolånet gör införa en aspekt av sekvensrisk i analysen. På samma sätt som att ta uttag för pensionsutgifter, finns det en risk att pågående amorterande bolånebetalningar kommer att tömma portföljen så mycket att när den goda avkastningen äntligen kommer, finns det för lite kvar i portföljen för att göra den efterföljande tillväxten tillräckligt för att uppväga kassaflödesåtaganden för de återstående bolånebetalningarna.

Oavsett om uttagen från portföljen går direkt till att betala ned bolånet, eller andra räntekassaflöden betalar bolånet - men därmed inte investeras i portföljen för tillväxt - är slutresultatet detsamma:att behålla ett amorterande bolån och en portfölj skapar en avkastningsrisk för pensionären, så att även om den långsiktiga avkastningen i genomsnitt är gynnsam, kanske pensionären inte slutar med mer pengar.

Naturligtvis är verkligheten att pensionärer inte behöver använda en amorterande inteckning i pension. Även om sådana bolån är vanligast, kan de som vill minimera exponeringen för sekvensrisk välja en med mindre kassaflödesåtaganden. Till exempel skulle ett avdragsfri bolån ha mindre exponering för sekvensrisk än ett helt amorterande bolån. I teorin skulle den idealiska lösningen faktiskt vara ett negativt amorterande lån, utan några som helst kassaflödesförpliktelser; Men tyvärr är alternativen för negativa amorteringslån nästan inga sedan finanskrisen 2008.

Det anmärkningsvärda undantaget är dock den omvända inteckningen, som faktiskt är ett negativt amorteringslån, eftersom det inte har några kassaflödesåtaganden och tillåter att räntan helt enkelt ackumuleras och sammansätts mot bolånets saldo på obestämd tid (eller åtminstone, så länge som låntagaren är vid liv, behåller fastigheten som en primär bostad, upprätthåller rimligt underhåll, och betalar erforderlig fastighetsskatt och villaägarförsäkring). Följaktligen representerar det omvända inteckningslånet faktiskt en unik möjlighet att upprätthålla ett inteckningslån i pension, samtidigt som man lindrar de kassaflödesåtaganden som utlöser en sekvensrisk för strategin.

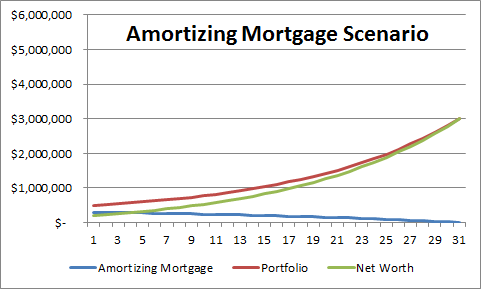

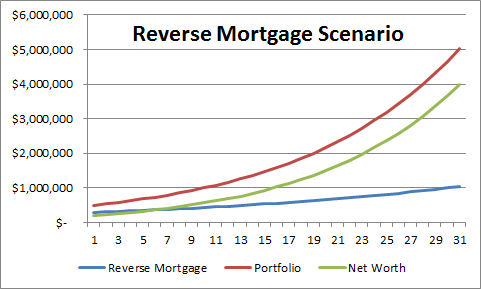

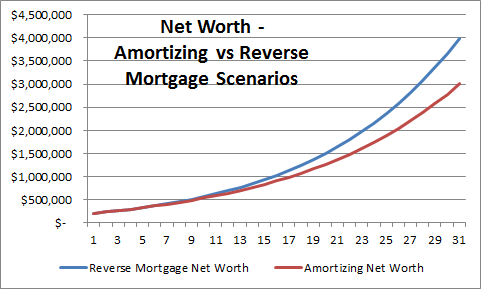

Faktum är att det omvända inteckningslånet inte bara tar bort sekvensrisken, utan för pensionären som effektivt vill köpa aktier "på bolån" med hävstång, maximerar det omvända inteckningslånet hävstångspotentialen, eftersom huvudbetalningarna för ett traditionellt amorterande bolån drar ner den exakta hävstångseffekt som strategin för inteckning i pension var avsedd att upprätthålla. Följaktligen visar serien av diagram nedan skillnaden över tid mellan att upprätthålla en portfölj på 500 000 USD och ett omvänt bolån på 300 000 USD, jämfört med en portfölj på 500 000 USD och ett traditionellt amorterande 30-årigt lån på 300 000 USD (förutsatt en ränta på 4,25 % på vardera, och en ränta på 8 % genomsnittlig årlig tillväxttakt på portföljen, och båda scenarierna skulle naturligtvis också ha själva fastigheten till vilket värde den växte till). På grund av den ihållande hävstångseffekten slutar det omvända hypoteksscenariot med att producera ett betydligt större saldo på bolån i slutet, men också en betydligt högre nettoförmögenhet, eftersom den fulla beloppet av portföljen förblir investerat hela tiden. Och det gör det utan kassaflödessekvensrisken i den traditionella portföljen.

Även om fördelarna med det omvända inteckningslånet är övertygande för dem som vill behålla ett bolån i pension (i syfte att utnyttja sin totala avkastning), finns det några viktiga varningar.

Det första är att exemplen ovan ignorerar stängningskostnaderna för respektive bolån (där det omvända bolånet tenderar att vara något högre, även om kostnaderna är närmare för dem som använder HECM Saver-lån), och det antas också att räntorna blir samma för båda (även om med tanke på 1,25 % hypoteksförsäkringspremie på omvända bolån, utöver den underliggande räntan, stämmer kostnaderna i praktiken inte alltid). Men med tanke på att den sammansatta skillnaden över en tidshorisont på 30 år är uppemot 1 000 000 USD för det som bara började som ett bolån på 300 000 USD, kommer relativt blygsamma skillnader i kostnad sannolikt inte att undergräva dessa resultat. Dessutom modellerar denna analys fortfarande inte direkt effekten av sekvensrisken på amorterande kontra omvänd bolån (prognoserna är baserade på en rak linje), vilket kan leda till att det omvända bolånet har en högre sannolikhet att vara den framgångsrika strategin även om det har också en något högre kostnad.

Den andra varningen är att de illustrerade scenarierna förlitar sig på att båda räntorna är fasta, även om många omvända hypotekslån ges ut till rörlig ränta; Faktum är att det krävs med månatliga betalningar eller kreditalternativ. Men även om HECM-standarden med fast ränta togs bort tidigare i år, kan låntagare fortfarande få ett HECM Saver-lån med fast ränta till relativt tilltalande priser. Begränsningen för HECM Saver är helt enkelt att de maximala lånegränserna är lägre. Även om den här strategin i själva verket är mest populär bland hushåll med högre inkomster och rikare - som också tenderar att ha dyrare bostäder - kommer utlåningsgränserna att begränsa mängden hushållsfinansiering som pensionärer kan använda, eftersom HECM Saver-lån ofta tillåter låntagaren får inte utvinna mer än cirka 30 % till 50 % av bostaden (beroende på ålder och räntor), och värdet på bostaden för låneberäkningen är begränsat till ett maximalt skadebelopp på 625 500 $ (2013).

Dessutom finns det en risk för hushållens övergripande hävstångsstrategi:att tidshorisonten inte nödvändigtvis kommer att vara i 30 år. I händelse av att pensionären går bort, kan tidshorisonten för investering kontra upplåning förkortas, liksom en förändring i livsförhållandena som leder till att pensionären flyttar och säljer huset. Dessa risker avser dock till största delen både amorterande och omvända bolånescenarier, och faktum kvarstår att det amorterande traditionella bolånet behåller den större sekvensrisken. Å andra sidan, med ett traditionellt bolån, kan pensionären flytta och behålla det ursprungliga huset som hyres- eller investeringsfastighet, medan det omvända inteckningslånet skulle kräva en utbetalning i ett sådant scenario (eftersom pensionären skulle sluta använda huset på rätt sätt som en primär bostad, ett av de viktigaste kraven för att hålla ett omvänt bolån på plats).

Trots dessa varningar kvarstår dock faktum att allt annat lika introducerar traditionella amorterande bolån ytterligare sekvensrisker för hushållens hävstångsscenario (utöver bara risken att portföljen inte lyckas överträffa lånet) som omvända bolån minskar, vilket borde gör omvända inteckningar särskilt tilltalande för pensionärer som anser att det är värt risken att behålla ett bolån och en portfölj sida vid sida när de går i pension. Detta kan vara relevant för pensionärer som försöker bestämma hur de ska finansiera köpet av ett äldreboende (överväger ett HECM-för-köplån istället för ett traditionellt bolån), eller till och med pensionärer som vill behålla ett befintligt bolån till pensionen men kanske vill refinansiera den till en omvänd bolånetyp istället (åtminstone om det är möjligt inom de omvända hypotekslånegränserna). Således, även om omvända inteckningar vanligtvis främst har setts som ett "lån i sista hand" för dem som helt har tömt sina andra tillgångar, är verkligheten att strategier för omvända hypotekslån kanske borde få mycket större hänsyn i de tidigare stadierna av en välbärgad pensionsplan .

Å andra sidan, med tanke på de omvända bolåneförändringarna som snart kommer att implementeras av HUD, är verkligheten att strategin kan bli något mindre tilltalande när kostnaderna för hypoteksförsäkringspremien (MIP) ökar. Problemet kommer att vara särskilt allvarligt för dem som har en betydande inteckning (som en procentandel av bostadens värde) vid pensionering, som kommer att omfattas av den nya 2,5 % förskotts MIP på hela det uppskattade värdet av fastigheten (och även för dem vars omvänd hypoteksfinansiering skulle vara mindre än 60 % av den primära gränsfaktorn, den nya MIP-en i förskott kommer att vara 0,5 %). Givet att de nya reglerna inte kommer att implementeras förrän i slutet av månaden, återstår naturligtvis ett snävt tidsfönster för dem som kan vilja refinansiera till ett omvänt bolån till dagens mer förmånliga kostnader.