I budget 2018 infördes långsiktig kapitalvinstskatt på aktiefonder. Före förändringen var LTCG vid försäljning av aktiefonder befriad från skatt. Denna förändring medförde ett intressant skattearbitrage. Beskattning av förfallointäkter från Unit Linked Insurance Plans (ULIPs), som erbjuds av försäkringsbolag, lämnades orörd och förfallobeloppet från ULIP lämnades orörd.

Medan jag försökte ta itu med denna fråga genom kvalitativa argument i ett inlägg (Efter skatt på LTCG, efter ULIPs bättre än fonder?) i början av 2018, har jag fortsatt att få investerarförfrågningar i detta avseende. Därför tänkte jag göra kvantitativ analys och se vad siffrorna visar.

Jag köper en lågpris ULIP . HDFC Click 2 Invest i detta inlägg. Detta är en onlineplan. Det har inga Premium-tilldelningar eller administrationsavgifter. Du måste endast betala mortalitetsavgifter eller fondförvaltningsavgifter (FMC). Mortalitetsavgifter återvinns genom att enheterna ställs in. FMC är inbyggt i NAV.

HDFC Click 2 Invest är en Typ-I ULIP . I en typ-I ULIP, i händelse av försäkringstagarens bortgång, får förvaltaren det högsta av försäkringsbelopp eller fondvärde. Allteftersom fondens värde växer, fortsätter Sum-at-risk (det belopp som försäkringsgivaren måste betala ur fickan i händelse av försäkringstagarens bortgång under försäkringsperioden) att sjunka.

Det finns ULIPs av typ II också. I sådana ULIP:er, i händelse av försäkringstagarens bortgång, får förvaltaren försäkringsbeloppet + fondvärdet. I det här fallet förblir Sum-at-risk konstant.

Eftersom dödsfallsavgifterna (avgifter för att ge dig livskydd) debiteras på risksumman, är effekten av dödlighetsavgifter på nettoavkastningen högre i ULIP av typ II.

Kostnaderna spelar roll.

Därför, om du är angelägen om att köpa en ULIP som en investering, välj en

Jag har skrivit om detta i det här inlägget (Hur väljer man den bästa ULIP?)

Jag jämförde också prestandan för online och offline Type-I ULIPs i det här inlägget (Hur olika avgifter påverkar ULIP-avkastning?).

HDFC Click 2 Invest är inte den enda lågkostnadstyp I ULIP. Det finns många andra. Andra planer kan ge funktioner som lojalitetsförmåner, återbetalning av mortalitetsavgifter etc. Jag skulle inte jämföra sådana planer. Som jag ser kommer ingenting gratis.

Med fonder är det du ser vad du får. Du har köp-NAV och du har försäljnings-NAV. Du investerar 1000 Rs när NAV var 10. Du får 100 enheter. Vid tidpunkten för försäljningen är NAV 15. Du får 1500 Rs (100 enheter X 15). Alla kostnader (kostnadskvoten) är inbyggda i NAV.

ULIP fungerar på ett annat sätt. Fondens NAV återspeglar bruttoavkastningen (FMC är justerad). Dödlighetsavgifterna återvinns genom avbokning av enheter. Till exempel investerar du 1000 Rs vid NAV på 10. Du får 100 enheter. Efter några år växer NAV till 16. Ditt fondvärde kommer dock inte att vara 1 600 Rs (100 X 16 Rs). Antalet enheter kommer att bli lägre på grund av inställda enheter för att återkräva dödsfallsavgifter. Det är möjligt att du bara har 90 enheter kvar. Fondens värde blir således 1 440 Rs (90 enheter X 16).

Både kostnadskvoten i en värdepappersfond och FMC är inbyggd i NAV.

IRDA begränsar fondförvaltningsavgifterna i en ULIP-fond till 1,35 % p.a. GST gäller för detta. Jag har ännu inte sett en ULIP där försäkringsbolaget tar ut mindre än 1,35 % p.a. i en ULIP aktiefond. Det är där försäkringsbolagen tjänar pengar. Därför kommer jag att anta att fondförvaltningsavgiften är 1,35 % per år. för en ULIP aktiefond.

För närvarande finns det inga indexfondoptioner i ULIP. Tror att IRDA tänker i de banorna. Ännu för att se vad försäkringsbolagen tar betalt för att hantera dessa medel.

Aktiefonder står inför mycket högre konkurrenstryck. Eftersom vi talar om en billig online-ULIP kan vi överväga Direktplan för ett fondsystem . Direktplanen för en aktivt förvaltad aktiefond kostar cirka 0,5-1 % p.a. En indexfond kommer bara att kosta cirka 25-30 punkter (0,25%-0,3%).

Enligt min mening erbjuder aktiefonder en mycket billigare kostnadsstruktur.

I denna analys har jag antagit att även fondförvaltningsavgifter (för ULIP) och kostnadskvot (i fonder) redovisas genom annullering av andelar. Detta är ett stort antagande och ett felaktigt sådant. Men jag kunde inte tänka mig ett enklare sätt att göra den här analysen.

Jag antar att ULIP- och MF-investeringen startade år 2000 och att investeringen slutfördes 2020. Återigen defekt. Låt oss spela med.

För MF-investeraren är detta helt enkelt en månatlig SIP på 10 000 Rs per månad i 20 år. Jag antar att både ULIP-fonden och MF-systemet kommer att replikera resultatet för Nifty 50 TRI på bruttonivå.

Total investering i båda fallen kommer att vara Rs 24 lacs (10 000 X 12 X 20).

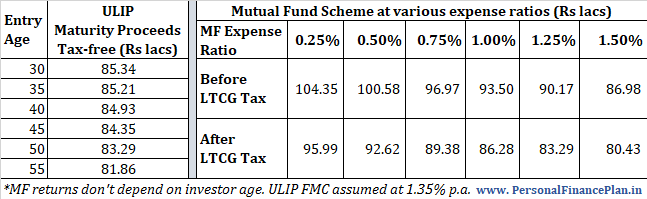

Jag kopierar löptids-/slutvärdena för olika inträdesålder för ULIP och olika nivåer av kostnadskvoter för fondsystemet.

Skillnaden i slutvärden beror på olika kostnadsstrukturer. ULIP har mortalitetsavgifter och FMC. Å andra sidan har ett fondsystem en kostnadskvot som äter in på bruttoavkastningen.

Med data som visas i tabellen ovan ser MF:er bättre ut än ULIP:er trots LTCG-skatten på 10 %.

ULIP kostnadsstruktur har förbättrats ganska mycket under de senaste 10 åren. Emellertid 1,35 % p.a. eftersom fondförvaltningsavgiften fortfarande är på den högre sidan. Det är möjligt att om ULIP-fondförvaltningsavgifterna sjunker kan min uppfattning ändras. Kom ihåg att IRDA endast har specificerat det övre taket för fondförvaltningsavgifter. Bara att försäkringsbolagen klamrar sig fast vid det övre locket.

Mellan ULIP:er (med skattefria förfallointäkter) och aktiefonder (med 10 % LTCG) går min röst fortfarande till aktiefonder. Uppriktigt sagt har det lite att göra med siffrorna jag visade ovan men mycket att göra med bristen på flexibilitet i ULIPs.

Men det är bara jag som försöker optimera allt.

Vad tycker du?