LIC har lanserat en ny omedelbar annuitetsplan LIC Jeevan Akshay VII (Plan 857).

Dessutom har de omedelbara annuitetsvarianterna av LIC Jeevan Shanti (Plan 850) dragits tillbaka. Därmed blir LIC Jeevan Shanti en ren produkt med uppskjuten livränta.

I det här inlägget, låt oss ta reda på LIC Jeevan Akshay VII i detalj.

Även om jag har täckt grunderna för en livränta i ett annat inlägg, kommer jag att beröra dessa aspekter kort i det här inlägget.

Tillsammans med bankinsättningar måste en livränta vara en av de enklaste finansiella produkterna.

Du ger ett engångsbelopp till försäkringsbolaget. Och försäkringen garanterar dig en inkomstström för livet.

Det är det.

Låt oss säga att du köper en livränta för 10 lacs och den rådande annuitetsräntan är 6 % per år.

I ett sådant fall kommer försäkringsbolaget att betala dig 60 000 Rs per år (eller 5 000 Rs per månad) för livet. Det spelar ingen roll vad som händer med räntorna i efterhand. Du har låst in kursen på 6 % för livet.

Försäkringsbolaget betalar dig 60 000 Rs per år så länge du lever.

Betalningen upphör när investeraren dör.

Beroende på vilken variant som väljs kan försäkringsgivaren ge tillbaka köpeskillingen till familjen vid investerarens bortgång.

Nu har vi en förkärlek för att komplicera saker. Och investerare har också olika behov. Därför kommer livränta planer i flera varianter. Om du måste köpa en livränta måste du navigera genom alla alternativ och välja rätt för dig. Vanligtvis är det enklaste alternativet det bästa.

Observera att annuitetsräntan (eller räntan) beror på investerarens ålder och annuitetsvariant som valts.

Du kan förvänta dig att livräntan kommer att öka med investerarnas ålder vid tidpunkten för inträdet.

Många investerare köper annuitetsprodukter för att säkerställa en inkomstström under pensioneringen. Eller en inkomstström för att ersätta lön som upphör under pensioneringen.

Jag använder pensionsutbetalningar, livränta eller utbetalningar omväxlande i det här avsnittet.

Med en omedelbar livränteprodukt börjar livränteutbetalningen omedelbart, dvs från och med nästa månad eller nästa år.

Med en uppskjuten livränteprodukt skjuter du upp livränteutbetalningarna några år och utbetalningarna börjar i slutet av uppskovsperioden.

Du är till exempel 50 år gammal. Du köper en omedelbar livränta. Livräntan börjar från och med nästa månad eller nästa år (beroende på vilket frekvensalternativ som valts).

Vid en produkt med uppskjuten livränta kan du skjuta upp utbetalningarna i säg 10 år (för att sammanfalla med pensioneringen). Därför kommer betalningarna att börja först efter 10 år.

Förresten, i båda fallen låser du in annuitetsräntan vid köptillfället.

LIC Jeevan Shanti hade både omedelbar livränta och uppskjuten livränta. De omedelbara annuitetsvarianterna har nu dragits in (gäller den 25 augusti 2020). LIC Jeevan Shanti blir nu en produkt med uppskjuten livränta.

LIC Jeevan Akshay VII är en omedelbar annuitetsprodukt. Den har ingen variant av uppskjuten livränta.

Därför, om du planerar en livränta från LIC

Omedelbar livränta :Köp LIC Jeevan Akshay VII

Uppskjuten livränta :Köp LIC Jeevan Shanti

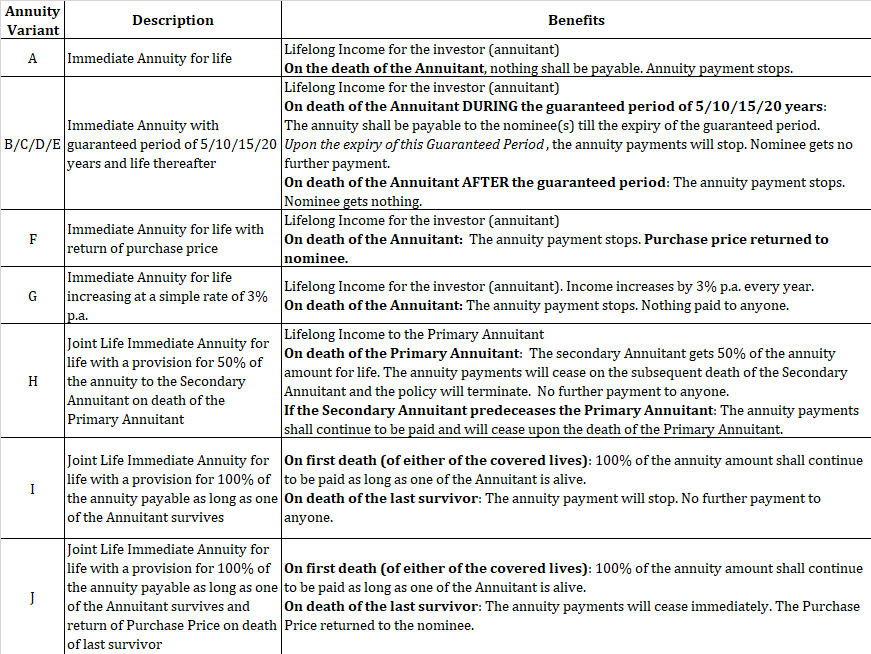

LIC Jeevan Akshay finns i 10 varianter.

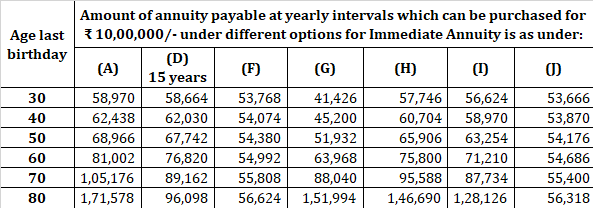

Jag återger samplingsfrekvenserna från LIC:s webbplats.

Du kan köpa genom din agent eller så kan du köpa online från LIC:s webbplats. Som nämnts tidigare får du rabatt för att köpa försäkringen online.

Låt oss säga att din livränta är 6 000 Rs per månad för köp offline. Om rabatten är 2 % får du 6 120 Rs per månad för onlineköp.

Du kan gå till LICs webbplats, hitta "Köppolicy online" och följa stegen.

En livränta är kanske den enda investeringsprodukten jag gillar från försäkringsbolag. Ja, det finns fördelar och nackdelar med varje produkt. Det kan dock finnas en lucka (eller risk) i din ekonomiska planering som bara en livränta kan fylla.

Samtidigt måste inte alla köpa en livränta. Produktens lämplighet är viktig.

Du måste köpa RÄTT variant vid RÄTT ålder.

Du kan också använda annuitetsstrategier för att öka inkomsten och minska risken.

Föreslå att du går igenom följande två inlägg.

Pensionsplanering:När ska man köpa en livränta?

Pensionsplanering:Hur häpnadsväckande annuitetsköp kan bidra till att öka inkomsten och minska risken?

Jag litar på ditt omdöme.

LIC webbplats

LIC Jeevan Akshay VII Policyformuleringar