Din arbetsgivare vill inte vara i pensionsbranschen. Det är för dyrt. Låga räntor tvingar arbetsgivare att öka sina pensionsavgifter eller investera i mer riskfyllda tillgångar för att möta planernas förväntade avkastning.

Av denna anledning erbjuder arbetsgivare klumpsummor. Företaget vill att du ska ta utköpet så att de kan lämna pensionsverksamheten och spara pengar. Du kan ta pensionsklumpsumman och rulla in den skattefritt till en IRA.

Men hur utvärderar man ett engångserbjudande med engångsbelopp mot möjligheten till livstidsutbetalningar som en pension erbjuder?

Ska man ta den eller lämna den? Här är ett tillvägagångssätt jag använder när jag utvärderar en kunds pensionserbjudande:

Börja med att beräkna pensionens internränta (IRR). IRR talar om för dig vilken avkastning du skulle behöva slå genom att investera ditt engångsbelopp för att det ska vara vettigt att ta en. Här är stegen i Excel:

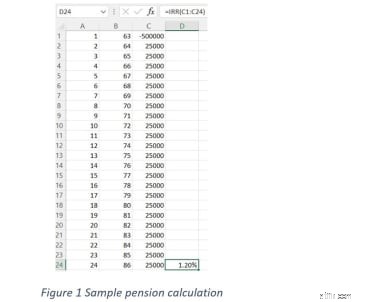

För att se hur allt detta fungerar, låt oss titta på ett exempel. I figur 1 jämför jag ett engångserbjudande på 500 000 USD med alternativet för 100 % gemensam efterlevandepension, vilket är 25 000 USD per år. Ensamstående investerare använder singelpensionsutbetalningen. Formeln i detta fall ger en internränta på 1,20 %.

Vad betyder denna IRR på 1,2%? Det betyder att om du levde till 86 års ålder, skulle du behöva generera en avkastning på 1,2 % på ditt engångsbelopp varje år för att matcha vad din pension skulle betala under samma tidsperiod.

För att se IRR vid olika förväntade livslängder, försök att skriva formeln i kolumn D i olika rader. Se till att cellintervallet i IRR-formeln alltid börjar med klumpsummacellen i kolumn C och slutar med den ålder du vill ha. Till exempel skulle =IRR(C1:C18) vara formeln som används vid 80 års ålder i kolumn D.

Ju längre du lever, desto större avkastning skulle din pension ge – och desto högre avkastning skulle du behöva generera på egen hand med ditt engångsbelopp för att matcha den. Detta är vettigt, eftersom du får mer pengar tillbaka till dig över tiden med dina pensionsutbetalningar. I mitt exempel är den sanna IRR lite högre eftersom vi tekniskt sett inte kan ta klumpsumman till 65, inte 64, men hur vi ställer in den här gör det lättare för dig att se.

Två fler sätt att räkna ut: Ett annat tillvägagångssätt är att räkna ut pensionsinkomstkvoten (PIR). PIR är det årliga uttaget dividerat med engångsbeloppet. En PIR större än 5 % kan vara svår att replikera i en IRA.

Slutligen, vet break-even punkten. Om du tog pensionsalternativet, hur lång tid skulle det ta att få hela engångsbeloppet? I det här exemplet, vid 25 000 USD per år, tar det 20 år att få tillbaka klumpsumman på 500 000 USD. Tjugo år för en 65-åring är en lång tid att vänta på att få alla dina pengar.

I vårt exempel, vid 86 års ålder, är avkastningen 1,20 %. Med den låga avkastningen skulle jag hellre ta klumpsumman och investera i en diversifierad portfölj av aktier och obligationer. Så är fallet med de flesta pensioner jag granskar.

Vissa pensionärer är mer konservativa. Konservativa investerare kanske inte litar på aktiemarknaden. Andra kan känna att de har tillräckligt med tillgångar i riskzonen med sina 401(k) och de kanske inte vill ta risker med pensionen. Dessa investerare sätter ett högre värde på den årliga pensionsinkomstströmmen och vill kanske inte försöka slå pensionens IRR.

Förlust av köpkraft

Enligt min mening ser det bra ut att ta den traditionella gemensamma och efterlevandepensionsinkomsten först år ett, för att sedan tappa sin lyster, för efter det tar inflationen fäste. Pensionsinkomsten är vanligtvis jämn:Du tappar stadigt i köpkraft över tid när priserna ökar. I vårt exempel är pensionsinkomsten på 25 000 USD under år ett ungefär värd endast 15 000 USD på 25 år, om man antar en inflation på 2 %. Förlusten av köpkraft är en viktig avvägning att förstå. Ditt framtida jag kan ångra att du tog den årliga pensionsutbetalningen om den inte stämmer med din levnadsstandard.

Å andra sidan kan dina utgifter minska senare i livet. Om du är mindre aktiv kan du behöva mindre inkomst. (Om inte en allvarlig hälsohändelse som långtidsvård behövs, vilket är en stor kostnad.) Om du har andra tillgångar som växer på aktiemarknaden som kan kompensera för förlusten i pensionsköpkraft så hjälper det också. Vissa pensioner ger inflationsjusterad inkomst, vilket är mycket värdefullt.

Ingen tillgång till rektor

Om du väljer att ta ut pensionsinkomsten kan du inte ta ut mer eller mindre pengar ett visst år. Om du tar engångsbeloppet kan du. Om du väljer att ta klumpsumman kan du hoppa över ett uttag eller ta ut mer för en semester eller en nödsituation. Du har mer kontroll över ett engångsbelopp.

Naturligtvis kan mer kontroll innebära mer problem. Kommer du att använda engångsbeloppet för att köpa en båt, en överdådig semester varje år, eller helt enkelt spendera allt för tidigt? Som Shakespeare skrev:"Var sann mot ditt eget jag." Du måste vara ärlig mot dig själv. Spenderar kan vara bättre av att ta pensionen eller köpa en livränta med engångsbeloppet om det hjälper till med månadsbudgeteringen. En finansiell rådgivare kan också hjälpa till. Att ha en armlängdsrelation med dina pengar kan vara allt du behöver för att förhindra att du använder engångsbeloppet som en bankomat.

Inget arv

Den sista avvägningen är hur mycket värderar du att överlåta pensionstillgången till din familj? De flesta pensionärer jag pratar med tycker att det är viktigt, men det är inte den enda drivkraften i deras beslutsfattande. Ändå håller nästan alla jag pratar med om att det är en tragedi om mamma och pappa passerar samtidigt i den ökända flygkraschen tre år in i pensionen, vilket inte lämnar barnen någonting eftersom pensionsinkomsterna stannar. Åtminstone med att flytta klumpsumman till en IRA kan dina barn ärva balansen.

En annan lösning är pensionsmaximering. Pensionsmaximering är att köpa en livförsäkring med den raka pensionsutbetalningen. Den raka pensionsutbetalningen ger mest inkomst, men inkomsten upphör vid dödsfall. Pensionsmaximering använder de extra utbetalningarna från den raka pensionen för att köpa livförsäkring. Livförsäkringens dödsfallsersättning ”ersätter” den förlorade pensionsinkomsten vid dödsfall. Matematiken fungerar bäst för dem som är yngre och friska, eftersom livförsäkringspriserna baseras på ålder och hälsohistoria.

Pensionsinkomst har fördelar - missförstå mig inte. Studier har visat att pensionärer som har en garanterad inkomstkälla i pension rapporterar mindre oro och större tillfredsställelse med pensionen. Du måste dock förstå matematiken i figur 1 och avvägningarna som anges ovan för att fatta ett klokt beslut.

Det beror verkligen på din situation och pensionssiffrorna. Bild 2 är ett användbart sätt att komma igång:

Ringa in ett objekt i kolumn A eller B som identifierar dig.

Kolumn A

Kolumn B

Jag värdesätter tillgång till rektor

Jag värdesätter inkomstsäkerhet

Jag vill lämna något till barnen

Barnen mår bra, eller så får de nog någon annanstans.

Jag värdesätter den potentiella tillväxten på IRA, jag förstår att förluster kan uppstå på vägen.

Jag är inte okej med att ta risker i pension. Det gör mig obekväm att se mitt kontosaldo minska.

Jag värdesätter förmågan att ta mer inkomst under goda år på aktiemarknaden, med vetskapen om att jag borde ta mindre om kontot går ner.

Jag värdesätter garanterad inkomst oavsett vad aktie- och obligationsmarknaderna gör.

Pensionen är ett litet belopp i förhållande till min nettoförmögenhet.

Pensionen är allt jag har.

Jag har andra källor till pålitliga inkomster (hyror, royalties, makepension)

Jag har ingen eller väldigt liten garanterad inkomst i pension.

Jag är i allmänhet okej med att ta risker, eftersom jag vet att jag kan bli belönad.

Jag är lika konservativ investerare som de kommer!

Om du cirklade mer i kolumn B än kolumn A värderar du pensionsinkomsten över att investera engångsbeloppet. Det är OK, det finns inget rätt eller fel beslut, detta är ett personligt val! Om du cirklade mer i kolumn A, så är du bekväm med risk och har förmodligen redan en diversifierad portfölj på aktiemarknaden. Kolumn A-människor bör överväga att välja klumpsumma och bygga ut en investeringsportfölj som förhoppningsvis kommer att vara längre än dem.

Om du befinner dig någonstans mellan kolumn A och kolumn B, kanske du vill utvärdera att använda klumpsumman för att köpa en livränta i en IRA. Vissa livräntor ger en stadig månatlig inkomstström som kan spegla pensionsutbetalningen, men som fortfarande ger tillgång till kapital. Det är en win-win för dem som värdesätter garanterad inkomst men ändå vill lämna balansen till barnen. Det finns mycket mer att tänka på om en annuitetsstrategi är rätt för dig. Jag uppmuntrar dig att prata med en kvalificerad, oberoende finansiell planerare.

Beslutet om hur man ska ta ut pension – rakt liv, gemensam utbetalning eller engångsbelopp – är inte lätt. Varje pension, liksom varje persons situation, är unik. Och valet du gör har du fastnat för. Det är oåterkalleligt och påverkar din pension och din make. Ingen press!

Med tanke på beslutets tyngd kräver enligt min mening beslutet om att ta ut pension eller engångsbelopp en noggrann och grundlig analys av de olika avvägningarna, riskerna och möjligheterna. Jag föreslår att du söker vägledning från en oberoende finansiell rådgivare som har förtroendeansvar för dig och har erfarenhet inom detta område. Ring mig om du behöver mig.

För hjälp med att analysera dina pensionsalternativ e-posta mig eller prenumerera på min blogg för fler insikter om pensionsplanering.