I denna oberoende Moneyfarm granskning tittar jag på hur Moneyfarm investerar pengar, Moneyfarms avgifter och avgifter samt Moneyfarms prestation och portföljavkastning. Som en av de mest citerade investeringsexperterna i nationell press går jag igenom min recension av Moneyfarm i etapper. Jag föreslår att du läser hela recensionen eftersom den innehåller viktiga observationer och analys av Moneyfarms förslag, särskilt kring avgifter och prestanda. Om du vill gå till specifika delar av denna recension kan du göra det genom att klicka på länkarna nedan.

Eftersom Moneyfarm-investeringar kan vara lämpliga för vissa läsare (läs hela recensionen nedan), har jag säkrat två exklusiva erbjudanden för MoneytotheMasses.com-läsare.

Moneyfarm kommer att köra dina pengar avgiftsfritt i ett år* om du öppnar ett aktie- och andelskonto eller ett allmänt investeringskonto med ett minimibelopp på £500 och ingen skyldighet att upprätta en månatlig autogiro. Det här erbjudandet är endast tillgängligt fram till 30 april 2022.

Alternativt, om du investerar i en Moneyfarm-pension kan du få upp till 1 000 £ som kontantbonus*.

I öppenhetens intresse får MoneytotheMasses.com en liten avgift från Moneyfarm om du utnyttjar erbjudandena. Men redaktionellt oberoende är av yttersta vikt för MoneytotheMasses.com och på inget sätt har denna recension eller mina åsikter någonsin påverkats av tredje part. Jag har inkluderat en länk till Moneyfarm längst ned i den här artikeln som du kan använda och MoneytotheMasses.com kommer inte att få någon betalning från din remiss.

Moneyfarm är ett intressant förslag för dem som försöker hitta den bästa investeringen ISA eller pension att investera i. Efter att framgångsrikt driva pengar för investerare i Italien sedan 2011, lanserades Moneyfarm i Storbritannien redan 2016 efter den ökade efterfrågan på investerings-ISA, robo- rådgivning, billiga aktier och aktier ISA och pensioner för nybörjare. Det beror på att investeringar historiskt sett var de rikas förbehåll, men uppkomsten av investeringsfondplattformar förändrade det. Den brittiska marknaden har sedan dess letat efter en kostnadseffektiv investeringsplattform för nybörjare (och erfarna investerare) som kan leverera bra investeringsresultat med minimal input från investeraren.

Baserat på sin verksamhet i Italien där företaget kommer ifrån, har Moneyfarm verkligen en bra stamtavla för att framgångsrikt investera klientpengar online. I december 2021 förvärvade Moneyfarm Wealthsimples affärsbok och välkomnade 16 000 kunder när det passerade 2 miljarder pund i förvaltat kapital. Detta gör den till en av de största digitala förmögenhetsförvaltarna i Europa. Moneyfarm regleras av Financial Conduct Authority i Storbritannien.

Moneyfarms minsta investering är £500. Om du bestämmer dig för att investera 500 £ eller mer med Moneyfarm kan du göra det via vårt avgiftsfria erbjudande*, vilket innebär att Moneyfarm avstår från sin förvaltningsavgift för det första året. Detta erbjudande är endast tillgängligt fram till slutet av 30 mars 2022.

Om du har minst 500 pund att investera kan du överväga muskot som ett alternativ. Det kommer också att avstå från sina förvaltningsavgifter för de första 12 månaderna (se vår muskotgranskning för fullständig information). Om du vill investera mindre än £500, ta en titt på vår Wealthify-recension, som låter dig investera från så lite som £1 i ett ISA, Junior ISA, allmänt investeringskonto eller pension.

Följande sammanfattar hur Moneyfarm fungerar. Moneyfarm kommer

Du kan börja investera med Moneyfarm* via ett ISA, allmänt investeringskonto eller en pension inom 10 minuter tack vare dess snygga onlinegränssnitt och/eller Moneyfarm-appen. Detta är en bra prestation jämfört med andra investeringsplattformar där användarupplevelsen är mycket tråkigare. Efter att ha sagt det istället för att ta Moneyfarm på ordet testade jag faktiskt detta 10 minuters påstående och i rättvisans namn stämmer det. Faktum är att du bara kan skapa en dummy Moneyfarm-portfölj åt dig, utan att behöva investera, på cirka 3 minuter.

En viktig skillnad mellan Moneyfarm och andra robo-rådgivningsföretag är att du är utsedd till en Invetment-konsult som kan ge vägledning.

Enligt mig är detta enormt underspelat av Moneyfarm i sin marknadsföring. Att ha möjligheten att prata med en investeringskonsult som kan ge vägledning (inte råd) är attraktivt för de investerare som vill ha tillgång till låg kostnad diskretionär förvaltning men med möjlighet till en mänsklig kontakt om så krävs.

Moneyfarm erbjuder reglerad rådgivning till konsumenter via sin algoritm som väljer ut en portfölj åt dig, så att dess kunder ges den högre nivån av konsumentskydd som följer med reglerad rådgivning, än vad som endast utförs av robo-rådgivningsförslag.

När det kommer till investeringar erbjuder Moneyfarm följande tre produkter:

Under de senaste åren har jag haft ett antal möten med Moneyfarm för att utvärdera hur man investerar pengar, inklusive ett möte med Richard Flax, Chief Investment Officer som är ansvarig för investeringsteamet. Jag har också anonymt öppnat ett konto med det online.

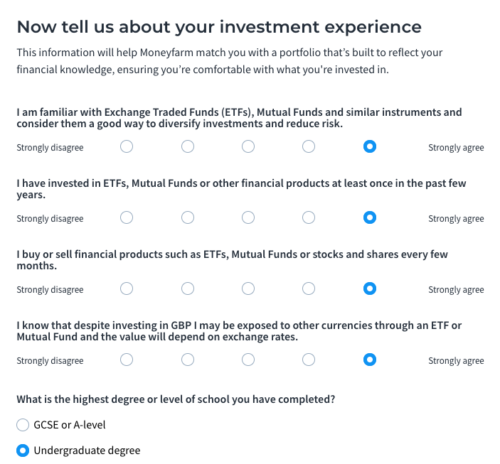

Moneyfarm bedömer initialt din riskprofil med hjälp av sin egen interna riskbedömning, till skillnad från ett externt tredjepartserbjudande som Finametica. Skärmbilderna nedan är sammanfattningen av frågeformuläret och de svar jag gav vid registreringen (klicka för att förstora).

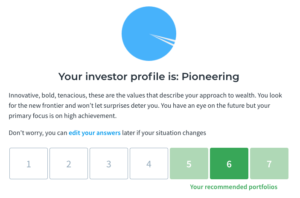

När du har besvarat frågeformuläret kommer du att presenteras med följande skärm som ger dig dina rekommenderade portföljer, en i mörkgrön och andra i ljusare grön (den mörkare gröna är den gynnsamma rekommendationen baserat på dina svar).

I det här skedet brukade Moneyfarm presentera uppdelningen av motsvarande portföljer på skärmen men du uppmanas nu att fortsätta till en fullständig registrering, men du behöver inte. Om du är intresserad av att se tillgångsallokeringen för din rekommenderade portfölj kan du istället klicka för att gå tillbaka till instrumentpanelen. Alternativt kollar du bara portföljerna på Moneyfarms hemsida, eftersom det är lättillgänglig information. Det är viktigt att markera vid det här laget att detta är en faktisk rekommendation, eller med andra ord, Moneyfarm ger dig reglerad rådgivning om lämpligheten för den portfölj som den rekommenderar. Denna distinktion är viktig eftersom vissa robo-rådgivningsfirmor arbetar med enbart exekvering, vilket innebär att du i slutändan väljer portföljen att investera i och all risk ligger hos dig. Eftersom Moneyfarm ger en formell rekommendation måste råden följa FCA:s strikta riktlinjer. Det innebär att Moneyfarm varje år granskar lämpligheten för din portfölj och rekommenderar om den fortfarande är lämplig eller om du behöver byta portfölj (dvs. att ta mer eller mindre investeringsrisk). Denna rekommendation baseras på eventuella ändringar i din profil.

Tillgångsmixen i din portfölj tar hänsyn till din riskprofil, det belopp du planerar att investera och hur länge du vill investera. Du kan också ha valet att ta mindre eller mer risk än din rekommenderade portföljs standardposition. Om du väljer att ta mer eller mindre risk ändrar det portföljens tillgångsmix.

Moneyfarms portföljtillgångsallokering baseras på volatilitetsmål för varje risknivå. Volatilitet är ett mått på hur snabbt marknader eller en tillgång rör sig upp och ner. Detta skiljer sig något från risk. För att hjälpa dig förstå detta, tänk på flyktighet som vågorna i ett stormigt hav medan risken är att du drunknar. Det är två olika saker. Men tydligt när volatiliteten ökar ökar risken.

Det finns mycket debatt om huruvida volatilitet är ett bra mått för att bedöma risk. Jag har dock utfört omfattande efterforskningar som en del av min gör-det-själv-investeringstjänst 80-20 Investor som visar att det är ett giltigt verktyg för att hantera risker. Däremot bedömer de flesta investeringsplattformar risk baserat på generiska antaganden, det vill säga att alla obligationsfonder har låg risk. Ändå är den uppfattningen felaktig. Fråga alla som förlorade en betydande summa pengar när obligationsmarknaden såldes i slutet av 2016 om obligationsfonder har låg risk eller inte. Poängen är att risken är relativ.

Så jag ser det som positivt att volatilitet är en del av Moneyfarms riskhanteringsprocess. För varje portfölj siktar Moneyfarm på volatilitet, vilket innebär att om tillgångar blir mer volatila kommer deras plats i portföljen att ses över. Så teoretiskt sett bör en lågriskportfölj förbli låg risk även om investeringsmarknaderna genomgår en fundamental förändring som förändrar tillgångens risknivå (enligt obligationsexemplet ovan). Utöver detta ombalanserar Moneyfarm sina portföljer (dvs. gör ändringar för att säkerställa att tillgångsallokeringen inte har avvikit från den önskade mixen som ett resultat av marknadsrörelser) ungefär var tredje månad. Återigen, detta är en vettig tidsperiod eftersom den är tillräckligt kort för att säkerställa att oönskade risker inte smyger sig in i portföljerna utan tillräckligt lång för att undvika alltför höga kostnader från överhandel.

En av mina största kritiker mot de flesta förvaltade Aktier och Aktier ISA-fonder och pensionsfonder är att förvaltarna inte backar upp sin övertygelse. De bäst presterande aktierna och aktierna ISA och pensioner på lång sikt är de som inte bara spårar marknaden eller bara replikerar sina jämlikar. För att överträffa måste du ibland investera i impopulära tillgångar eller undvika andra som är oattraktiva. Moneyfarm investerar med ETF:er som följer ett givet index eller tillgångspris. Det som blev tydligt när man grillade sina investeringsanalytiker är att Moneyfarm kommer att fatta investeringsbeslut utifrån sin analys. Till exempel har Moneyfarm tenderat att undvika att investera i kommersiella fastigheter (på grund av att den är illikvid) som borde ha klarat bolagets portföljer väl under 2016 när den marknaden devalverades i kölvattnet av Brexit-omröstningen. Moneyfarm har också tidigare undvikit att investera i råvaror och har till och med använt valuta-ETF:er för att säkra sin valutaexponering (som det gjorde inför Brexit-omröstningen).

Moneyfarm valde att inte jaga prestationer i aktierallyt 2017 genom att onödigtvis öka investeringsrisken man tog. Detta innebar att dess portföljer höll sig väl i den efterföljande börskorrigeringen våren 2018. Denna period på aktiemarknaden var intressant då många robo-rådgivningsfirmor kom under ökad lupp. Vissa investerare förväntade sig att deras robo-rådgivningsföretag skulle reagera på börsförsäljningen för att begränsa deras förluster. Under denna period granskade Moneyfarms investeringskommitté situationen och drog slutsatsen att det inte fanns något behov av ett knäskott, vilket visade sig vara rätt samtal till slut. Poängen är att det bakom kulisserna pågår mycket analys och beslutsfattande, men det kommuniceras inte så bra som det skulle kunna vara till kunderna. Detta är en kritik som skulle kunna riktas mot de flesta robo-rådgivningsföretag. Ett beslut att lämna en portfölj oförändrad är fortfarande ett beslut och bör vidarebefordras som sådant.

Moneyfarms investeringsprocess och riskhantering är uppfriskande och ger den åtminstone möjlighet att överträffa marknaden i framtiden. För mig är detta viktigt och jag är inte säker på varför Moneyfarm inte hänvisar till det externt. Många investeringsbolag konkurrerar helt enkelt på pris (dvs försöker locka konsumenter med påståenden om att vara billigast) på bekostnad av att försöka maximera avkastningen på investeringar. Det är långt ifrån önskvärt och det är bättre att bara köpa en enkel spårningsfond.

För övrigt är mitt förslag till alla som investerar med ETF:er att försöka hålla sig till fysiska ETF:er om möjligt snarare än syntetiska eller stickprovs ETF:er. Fysiska ETF:er köper faktiskt tillgångarna de spårar istället för att använda finansiella instrument för att replikera rörelserna i den riktade tillgångens pris. Samplade ETF:er spårar den valda indextillgången mindre noggrant än en som fysiskt innehar tillgången i fråga. Om du till exempel bara köper aktier i ett urval av företagen som utgör FTSE 100 kommer din investeringsprestanda att skilja sig från indexets. Syntetiska ETF:er introducerar också något som kallas motpartsrisk, vilket innebär att det finns en potential för att investeringsavkastningen inte förverkligas. Kort sagt, om du letar efter en ISA för aktier och aktier till låg kostnad som investerar i ETF:er, välj en som föredrar fysiska ETF:er. Moneyfarm är en sådan leverantör. Men sedan december 2017 har Moneyfarm börjat använda icke-fysiska ETF:er där det är nödvändigt, men det är fortfarande undantaget snarare än regeln. Den använder absolut inte ETF:er med hävstång (detta är ETF:er som förstärker avkastning och förluster genom att använda lånade pengar). Den hanterar valutarisker genom att köpa valutasäkrade ETF:er där den anser det lämpligt.

Som nämnts ovan är de goda nyheterna att du kan bygga en skräddarsydd portfölj gratis med Moneyfarms portföljverktyg utan att binda dig till tjänsten. Att registrera sig är gratis och det finns ingen skyldighet att bidra med några pengar. Verktyget föreslår en portfölj med en tillgångsmix beroende på hur länge du vill investera samt din riskprofil (som bestäms av Moneyfarms riskenkät). Bilden nedan visar vad du kan förvänta dig att se. Denna nivå av transparens kan bara vara bra.

Nedan har jag sammanfattat hur en typisk medelriskportfölj för närvarande investeras under antagande om en investeringsperiod på fem år. Som jag nämnde ovan kan du se en mer personlig portfölj på mindre än fem minuter genom att registrera dig på Moneyfarms sajt. Siffrorna inom parentes var portföljpositionerna i början av 2017 för att ge dig en uppfattning om hur Moneyfarm förändrade sin tillgångsallokering över tiden.

| Tillgång | Moneyfarm Medium risk portfölj 4 (över £50 000 investerad) |

| Kontanter och kortfristiga statsobligationer | 14.00% (16.97%) |

| Utvecklade marknadsobligationer | 9.00% (5.64%) |

| Investment Grade Corporate Bonds | 15.00% |

| Inflationslänkade obligationer | 3.00% |

| Högavkastnings- och tillväxtmarknadsobligationer | 8.00% (21.29%) |

| Developed Markets Equity | 40,00% (51,84%) |

| Emerging Market Equity | 6,00% |

| Kontanter | 2,00% (3,75%) |

| Råvaror och egendom | 3,00% |

Det är intressant att notera att Moneyfarm nu investerar i råvaror och fastigheter, tillgångsklasser man tidigare undvikit. Det enda sättet att bedöma hur framgångsrikt ett företag har varit med att investera pengar är genom att titta på tidigare resultat. Jag analyserar Moneyfarms avkastning längre fram i denna artikel.

Moneyfarm ändrade sina avgifter i februari 2020 och de beskrivs nedan. Det är möjligt att få bort dessa avgifter under det första året via detta exklusiva Moneyfarm-erbjudande*.

| Investeringsbelopp | Förvaltningsavgift |

| 0 GBP - 10 000 GBP | 0,75% |

| 10 001 GBP - 50 000 GBP | 0,60% |

| 50 001 GBP - 100 000 GBP | 0,50 % |

| över 100 000 GBP | 0,35 % |

Dessutom kommer du att betala underliggande fondkostnader för närvarande i genomsnitt 0,20 % (0,21 % om du investerar etiskt) eftersom Moneyfarm använder passiva investeringar som kallas börshandlade fonder (ETF). Detta är det billigaste sättet att investera eftersom de flesta fonder som drivs av fondförvaltare (så kallade aktiva fonder) som säljs via större fondplattformar har fondavgifter på mellan 1,5-2,5 % vilket är utöver avgiften som tas ut av investeringsplattformen. Moneyfarms egen forskning (som jag inte har verifierat) tyder på att det är nästan 1,2% billigare än att investera via Hargreaves Lansdown, nästan 3% billigare än att använda en förmögenhetsförvaltare och 4,8% billigare än att investera med en finansiell rådgivare. Personligen skulle jag inte överspela dessa siffror men de är vägledande. Det viktigaste är att Moneyfarm verkligen är ett billigt sätt att investera.

Moneyfarm* lanserade nyligen totalt 7 portföljer för socialt ansvarsfulla investeringar (SRI) som prioriterar miljömässiga, sociala och bolagsstyrningsfaktorer, ofta kallade ESG. Portföljerna är uppbyggda på samma sätt som de vanliga portföljerna med Moneyfarm som väljer de bästa ETF:erna i klassen, men de är ytterligare optimerade för saker som miljörisk, CO2-intensitet, undvikande av kontroverser och många andra liknande mätvärden. Dessutom finns det ett lager av negativ screening, vilket innebär att företag som är involverade i förbränning av fossila bränslen eller som verkar inom vapenproduktion eller -distribution automatiskt utesluts.

Avgiftsmässigt betalar du samma förvaltningsavgift oavsett om du investerar i en vanlig eller etisk portfölj, men den löpande fondkostnaden är marginellt dyrare med i snitt 0,21 %, jämfört med 0,20 % för dess vanliga portföljer. Med det sagt, pågående fondavgifter på 0,21 % för en etisk portfölj är otroligt billigt, särskilt när man jämför det med andra digitala förmögenhetsförvaltare som Muskotnöt (0,27 %).

| Investeringsbelopp | Förvaltningsavgift |

| 0 GBP - 10 000 GBP | 0,75% |

| 10 001 GBP - 50 000 GBP | 0,60% |

| 50 001 GBP - 100 000 GBP | 0,50 % |

| över 100 000 GBP | 0,35 % |

Pågående fondavgifter för etiska portföljer är i genomsnitt 0,21 %

Nedan är ett exempel på hur en typisk socialt ansvarsfull investeringsportfölj med medelrisk investeras.

| Tillgång | Moneyfarm Medium risk portfölj 4 (över £50 000 investerad) |

| Kontanter och kortfristiga statsobligationer | 7 % |

| Utvecklade marknadsobligationer | 0% |

| Investment Grade Corporate Bonds | 26% |

| Inflationslänkade obligationer | 5 % |

| Högavkastnings- och tillväxtmarknadsobligationer | 7 % |

| Developed Markets Equity | 46% |

| Emerging Market Equity | 7% |

| Kontanter | 2% |

| Råvaror och egendom | 0% |

Moneyfarm har investerat pengar över hela Europa i ett antal år och har fem års erfarenhet av att göra det i Storbritannien. Om du registrerar dig hos Moneyfarm (vilket inte betyder att du måste investera eftersom du bara kan spela med det gratis) kan du få tillgång till dess senaste brittiska prestationsdata som går tillbaka så långt tillbaka som till januari 2016, såväl som dess egna förväntade framtida avkastning . Tabellen nedan sammanfattar Moneyfarms resultat från 1 januari 2016 till 31 augusti 2021 förutsatt att du investerat mindre än 50 000 GBP.

| Portfölj | Moneyfarm Portfolio 4 (Medium till Risk) |

| Faktisk Moneyfarm avkastning sedan lansering 1 januari 2016 till 31 augusti 2021 | 42,10 % |

För att ge detta ett visst sammanhang, gav en typisk pensions- eller investeringsfond, tillgänglig på andra investeringsplattformar, med en liknande investeringsmix med medelhög risk (även känd som en aktiv fond) 34,20 % under samma period. Om du jämför Moneyfarms investeringsresultat med andra passiva investeringslösningar har den presterat bra. Men om du tar hänsyn till Moneyfarms prestanda jämfört med motsvarande Vanguard Lifestrategy Equity-fond så har Moneyfarms medelriskportfölj minskat med cirka 2 %. Naturligtvis, kom ihåg att Moneyfarm tillhandahåller en mänsklig överlagring för att hantera risker medan Vanguards förslag är rent passivt och spårar marknaden.

Det finns dock några varningar att lägga till, för det första är tidsramen som analyseras i tabellen ovan endast 68 månader, så den är inte uttömmande. Även investeringsmarknaderna i början av 2016 rasade, men de första dagarna av Moneyfarms resultat visar att de inte förlorade några pengar. Detta kan enbart bero på dess investeringsförvaltning, men det är troligtvis ett tecken på att den inte är helt investerad på marknaden efter portföljens lansering, vilket därför marginellt ökar dess resultatsiffror. Med det sagt kan det inte förnekas att resultatet är extremt bra och det presterade bra under Brexit-omröstningen och aktie- och obligationsmarknaden vacklar efter det amerikanska valet i november 2016. Men under 2017 Moneyfarms resultat, tillsammans med andra spårningsbaserade förslag (t.ex. som Vanguard's), var mindre spektakulär med 6,68 %, något som släpar efter aktivt förvaltade fonder. Detta återspeglar dess mer försiktiga tillvägagångssätt under 2017 efter ett så starkt aktierally så det tog inte upp hela uppsidan, vilket visas i vår jämförelsetabell för Moneyfarm vs Nutmeg nedan. Men Moneyfarm presterade bra över marknadsförsäljningen under 2018, vilket är en fjäder i hatten.

Sammanfattningsvis har Moneyfarm ett uppfriskande tillvägagångssätt för att hantera sin portfölj och dess investeringsresultat har varit solid och är jämförbar med (men förmodligen mer försiktig än) Nutmeg, dess största konkurrent.

Nutmeg är den mest välkända onlineinvesteringsförvaltaren med betydande varumärkeskännedom bland allmänheten. I allt väsentligt är det en direkt konkurrent till Moneyfarm eftersom de båda tillhandahåller billiga förvaltade ETF-portföljer med fokus på användarvänlighet. Så som ett alternativ till Moneyfarm jämför jag de två sida vid sida nedan:

Tabellen nedan jämför avgifterna som Moneyfarm och Nutmeg tar ut på deras förvaltade portföljer.

| Investeringsbelopp | Moneyfarm-hanterad portföljavgift | Nutmeg-hanterad portföljavgift |

| 0 GBP - 10 000 GBP | 0,75 % | 0,75 % |

| 10 001 GBP - 50 000 GBP | 0,60% | 0,75 % |

| 50 001 GBP - 100 000 GBP | 0,50 % | 0,75 % |

| över 100 000 GBP | 0,35 % | 0,35 % |

Intressant nog sänkte Nutmeg sina förvaltningsavgifter under 2018 till de som anges ovan för att vara jämförbara med Moneyfarm, men Moneyfarm ändrade sedan sin avgiftsstruktur i februari 2020. Se till att du kollar Moneyfarms avgiftslista här* (Scrolla ner för att se).

Moneyfarm lanserades i början av 2016 vid en tidpunkt då investeringsmarknaderna rasade. Moneyfarms resultatsiffror i början av 2016 tyder på att de inte förlorade några pengar och som förklarats tidigare var detta troligtvis ett resultat av att de inte var helt investerade på marknaden. Det är därför mer rättvist, när man gör en jämförelse, att titta på prestandan 2017, 2018, 2019 och 2020.

Som du kan se innebar Moneyfarms mer försiktiga tillvägagångssätt att det släpade efter Nutmeg 2017 (när börserna tog en rally), men sedan överträffade Muskotnöt 2018 när aktiemarknaderna kämpade. Under det som var ett starkt år för båda, gick Moneyfarm något bättre än Nutmeg igen 2019 men släpade efter 2020 när aktiemarknaderna återhämtade sig från den pandemi-inducerade försäljningen. Läs vår fullständiga Nutmeg-recension för en detaljerad uppdelning av prestanda och avgifter, inklusive hur du kan få dina första £20 000 hanterade gratis med Nutmeg.

| Investering | 2017 Performance | 2018 Performance | 2019 Performance | 2020 Performance |

| Moneyfarm (medium risk profile 4) | 6.20% | -4.50% | 11.60% | 2.50% |

| Nutmeg (portfolio 5) | 7.10% | -5.90% | 11.10% | 6.20% |

Having grilled Moneyfarm over how it runs money and assessing its online tools and data then Moneyfarm is well suited for:

Obviously I have gone to great lengths to formulate a thorough and balanced review of Moneyfarm. Yet it is also interesting to consider consumers' own experiences. A number of MoneytotheMasses.com readers have spontaneously sent me positive views on the service. In addition Moneyfarm has an 'excellent' Trustpilot score of 4.6 out of 5.0 which is rated as Excellent. Below is a sample of some of the trustpilot reviews:

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Men som du tydligt kan se har detta inte på något sätt påverkat denna oberoende och balanserade recension av produkten. The following link can be used if you do not wish to help Money to the Masses - Moneyfarm