Som vi såg i vår förra blogg är framtiden för bank- och förmögenhetsförvaltning komplex och full av osäkerheter. Så hur kan banker bäst förutse förändringar och tryggt navigera i det okända? I ett försök att skapa mer tydlighet anordnade vi nyligen "scenariotänkande"-workshops för VD:ar, affärsutvecklingschefer och chefsstrateger för schweiziska privata banker, där vi undersökte hur branschen kan se ut 2030. Nedan beskriver vi fyra scenarier:chefer, kollektivt ansvariga för mer än 2 biljoner CHF av tillgångar under förvaltning, kom fram till.

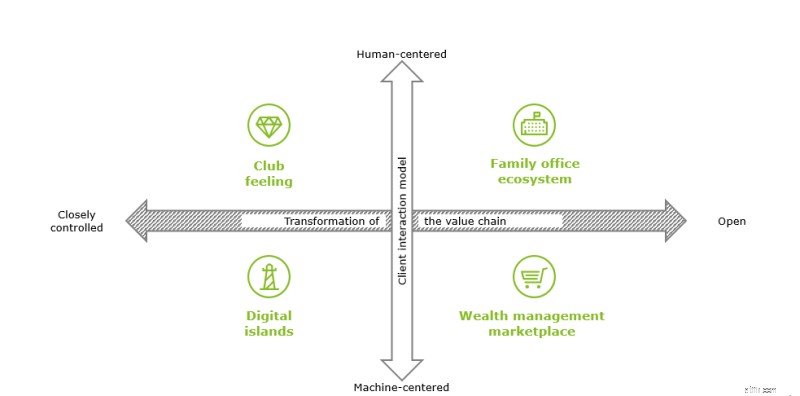

I det här scenariot förenklar öppen arkitektur samarbetet mellan olika leverantörer över hela värdekedjan, vilket gör att förmögenhetsförvaltare kan förse sina kunder med de bästa produktexperterna, finansiella planerare och skatteexperter från deras interna och externa nätverk. I sin tur blir grundläggande banktjänster, inklusive förvaring, en lågkostnadsvara som kommer från den mest kostnadseffektiva leverantören. Som en konsekvens av detta lämnar förmögenhetsförvaltare delar av värdekedjan och fokuserar på skräddarsydd rådgivning av hög kvalitet, som utnyttjar starka nätverk av interna och externa experter. Detta skiftande fokus och konkurrensen om differentiering leder till familjekontorsliknande erbjudanden, även för lägre kunder. Medan kunder är villiga att betala för värdefull, människocentrerad och holistisk rådgivning, urholkas kundlojaliteten om tjänstens kvalitet inte uppfylls.

Digitala gränssnitt och öppna plattformar gör det möjligt för kunder att välja sina förmögenhetsförvaltningstjänster från olika leverantörer längs värdekedjan enligt deras specifika behov och preferenser, med mycket låga byteskostnader. Utmärkt kundupplevelse samt prissättning och prestanda för digitala tjänster är nyckelfaktorerna i detta scenario, och många digitala infödda aktörer som BigTechs vinner framgångsrikt marknadsandelar. Vinnande förmögenhetsförvaltare återuppfinner sig själva som modulära integratörer av tjänster för att minska komplexiteten för sina kunder, genom att sammanföra tjänster som erbjuds av andra deltagare i ekosystemet.

Drivna av förändrade klientpreferenser är virtuella gränssnitt huvudkanalen för klientinteraktioner och leverans av standardiserade men ändå sofistikerade produkter och tjänster. Banker och förmögenhetsförvaltare kan svara på ny konkurrens från Big Techs på grund av deras kunders bristande förtroende för tekniska aktörer, särskilt med avseende på datadelning. Branschen konsolideras successivt kring de största och finansiellt starkaste etablerade företagen som tidigt investerade mycket i teknik. Överlägsen digital kundupplevelse, skala och kostnadseffektivitet är de primära framgångsfaktorerna. Detta leder till ett litet antal slutna ekosystem som domineras av (privata) bankjättar, med ett antal nischaktörer som servar en eller flera av dem som specialistleverantörer. Vanligtvis håller kunderna sig till ett ekosystem, på grund av höga byteskostnader.

De etablerade aktörerna utövar en strikt kontroll över hela värdekedjan och interaktionen med kunderna är människocentrerad. Kunder letar efter erbjudanden av hög kvalitet och överlägsna tjänster som de är redo att betala en premie för. Vissa etablerade företag etablerar sig som ledande aktörer som utnyttjar sitt starka varumärke och differentierade tjänster för att ligga före konkurrenterna. I likhet med en klubb endast för medlemmar, behåller dessa spelare kunder genom att erbjuda unika upplevelser och en känsla av exklusivitet. Toppspelare har marginaler som är högre än idag, men branschen står också inför begränsade möjligheter till kostnadsreduktion jämfört med andra scenarier, på grund av begränsad interoperabilitet över värdekedjan och den människocentrerade tjänstemodellen. Det här scenariot är sårbart för förändrade klientpreferenser och uppkomsten av störande konkurrenter.

På frågan om sin vision för framtiden röstade workshopdeltagarna för scenariot "familjekontors ekosystem". Men när vi ställde samma frågor till deltagarna på en konferens som inte enbart riktade sig till privata banker, fick ”förmögenhetsförvaltningsmarknaden” flest röster. Vi kan inte förutsäga framtiden, men vi kan göra oss lyhörda för de förändringar som pågår runt omkring oss, som påverkar förmögenhetsförvaltningskunder och värdekedjan. Scenariotänkande är ett verktyg som hjälper oss att göra det. Att se bortom vår egen kundbas och över branschgränser är ett annat användbart tillvägagångssätt. Vinnande organisationer lyckas genom att skapa delade berättelser om sina visioner för framtiden för att driva interna förändringar, samtidigt som de ständigt övervakar utvecklingen i deras affärsmiljö för att förbli flexibla om en annan framtid skulle bli verklighet.

Annuitetsbyten, helt eller delvis, öka flexibiliteten utan att skapa skatter

Kommer en ny federal regel att skapa huvudvärk för resenärer?

Savory havregrynsgröt kommer att blåsa upp dig (och spara pengar)

Vad är en övertrasseringsavgift och hur undviker du dem?

Arbetar du hemifrån? Vad du behöver för en säker installation