Nedstängningarna 2020 har påskyndat införandet av digitala kanaler med så mycket som fem år. När potentiella kunder ändrar hur de interagerar med sina finansiella leverantörer uppmanas bankerna att agera. De måste anpassa sin bolånedistributionsstrategi för att bibehålla eller öka nivån på potentiella kunder och därmed bolånevolymerna. Nät- och mobilkanaler börjar äntligen leva upp till sin potential. Till exempel har andelen kunder som tar bolån online ökat med cirka 15 procentenheter jämfört med före covid – en trend som förväntas fortsätta. På samma sätt har telefon- och videorådgivning äntligen fått ett efterlängtat genombrott.

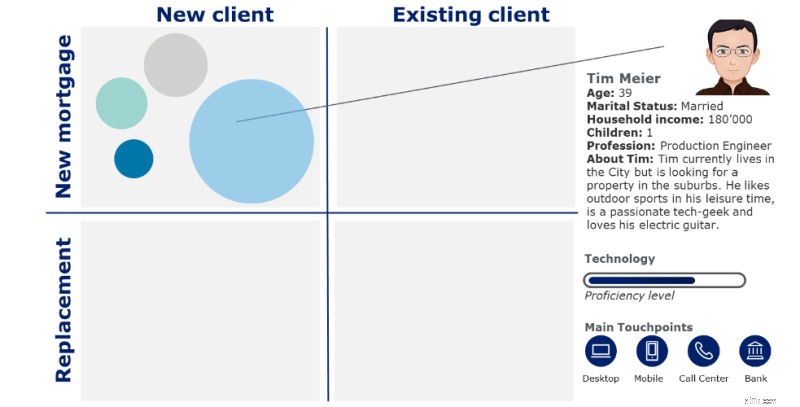

Kartläggning av klientresan är nyckeln till att identifiera smärtpunkter och möjliga "dolda" distributionskanaler i kundresan för att definiera hävstänger för att öka antalet potentiella kunder. Vi har delat in kunder i fyra segment utifrån om de redan är kund och om bolånet ersätter ett annat eller är nytt (se figur 1). Inom dessa segment har vi skapat olika personas utifrån vår erfarenhet. Låt oss ta en närmare titt på Tim Meier, som letar efter en egen lägenhet för sin lilla familj. Han är standard ROPO-persona; forskning online, köp offline.

Figur 1:Varje segment har sin egen kundpersona med olika kundresor

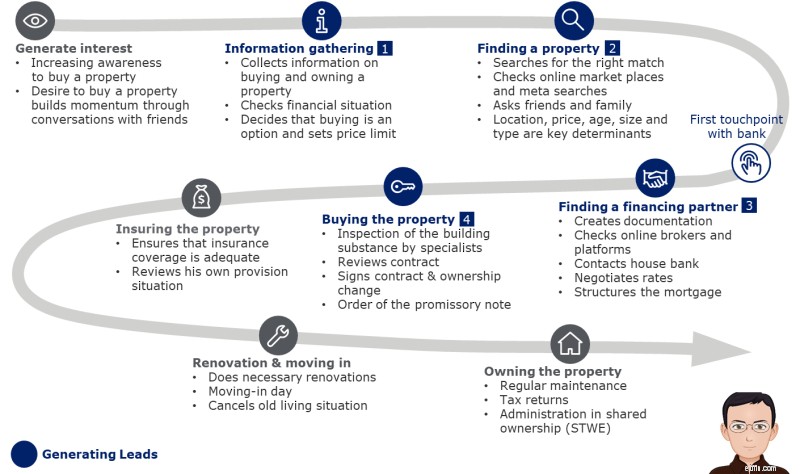

Bild 2 visar Tims resa för att köpa en fastighet. Längs vägen finns olika kontaktpunkter där banker kan etablera sig som den pålitliga partnern. Vi har identifierat fyra steg som är relevanta för att effektivt generera leads, två av dem före den vanliga första kontaktpunkten med banken.

Tim är mer än nöjd med sin nya finansieringspartner. Hans gamla bank tillhandahöll inte tjänster av hög kvalitet. Tim flaggades som privatkund och hans främsta kontaktpunkt var callcentret, där han led av kroniskt långa väntetider och otillräcklig rådgivning.

Figur 2:Tims kundresa för att köpa och äga en fastighet

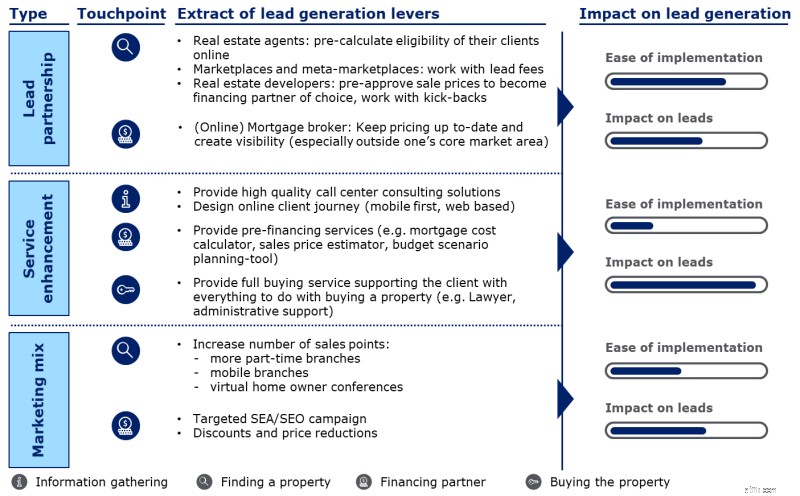

Figur 3 illustrerar att generering av fler leads inte bara kan ske med lead partnerskap (som hypoteksmäklare, onlinemarknadsplatser, fastighetsmäklare eller utvecklare), utan också genom dimensionerna av tjänsteförbättring och marknadsföringsmix. För varje typ av hävstång har vi undersökt och utvecklat hur man genererar fler leads för att öka bolånevolymen.

Figur 3:Exempel på spakar för att snabbt förbättra din hantering av potentiella kunder

Framgångsrika exempel på marknaden visar att potentiell riktning kan leda generering av potentiella kunder i den "digitala nya normala":

Tims kundresa är bara en av många. Att kartlägga vägen till att köpa och äga ett hus är ett viktigt steg för att identifiera nya kontaktpunkter. Antagandet av digitala distributionskanaler har ökat avsevärt, vilket innebär att en strategiöversyn inklusive justering av rätt spakar är på väg. För ytterligare information eller diskussion, tveka inte att kontakta våra experter på Deloitte för att hjälpa dig att öka dina bolånekunder i den "digitala nya normala".

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

Nyckelkontakter

Det är svårt att ignorera mullret under börsgolvet. HerMoney svarar på några av dina vanligaste frågor om en förestående lågkonjunktur.

Sensex tappar 30 % dubbelt så snabbt som kraschen 2008!

8 tips för att köpa hus

Hur hittar man de senaste 5-årsboksluten för indiska företag?

De mest hundvänliga städerna i Amerika 2019