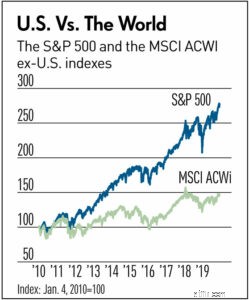

Det som gör investeringsdiversifiering så svårt för oss bara dödliga är att du aldrig kommer att känna att du har den optimala portföljen och har den där tjatande frustrationen av "tänk om...". Till exempel, medan många investeringsproffs uppmuntrar investerare att ha viss exponering mot internationella aktier i sin portfölj, har det inte varit en vinnande strategi under det senaste decenniet eftersom den amerikanska aktiemarknaden har klarat sig betydligt bättre än resten av världen, vilket detta diagram indikerar:

Obs:MSCI ACWI är ett index för alla länder och exkluderar i detta diagram amerikanska index

Så för dem som diversifierar sig på detta sätt kan ett decennium verka som en lång tid för en del av din portfölj (USA) att överträffa den andra (icke-amerikanska aktier). Tankebubbla:Tänk om...jag bara ägde amerikanska aktier?" Med tanke på den osäkerhet som vi alla accepterar som investerare undrar en del om det kommande decenniet kommer att se internationella aktier överprestera som en släng av rubriker verkar antyda. Samtidigt är andra i avsky. kommer att besluta att det är dags att kasta in handduken på internationella och dubbla amerikanska aktier.

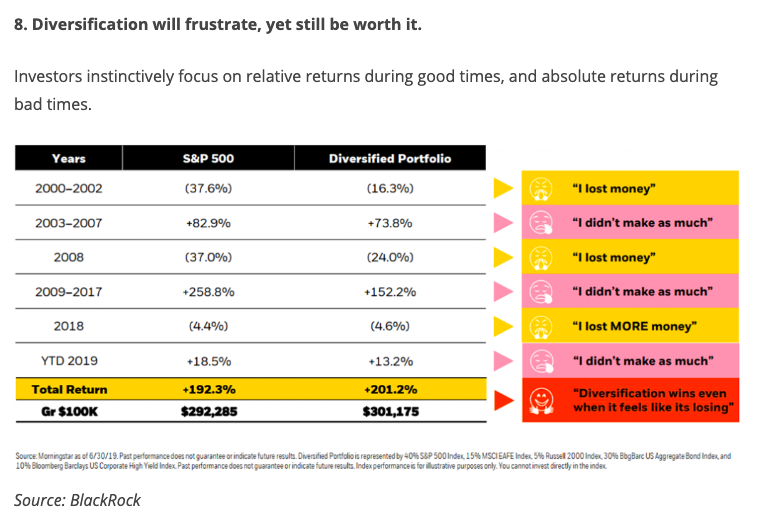

Den andra formen diversifiering tar är uppdelningen (eller allokeringen) mellan aktier och obligationer. Detta är faktiskt en avgörande faktor för hur din portfölj kommer att göra; detta beslut mellan hur mycket man ska lägga i aktier kontra obligationer. Under det senaste decenniet har den vinnande strategin varit 100 % aktier eftersom den längsta tjurmarknaden för aktier fortsätter att rulla in i 2020. Om du har ägt obligationer under det senaste decenniet känner du frustrationen av att veta "Jag kunde ha tjänat mer om Jag hade bara fler aktier." Naturligtvis är det fördomar i efterhand (alias Monday Morning quarterbacking) eftersom när beslutet togs kunde vi inte veta resultatet som följde.

Det här inlägget från bps and pieces-bloggen tar en 20-årig vy av diversifiering och jämför resultatet för ett S&P 500-aktieindex med en diversifierad portfölj (60 % aktier och 40 % obligationsindex). Notera känslorna (emojis till höger) som investeraren som diversifierade skulle ha känt under dessa tidsramar. De verkar aldrig vara nöjda . Ändå, med alla upp- och nedgångar under 20-årsperioden, överträffade den diversifierade portföljen faktiskt S&P 500-portföljen. Varför? Som diagrammet indikerar såg investerare som var diversifierade sina portföljer förlora mindre pengar under 2000-2002 och 2008 års börsnedsmältningar när innehav av obligationer gav ballast till deras fallande aktier.

Jag tror att bloggaren sammanfattar hur du kanske vill tänka på diversifiering och sluta tänka på "vad händer om..."

Frågor:

----------------------------

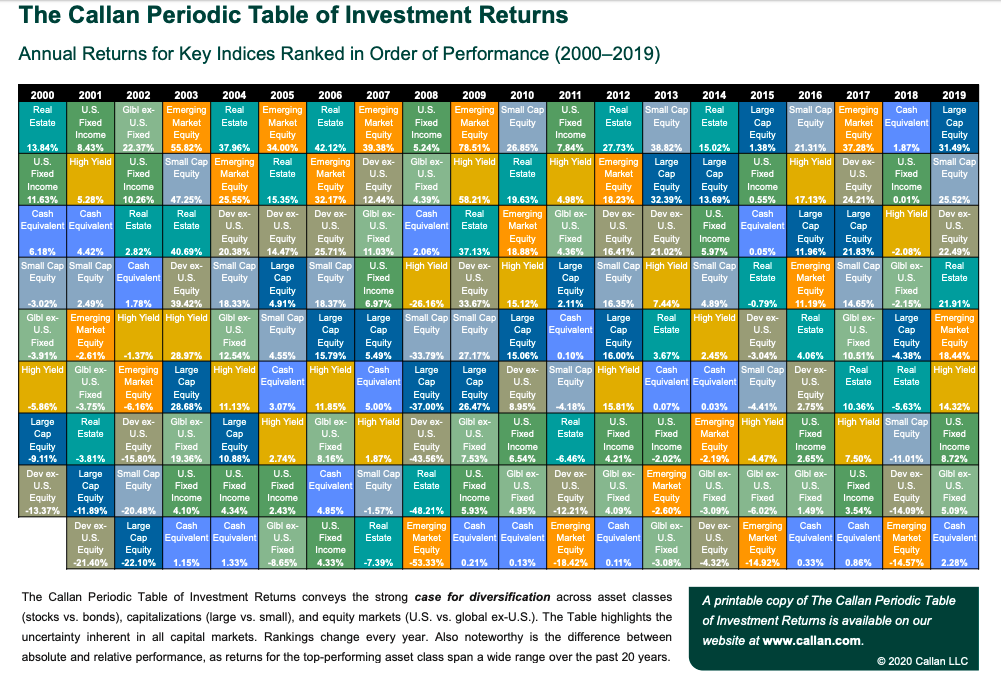

Här är ett annat diagram som visar värdet av diversifiering. Spåra dessa individuella tillgångsklasser under en 20-årsperiod och du ser ett lapptäcke där den relativa prestandan för dessa tillgångar bokstavligen är "över hela kartan". Tanken på att förutsäga vilka som kommer att klara sig bäst under ett givet år är ren dårskap (klicka för PDF). Lösningen är enkel:diversifiera!

Fråga:

Fråga:

------------------

Vill du lära dig mer om indexfonder? Se till att kolla in NGPF:s investeringsenhet och de många aktiviteterna där, inklusive Let's Make A Mutual Fund och Vad är S&P 500?

Kan jag vara kvar på mina föräldrars försäkring om mitt arbete erbjuder sjukförsäkring?

Hur jag förblir motiverad när jag är sparsam

Undvik dessa tre vanliga misstag när du gör anspråk på social trygghet

Sanningen om franchising vs. licensiering på 3 minuter

11 aktier Warren Buffett köper eller säljer