Den 1 januari 2019 är det sjätte årsdagen av introduktionen av direktplanerade fonder (där inga provisioner tas bort dagligen från investerat värde före publicering av NAV). Detta är avkastningen och korpusen som går förlorade för provisioner genom att inte byta från vanliga planer (där provisioner tas bort) till direkt. Visa detta för dina vänner som fortfarande tror att någon annan betalar banken eller "rådgivaren".

Meddelande till fonddistributörer :Slösa inte bort din tid på att läsa den här artikeln eller bli upprörd över det. Den här artikeln eller om du blir arg över det kommer inte att göra någon skillnad för den direkta planen AUM. Om du reagerar kommer det bara att göra artikeln populär och mig mer målmedveten. Skål!

Jag brukade publicera jubileumsrapporter för direkta planer fram till 2017 Se: Direct Mutual Fund vs. Regular Mutual Fund:2017 Performance Report men tog en paus 2018. Det aktuella inlägget är inspirerat av SEBI Registered Investment Advisor Avinash Luthrias underbara artikel i Ken , Ohyra årliga avgifter och provisioner till distributörer skadar indiska fondinvesterare. Det finns en lösning, men förvänta dig inte att din lokala distributör berättar om det (detta kräver betalning för att läsa, men gratis registrering låter dig läsa en sammanfattning på 200 ord)

Provisionsstrukturen i fonder är bedräglig enligt min åsikt och den skyldige är SEBI. De har låtit AMCs, och säljaren ge intrycket för investeraren att provisioner kommer från vinster istället för sanningen:AMC-vinst och provisioner är olika komponenter i den totala kostnadskvoten. Varje dag drar AMC tre komponenter från det aktuella värdet av våra investeringar i en vanlig plan:deras vinster, deras utgifter och provisioner som ska betalas ut. Upprepa varje dag, oavsett om du investerar igen eller inte, oavsett om marknaden rör sig uppåt eller nedåt.

Det finns ingen insyn i provisionsberäkningen. Det räcker inte med att bara lämna ut kommissionen. Kunskap om hur det dras av är viktigt och ingen, inklusive SEBI och media gör tillräckligt.

Som jag har hävdat i artikeln i den här Economic Times måste spårprovisioner förbjudas och ersättas med entrébelastning. Så om jag investerar Rs. 100, Rs. 98 investeras och Rs. 2 betalas ut som provision. Detta är klart för investeraren redan från början. Detta är det rätta sättet att betala provision i förskott (AMC:er kan betala förskottskommissioner till distributörer på SIPs och justera det i sina böcker senare). Grisar kan flyga innan detta inträffar.

Det finns två problem förknippade med fondernas totala kostnadskvoter. Vi diskuterade en ovan. Jag associerar det andra med vinstkomponenten i AMC:erna och det är svårt att sätta fingret på. Alla kommer att acceptera att det är något skumt på gång, men det är svårt att bevisa något. Jag för min del försökte med hjälp av en vän: Mutual Fund Expense Ratio:Direct Plan vs Normal Plan. En misstanke är att AMC:er har använt fungibiliteten mellan kostnadsförhållandekomponenter för deras och distributörernas fördel. Detta togs dock bort 2018 och klyftan mellan vanlig plan och direkt plan ökade för många system.

Det finns dock en lång väg att gå för att säkerställa att investerare förstår vad de betalar för. Så länge AMC:er är beroende av säljare för vinst (som Avinash förklarar), kommer det aldrig att hända plötsligt. Det enda hoppet är att vi går i rätt riktning.

Innan vi börjar, låt oss svara på FAQ

Ingen. Det är 2019 gott folk, dags att utveckla en hjärna.

Alla som vill investera i en fond.

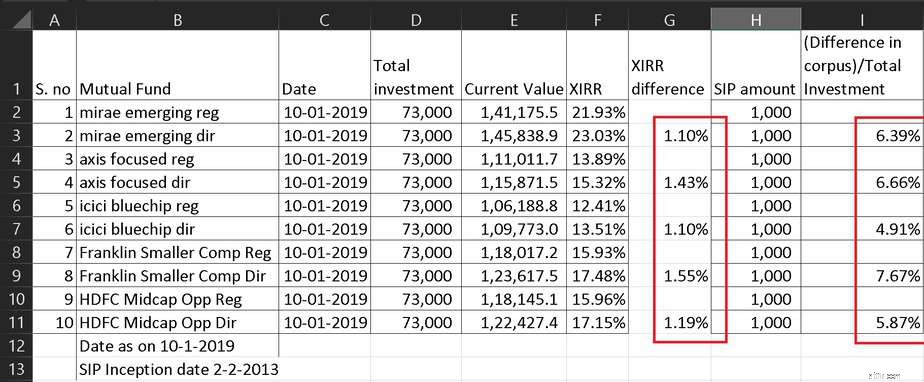

Ja, så vad? Om du tror att mindre andelar betyder mindre korpus och lägre avkastning, är din förståelse för hur fonder fungerar "mindre". Om du vill ha siffror, vänta på ett inlägg om detta. Låt mig mjölka det här ämnet torrt!

Din förståelse för hur små skillnader blev enorma med tiden är också "mindre". Om du använder sexårsdata som presenteras nedan och extrapolerar kan det hjälpa.

Med hjälp av det fria finansiella målet och fondspåraren kan man enkelt beräkna detta:

Jag hoppas att dessa siffror ger tillräckligt med bevis för varför du bör byta. Om du stannar investerad i en vanlig planfond för 10 år. du kommer att förlora 10 % av din investering till provisioner. Åtminstone långsiktig kapitalvinstskatt på eget kapital har en 1 lakh skattefri tröskel innan 10 % skatt på vinster tillämpas. Vänligen förstå att dessa 10 % (~ 1 % per år) gäller för hela det investerade beloppet.

Vill du ha hjälp med att byta? Läs:Hur du investerar i eller byter till direkta investeringsfonder

Källa:Värdeforskning. Den fullständiga datamängden för alla listor som presenteras är tillgänglig som en excel-fil nedan.

ER-skillnad =TER (vanlig plan) – TER (direkt plan)

FundER Difference %IDFC Core Equity Fund – Direct Plan2.14Tata India Consumer Fund – Regular Plan1.68Mirae Asset Tax Saver Fund – Regular Plan1.68Axis Multicap Fund – Regular Plan1.66Tata Multicap Fund – Regular Plan1.48Axis Focused Fund 15. 47IDFC Multi Cap Fund – Direct Plan1.47HDFC Small Cap Fund – Regular Plan1.45Tata Large &Mid Cap Fund – Regular Plan1.43Invesco India Growth Opportunities Fund1.4Axis Bluechip Fund – Direct Plan1.4Mirae Asset Emerging Bluechip Fund – Regular Plan1.39Axis Midcap Fond – Direct Plan1.38HDFC Capital Builder Value Fund – Direct Plan1.35Kotak Emerging Equity Scheme Regular Plan1.34Franklin Build India Fund – Direct Plan1.34L&T Emerging Businesses Fund – Direct Plan1.31ICICI Prudential Pharma Healthcare And Diagnostics (PHD) Fund – Direct Plan1 .28ICICI Prudential Manufacture in India Fund – Direct Plan1.28IDFC Focused Equity Fund – Direct Plan1.24I det följande presenteras skillnaden i avkastning mellan vanlig plan och direkt planfond med hjälp av värdeforskningstabeller.

3Y Difference =3Y SIP Return (direkt plan) – 3Y SIP Return (vanlig plan). Här 3Y =senaste tre åren.

Fund3Y Difference %Tata India Consumer Fund – Regular Plan2.07Invesco India Financial Services Fund – Direct Plan2.07Tata Digital India Fund – Regular Plan2.01Invesco India Mid Cap Fund – Direct Plan2Invesco India Largecap Fund – Direct Plan1.96Tata Banking and Financial Services Fund – Regular Plan1.96Invesco India Infrastructure Fund – Direct Plan1.94Tata Resources &Energy Fund – Regular Plan1.9Indiabulls Value Discovery Fund – Regular Plan1.89DHFL Pramerica Diversified Equity Fund – Regular Plan1.89DHFL Pramerica Long Term Equity Fund – Regular Plan1.87 100 Aktiefond – Direct Plan1.86IDFC Fokuserad Aktiefond – Vanlig plan1.86Indiabulls Bluechip Fund – Direct Plan1.83Invesco India Multicap Fund – Direct Plan1.83BNP Paribas Multi Cap Fund – Direct Plan1.82Essel Large &Midcap Fund – Direct Plan1.82Invesco India Skatteplan – Direct Plan1.82IDBI Equity Advantage Fund – Vanlig plan1.81Invesco India Growth Opportunities Fund – Direct Plan1.81Y Difference =1Y SIP Return (Direktplan) – 1Y SIP Return (vanlig plan). Här 1Y =senaste ett år.

Fund1Y Difference %IDBI Fokuserad 30 Aktiefond – Regular Plan2.33IDBI Small Cap Fund – Regular Plan2.28Mahindra Mutual Fund Badhat Yojana – Regular Plan2.12Mahindra Mutual Fund Kar Bachat Yojana – Regular Fund1.96Tata India Pharma &HealthFLCare. Pramerica Diversified Equity Fund – Regular Plan1.82DHFL Pramerica Long Term Equity Fund – Regular Plan1.81IDBI Midcap Fund – Regular Plan1.77Invesco India Financial Services Fund – Direct Plan1.75IDBI India Top 100 Equity Fund – Direct Plan1.74Invesco India Mid Cap Fund – Direct Plan1.71Essel Long Term Advantage Fund – Direct Plan1.7Axis Multicap Fund – Regular Plan1.69Invesco India Largecap Fund – Direct Plan1.69Tata Digital India Fund – Regular Plan1.68Tata Banking and Financial Services Fund – Regular Plan1.65Essel Large &Midcap Fund – Direct Plan1.65DHFL Pramerica Global Equity Opportunities Fund – Direct Plan1.64Tata India Consumer Fund – Regular Plan1.6IDBI Equity Advantage Fund – Regular Plan1.575Y Difference =5Y SIP Return (direkt plan) – 5Y SIP Return (vanlig plan). Här 5Y =senaste fem åren.

Fund5Y DifferenceInvesco India Mid Cap Fund – Direct Plan2.09Invesco India Financial Services Fund – Direct Plan2.08Invesco India Infrastructure Fund – Direct Plan1.99Invesco India Largecap Fund – Direct Plan1.96Invesco India Multicap Fund – Direct Plan1.92Indiabulls Bluechip Fund – Direct Plan1. 89Invesco India Growth Opportunities Fund – Direct Plan1.89Invesco India Tax Plan – Direct Plan1.88BNP Paribas Multi Cap Fund – Direct Plan1.86Invesco India PSU Equity Fund – Direct Plan1.85Kotak Infrastructure and Economic Reform Fund – Standard Plan – Direct Plan1.82Invesco India Contra Fund – Direct Plan1.79IDFC Focused Equity Fund – Regular Plan1.78BNP Paribas Midcap Fund – Direct Plan1.77IDFC Core Equity Fund – Regular Plan1.74IDFC Infrastructure Fund – Regular Plan1.73Tata Large Cap Fund – Regular Fund Plan1.71Kotak India EQ Contra – Regular Plan1.68DHFL Pramerica Large Cap Fund – Direct Plan1.67Tata Large &Mid Cap Fund – Regular Plan1.623Y Difference =3Y SIP Return (direkt plan) – 3Y SIP Return (vanlig plan). Här 4Y =senaste tre åren.

Fund3Y DifferenceMirae Asset Hybrid Equity Fund – Regular Plan1.93Baroda Hybrid Equity Fund – Direct Plan1.58Reliance Equity Hybrid Fund – Direct Plan1.55Sundaram Equity Hybrid Fund – Regular Plan1.53Kotak Equity Hybrid Fund – Regular Hybrid Fund – Regular Planbrid 1.53. .48Tata Hybrid Equity Fund – Regular Plan1.48DHFL Pramerica Hybrid Equity Fund – Direct Plan1.47Franklin India Equity Hybrid Fund – Direct Plan1.46Canara Robeco Equity Hybrid Fund – Regular Plan1.44ICICI Prudential Equity Fund &Debt. – Moderat plan – Vanlig plan1.35Principal Hybrid Equity Fund – Direct Plan1.33Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.29LIC MF Unit Linked Insurance – Direct Plan1.29DSP Equity &Bond Fund – Direct Plan1.19L&T Hybrid Fund – Direct Plan1.15HDFC Children's Gift Fund – Direct Plan1.13SBI Equity Hybrid Fund – Direct Plan1.12ICICI Prudential Child Care Fund – Gift Plan – Direct Plan0.931Y Difference =1Y SIP Return (Direktplan) – 1Y SIP Return (vanlig plan). Här 1Y =senaste ett år.

Fund1Y DifferenceIDBI Hybrid Equity Fund – Regular Plan1.81HDFC Retirement Savings Fund – Hybrid Equity Plan – Regular Plan1.61Sundaram Equity Hybrid Fund – Regular Plan1.61Mirae Asset Hybrid Equity Fund – Regular Plan1.58BNP Paribas Hybrid Regular Fund Equibas Substant.6 Substant. Aktiefond – Regular Plan1.52IDFC Hybrid Equity Fund – Regular Plan1.49LIC MF Equity Hybrid Fund – Direct Plan1.31Canara Robeco Equity Hybrid Fund – Regular Plan1.29Baroda Hybrid Equity Fund – Direct Plan1.26Tata Regular Retirement Planer – Sparande måttliga pensioner .25DHFL Pramerica Hybrid Equity Fund – Direct Plan1.23LIC MF Unit Linked Insurance – Direct Plan1.18Franklin India Equity Hybrid Fund – Direct Plan1.17Kotak Equity Hybrid Fund – Regular Plan1.14Reliance Equity Hybrid Fund – Direct Plan1.11ICICI Fund Prudential Equity – Direct Plan1.09HDFC Children's Gift Fund – Direct Plan1.06DSP Aktie- och obligationsfond – Direct Plan1HDFC Hybrid Equity Fund – Direct Plan0.995Y Difference =5Y SIP Return (direkt plan) – 5Y SIP Return (vanlig plan). Här 5Y =senaste fem åren.

Fund5Y DifferenceKotak Equity Hybrid Fund – Regular Plan1.55Baroda Hybrid Equity Fund – Direct Plan1.51Franklin India Equity Hybrid Fund – Direct Plan1.49Reliance Equity Hybrid Fund – Direct Plan1.49DHFL Pramerica Hybrid Equity Fund – Direct Plan Retirrate Planninga1.48Tat – Regular Plan1.45ICICI Prudential Equity &Debt Fund – Direct Plan1.44Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.32Canara Robeco Equity Hybrid Fund – Regular Plan1.28LIC MF Equity Hybrid Fund – Direct Plan Hybrid Fund – Direct Plan1.27P Equity Hybrid Fund – Direct Plan1.27P Direct Plan1.22Tata Hybrid Equity Fund – Regular Plan1.2L&T Hybrid Equity Fund – Direct Plan1.2SBI Equity Hybrid Fund – Direct Plan1.19Sundaram Equity Hybrid Fund – Regular Plan1.17LIC MF Unit Linked Insurance – Direct Plan1.14DSP Fund – Equity Direct Plan1.14HDFC Children's Gift Fund – Direct Plan1.05ICICI Prudential Child Care Fund – Gift Plan – Direct Plan0.94HDFC Hybrid Equity Fund – Direct Plan0.81Ladda ner hela datamängden:298 aktiefonder och 66 aggressiva hybridfonder

Scrollade du ned så långt ner? Visa mig då bevis på att du gjorde det! Kommentera nedan eller tweeta till @freefcal vad är (22x 10) +2 = ?